Принцип должной осмотрительности получил нормативное закрепление в российском праве с 2006 года. Именно тогда в Постановлении Пленума ВАС РФ № 53 от 12 октября 2006 года была впервые официально изложена обязанность налогоплательщика проявлять разумную осмотрительность при выборе контрагента. Это стало ключевым элементом в налоговых спорах, связанных с необоснованной налоговой выгодой.

Практическое применение принципа началось с анализа обстоятельств заключения сделок. Судебные органы стали проверять, предпринимал ли налогоплательщик реальные шаги для оценки благонадежности партнера: запрашивал ли учредительные документы, проверял ли ИНН и наличие регистрации, изучал ли судебную историю и деловую репутацию. Невыполнение этих действий стало рассматриваться как отсутствие должной осмотрительности, что влечет утрату налоговых вычетов или признание расходов необоснованными.

С 2017 года значение принципа усилилось в связи с введением статьи 54.1 НК РФ. В ней был законодательно закреплён подход к оценке реальности хозяйственных операций и источника налоговой выгоды. Таким образом, если в 2006 году речь шла преимущественно о судебной практике, то с 2017 года действуют конкретные правовые нормы, обязывающие налогоплательщика не только соблюдать осмотрительность, но и быть готовым документально подтвердить законность полученной выгоды.

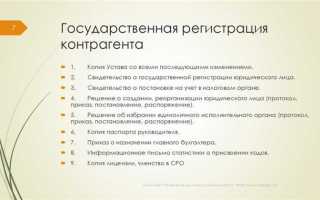

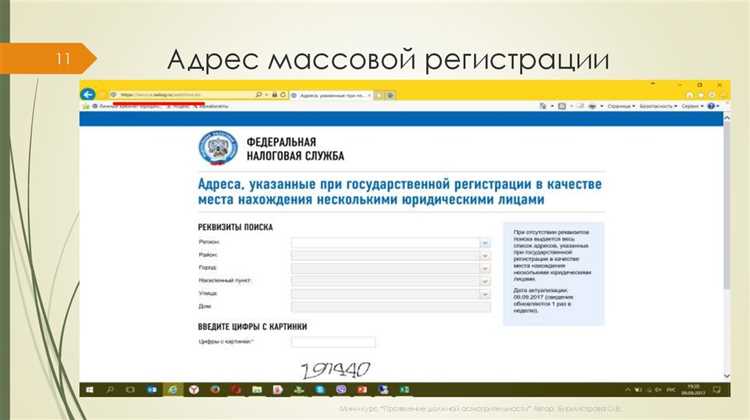

Для снижения налоговых рисков рекомендуется внедрять внутренние процедуры проверки контрагентов. Это может включать автоматизированную сверку по базам ФНС, анализ учредительных и финансовых документов, оценку деловой репутации и отслеживание судебных решений. Каждое действие должно быть зафиксировано документально и доступно для предъявления при проверке.

Год введения принципа должной осмотрительности в российское законодательство

Принцип должной осмотрительности получил закрепление в российском налоговом праве начиная с 2006 года. Конкретной датой отправной точки можно считать Постановление Президиума ВАС РФ от 12 октября 2006 г. № 8654/06, в котором впервые чётко обозначена обязанность налогоплательщика проявлять осмотрительность при выборе контрагента.

С этого момента практика налоговых органов стала регулярно ссылаться на этот принцип как на основание для отказа в вычетах и признании расходов. Основной акцент делался на выявление фиктивных сделок и компаний-однодневок, при этом оценка поведения налогоплательщика стала ключевым критерием. Принцип стал играть роль инструмента оценки разумности и добросовестности действий при ведении бизнеса.

В последующем, особенно с 2017 года, после включения формулировки о должной осмотрительности в письма ФНС (например, письмо от 16.08.2017 № ЕД-4-2/15886@), положения приобрели более системный характер. Хотя до сих пор этот принцип не зафиксирован напрямую в Налоговом кодексе, он де-факто признан обязательным элементом деловой практики.

- С 2006 года принцип используется в судебной практике по налоговым спорам.

- С 2017 года ФНС систематизировала подход к оценке должной осмотрительности при проверках.

- Основание – отсутствие фактического исполнения обязательств, недостоверность данных о контрагентах, повторяющиеся схемы ухода от налогообложения.

Рекомендовано документально фиксировать процедуру проверки контрагента: проверка ИНН через ЕГРЮЛ, анализ деловой репутации, наличие реального офиса и персонала. Систематизация этих действий усиливает позицию налогоплательщика при возникновении споров с ФНС.

Связь появления принципа с письмами ФНС и судебной практикой

Принцип должной осмотрительности получил закрепление не в одном нормативном акте, а был сформирован через административные и судебные механизмы. Одним из первых официальных источников, указавших на необходимость проявления осмотрительности при выборе контрагента, стало письмо ФНС России от 11.08.2007 № ШТ-6-03/662@. В нём налоговые органы фактически возложили на налогоплательщиков обязанность проверять своих деловых партнёров для снижения рисков необоснованной налоговой выгоды.

Следующим ключевым документом стало письмо ФНС России от 10.04.2009 № 3-2-06/124@, в котором прямо указывалось, что налогоплательщик должен проявлять должную осмотрительность и заботливость при выборе контрагентов, особенно в случаях, когда речь идёт о вычетах НДС или включении расходов в налогооблагаемую базу. Этот подход впоследствии активно использовался налоговыми органами при проведении камеральных и выездных проверок.

Судебная практика, начиная с Постановления Президиума ВАС РФ от 12.10.2006 № 7176/06 по делу ОАО «Техноопторг», сыграла решающую роль в формировании стандарта осмотрительности. Суд указал, что налогоплательщик обязан не только формально оформить документы, но и убедиться в реальности хозяйственных операций и надёжности контрагента. В дальнейшем аналогичный подход последовательно применялся в делах, рассмотренных в Постановлениях ВАС РФ № 16514/11 от 14.02.2012 и № 14428/12 от 21.03.2013.

Какой нормативный акт впервые закрепил обязанность проявлять должную осмотрительность

Понятие должной осмотрительности в контексте налогового администрирования было впервые нормативно зафиксировано в Письме ФНС России от 11 августа 2005 года № ММ-6-02/729@. Именно этот документ дал разъяснение о необходимости проверки благонадежности контрагента и указал, что налогоплательщик обязан оценивать добросовестность своих деловых партнеров при заключении сделок.

Письмо не имело силы закона, однако послужило отправной точкой для формирования устойчивой практики применения принципа должной осмотрительности при налоговых проверках. В документе была указана рекомендация налоговым органам учитывать факты, свидетельствующие о формальности сделок и отсутствии реальной хозяйственной деятельности, при решении вопроса о правомерности налоговых вычетов и расходов.

В дальнейшем идея должной осмотрительности получила развитие в правоприменительной практике, в частности, в постановлениях Президиума ВАС РФ. Одним из ключевых стало Постановление от 12 октября 2006 года № 8654/06, где суд прямо указал, что налогоплательщик обязан принимать разумные меры по проверке контрагента, чтобы избежать претензий со стороны налоговых органов.

Таким образом, формальной точкой начала нормативного закрепления обязанности проявлять должную осмотрительность считается Письмо ФНС № ММ-6-02/729@ от 2005 года, а дальнейшее развитие закреплялось уже в судебных актах и позициях высших судебных инстанций.

Как изменялось толкование принципа должной осмотрительности с момента появления

Изначально принцип должной осмотрительности начал формироваться на практике налоговых органов в период 2006–2007 годов, в контексте борьбы с формальными контрагентами. Первые упоминания о необходимости проявлять осторожность при выборе партнёров появились в Письмах ФНС России № ВЕ-6-02/412@ от 21.08.2007 и № 03-02-07/1-138 от 10.08.2006. В них налогоплательщикам рекомендовали проверять регистрационные и правоспособные данные контрагентов.

В 2010-х годах толкование принципа постепенно расширилось. Арбитражная практика акцентировала внимание не только на формальной проверке ИНН и наличия юридического адреса, но и на оценке реальности исполнения обязательств. Постановление Президиума ВАС РФ от 12.10.2010 № 8654/10 стало поворотным: суд впервые указал, что налогоплательщик должен анализировать деловую репутацию контрагента и характер его деятельности.

С 2017 года, после публикации Письма ФНС № ЕД-4-2/13650@ от 10.08.2017, требования к осмотрительности ужесточились. В письме предложен перечень признаков «технических» компаний, на основании которых налоговые органы начали активнее использовать отказ в вычете НДС и признание расходов необоснованными. Это привело к необходимости документировать все этапы предварительной проверки контрагента – от запросов учредительных документов до анализа деловой истории.

Судебная практика последних лет (например, Определение ВС РФ от 27.05.2020 № 305-ЭС20-4611) конкретизировала требования: организация обязана принимать разумные меры, соразмерные характеру сделки. Таким образом, критерии осмотрительности стали дифференцироваться в зависимости от суммы и сложности сделки. Упрощённый подход допустим только при заключении незначительных договоров, с заранее известными исполнителями.

В настоящее время принцип рассматривается как элемент налоговой безопасности. От компаний требуется выстраивание системы внутреннего контроля за выбором и мониторингом контрагентов. Практически обязательными стали проверка контрагента через сервис ФНС, анализ сведений из ЕГРЮЛ, изучение деловой репутации по открытым источникам, а также хранение доказательств проведения таких проверок.

С какого момента налоговые органы начали учитывать принцип при проверках

Фактическое применение принципа должной осмотрительности в проверочной практике налоговых органов началось в 2007 году. Именно тогда в письмах ФНС России стали появляться формулировки, обязывающие налогоплательщиков проявлять осмотрительность при выборе контрагентов. Ранее акцент делался исключительно на формальном подтверждении операций документами, без оценки обстоятельств взаимодействия сторон.

Значимым ориентиром стал Обзор практики рассмотрения арбитражными судами споров, связанных с применением статьи 54 НК РФ, утверждённый Президиумом ВАС РФ 12.11.2008. В нём упоминается, что налогоплательщик должен убедиться в деловой репутации и реальности деятельности контрагента. Это стало основой для включения оценки осмотрительности в стандартные процедуры камеральных и выездных проверок.

С 2013 года, после вступления в силу обновлённой редакции статьи 54.1 НК РФ, принцип был окончательно интегрирован в правоприменительную практику. С этого момента налоговые органы получили официальный инструмент для признания необоснованной налоговой выгоды в случае отсутствия должной осмотрительности при заключении сделок.

Начиная с 2017 года ФНС включила в контрольные соотношения риск-ориентированные показатели, напрямую связанные с оценкой разумности выбора деловых партнёров. Проверяющие анализируют транспортную доступность адреса контрагента, наличие штатных сотрудников, историю налоговой отчётности и судебные решения, касающиеся его деятельности.

Таким образом, системный подход к применению принципа должной осмотрительности органами ФНС начал формироваться с 2007 года, получил юридическое оформление в 2008 году и стал регулярным элементом налогового контроля с 2013 года.

Какой год признан судом отправной точкой применения принципа к налогоплательщикам

Российские суды однозначно выделяют 2019 год как ключевой момент начала применения принципа должной осмотрительности к налогоплательщикам. В ряде решений арбитражных судов указано, что именно с этого периода налоговые органы начали активно использовать данный принцип для оценки действий контрагентов и налогоплательщиков.

Судебная практика опирается на следующие факты и документы:

- В 2019 году ФНС России выпустила серию писем и методических рекомендаций, в которых закрепила требования к анализу рисков, связанных с налоговыми операциями.

- В судебных актах зафиксировано, что проверяющие органы начали на практике применять критерии должной осмотрительности начиная с налогового периода 2019 года.

- Конкретные дела показывают, что с 2019 года суды стали обращать внимание на то, насколько налогоплательщик проявил внимание к добросовестности контрагента при совершении операций.

Для налогоплательщиков важно учитывать следующее:

- Все операции начиная с 2019 года должны сопровождаться документами, подтверждающими добросовестность контрагентов и экономическую обоснованность сделок.

- Рекомендуется вести внутренний контроль и фиксировать результаты анализа контрагентов в письменной форме.

- При возникновении споров с налоговой службой следует ссылаться на судебную практику, подтверждающую признание 2019 года в качестве отправной точки для оценки должной осмотрительности.

Таким образом, 2019 год является отправной точкой, от которой начинается применение принципа должной осмотрительности в налоговых проверках и судебных разбирательствах.

Как определить, действует ли требование должной осмотрительности для сделок прошлых лет

Для установления применения требования должной осмотрительности к сделкам прошлых лет необходимо проанализировать дату заключения сделки и дату начала действия соответствующих норм. Важно учитывать, что принцип должной осмотрительности начал формально применяться в налоговой практике и судебных решениях начиная с 2015 года.

Если сделка была заключена до 2015 года, требования должной осмотрительности к ней не применяются в полном объёме, поскольку в этот период отсутствовало чёткое закрепление такого принципа в законодательстве и судебной практике.

Для сделок, совершённых с 2015 года и позднее, налоговые органы вправе требовать подтверждения добросовестности контрагентов, соблюдения процедур проверки и документального обоснования сделки в соответствии с принципом должной осмотрительности.

При проверке сделок прошлых лет следует ориентироваться на дату фактического заключения сделки, а не на дату её исполнения или дату проверки. Если сделка была заключена после 2015 года, необходимо предоставить документы, подтверждающие проверку контрагента, обоснованность цены и целевое назначение сделки.

В случае сомнений по поводу применения принципа к сделкам прошлых лет рекомендуется обращаться к конкретным судебным решениям и письмам ФНС, в которых анализируется практика применения должной осмотрительности к сделкам разных периодов.

Вопрос-ответ:

С какого года в России официально начал применяться принцип должной осмотрительности в налоговом законодательстве?

Принцип должной осмотрительности получил нормативное закрепление с 2014 года, когда в налоговое законодательство были внесены соответствующие поправки. Именно с этого времени налоговые органы начали активно ссылаться на этот принцип при проверках и оценке сделок, требуя от компаний проявлять повышенную внимательность и проверять контрагентов на предмет добросовестности.

Какие нормативные акты регулируют применение принципа должной осмотрительности и как они влияют на налогоплательщиков?

Основным нормативным документом является Налоговый кодекс РФ, дополненный статьёй, в которой закреплена обязанность налогоплательщиков проявлять должную осмотрительность при совершении сделок. Также важны разъяснения Федеральной налоговой службы и судебная практика, которые конкретизируют применение этого принципа на практике. Для налогоплательщиков это означает необходимость тщательной проверки контрагентов и документов, чтобы избежать признания сделок сомнительными и налоговых рисков.

Как определить, распространяется ли требование должной осмотрительности на сделки, совершённые до официального закрепления принципа в законодательстве?

Вопрос применения принципа к сделкам прошлых лет зависит от даты вступления в силу нормативных актов и судебной практики. Как правило, налоговые органы не требуют задним числом соблюдать новые требования, если они явно не указаны в законе. Однако при проверках сделок, совершённых до 2014 года, могут учитываться общие принципы добросовестности. Конкретные случаи рассматриваются индивидуально, с учётом всех обстоятельств сделки.

Какие признаки указывают на то, что сделка требует применения принципа должной осмотрительности со стороны налогоплательщика?

Сделка вызывает необходимость проявления повышенного внимания, если контрагент имеет сомнительную репутацию, отсутствуют документы, подтверждающие экономическую обоснованность операции, или присутствуют признаки фиктивности. Также важен анализ условий сделки: слишком низкая или высокая цена, отсутствие реального делового смысла, несоответствие заявленной деятельности. В таких случаях налогоплательщику следует тщательно проверять контрагента и документы, чтобы избежать проблем с налоговыми органами.

Когда налоговые органы начали активно учитывать принцип должной осмотрительности при проверках, и как это отразилось на практике?

Активное применение принципа налоговыми органами началось с 2015 года, после введения соответствующих норм в Налоговый кодекс и появления методических рекомендаций ФНС. В результате налогоплательщики столкнулись с необходимостью более тщательного анализа контрагентов и сделок, что привело к ужесточению контроля и росту количества отказов в налоговых вычетах по сомнительным операциям. Это заставило компании внедрять внутренние процедуры проверки и оценки рисков для минимизации возможных претензий.

С какого года налоговые органы начали применять принцип должной осмотрительности в своей практике?

Принцип должной осмотрительности стал активно учитываться налоговыми органами с 2016 года. Именно в этот период ФНС России начала активно использовать положения, связанные с проверкой сделок на предмет их экономической обоснованности и законности, что отражено в ряде писем и методических рекомендаций. С этого времени налоговые инспекции при проведении проверок стали требовать подтверждения добросовестности контрагентов и соответствия сделок реальным экономическим целям.

Какой нормативный документ впервые закрепил обязанность применять принцип должной осмотрительности?

Первое официальное закрепление обязанности применять принцип должной осмотрительности содержится в Федеральном законе от 03.08.2018 № 302-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации». Этот закон ввёл требования к проверке благонадёжности контрагентов для налогоплательщиков, устанавливая необходимость оценивать риски и проявлять осмотрительность при заключении сделок. До этого момента практика применения принципа основывалась в основном на рекомендациях и разъяснениях контролирующих органов.