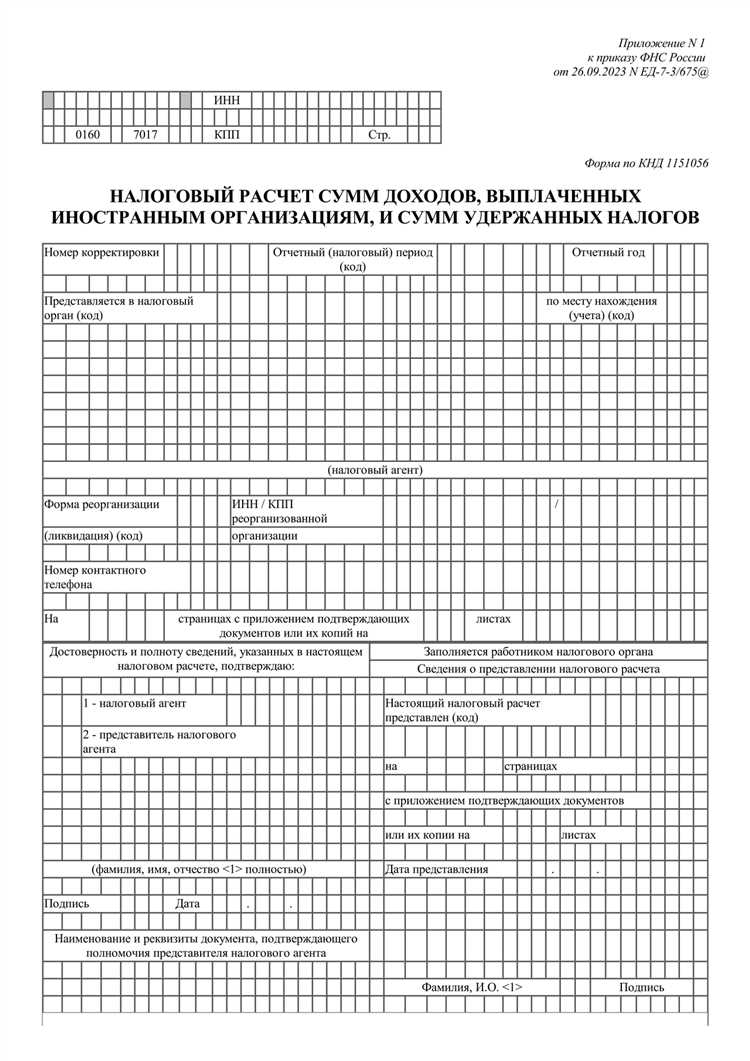

Выплата доходов иностранным организациям подлежит обязательному отражению в налоговой отчетности. Российские компании, выступающие плательщиками, обязаны предоставлять сведения о таких выплатах в форме 6-НДФЛ или в специальных отчетах, в зависимости от характера дохода и налогового статуса получателя.

Отчетность подают налоговые агенты, то есть организации и предприниматели, осуществляющие выплаты иностранным контрагентам. Ключевым моментом является правильное определение категории получателя дохода – резидент или нерезидент, что влияет на размер налоговых ставок и обязательства по удержанию и перечислению налога.

Сроки подачи отчетности строго регламентированы. Несвоевременная или некорректная отчетность ведет к штрафным санкциям и может повлечь дополнительные проверки со стороны налоговых органов. Для минимизации рисков рекомендуется внедрять автоматизированные системы контроля выплат и налоговых удержаний при работе с иностранными организациями.

Кто обязан подавать отчетность при выплатах иностранным организациям

Обязанность по подаче отчетности возникает у российских налоговых агентов, осуществляющих выплаты доходов иностранным организациям. К таким налоговым агентам относятся юридические лица, индивидуальные предприниматели и иные организации, выплачивающие доходы за пределы России.

В первую очередь, это компании, которые перечисляют дивиденды, проценты, роялти, доходы от оказания услуг, а также иные выплаты иностранным контрагентам. Если выплата связана с исполнением обязательств по договорам, заключенным с иностранными организациями, именно налоговый агент должен подать соответствующую декларацию.

В отчетности отражаются данные о выплаченных суммах, удержанных налогах и основании для освобождения или снижения налоговой ставки согласно международным соглашениям об избежании двойного налогообложения.

Отчет подается в налоговый орган по месту учета налогового агента. Если налоговый агент не является налогоплательщиком по налогу на прибыль, отчетность все равно подается с целью контроля за правильностью удержания и перечисления налогов.

Срок подачи отчетности обычно совпадает с датой уплаты налога, но не позднее 20-го числа месяца, следующего за отчетным кварталом, согласно статье 230 Налогового кодекса РФ.

Отчетность подается в форме 6-НДФЛ или 2-НДФЛ с соответствующими приложениями, а также в специальных декларациях по международным операциям, если такие предусмотрены законодательством.

В случае отсутствия выплат иностранным организациям в отчетном периоде, отчетность не подается.

Какие виды доходов считаются объектом отчетности

В отчетности по выплатам иностранным организациям учитываются доходы, которые признаются объектом налогообложения согласно налоговому законодательству. К таким доходам относятся, в первую очередь, дивиденды, проценты, роялти, а также вознаграждения за выполнение работ и оказание услуг.

Дивиденды – выплаты иностранным организациям из прибыли российских компаний, включая промежуточные и окончательные распределения.

Проценты – доходы, полученные от предоставления займов, кредитов или использования финансовых инструментов.

Роялти – выплаты за использование интеллектуальной собственности, в том числе патентов, авторских прав и товарных знаков.

Вознаграждения за работы и услуги – суммы, выплачиваемые иностранным организациям за выполнение работ, оказание консультационных, рекламных, маркетинговых и иных услуг.

Также в отчетности включаются прочие доходы, полученные иностранными организациями от российских источников, например, арендные платежи, доходы от участия в договорах совместной деятельности и прочие вознаграждения, прямо связанные с хозяйственной деятельностью.

Объекты отчетности подлежат отражению в зависимости от характера и условий выплаты, что требует детального анализа договорной документации и подтверждающих документов.

Формы и сроки подачи отчетности по выплатам иностранным организациям

Сдача отчетности по форме 2-НДФЛ осуществляется не позднее 1 марта года, следующего за отчетным периодом. В случае, если выплаты производились нерегулярно или менялись налоговые ставки, рекомендуется подавать уточненные сведения в течение 30 календарных дней с момента выявления ошибки.

Для налоговых агентов, осуществляющих выплаты иностранным организациям впервые, обязательна регистрация в налоговом органе и подача формы по установленным срокам без задержек. Нарушение сроков подачи влечет штрафные санкции от 5000 рублей и выше, а также возможное применение блокировки расчетных счетов.

В случае, если выплаты иностранным организациям связаны с получением роялти, дивидендов или процентов, отчетность подается раз в год. При переводе авансовых платежей по договорам рекомендуется оформлять промежуточные отчеты ежеквартально, чтобы избежать недоразумений с контролирующими органами.

Отчетность подается через личный кабинет налогоплательщика на сайте ФНС России с использованием электронной подписи. Бумажные формы допускаются только для организаций с численностью менее 10 человек и при отсутствии технической возможности подачи в электронном виде.

При необходимости предоставления дополнительной информации по выплатам иностранным организациям, налоговый орган вправе запросить уточняющие документы, которые следует представить в течение 10 рабочих дней с момента получения запроса.

Особенности заполнения отчетных форм для иностранных организаций

ИНН иностранной организации указывается при наличии, при отсутствии поле остается пустым, нельзя заменять российским ИНН или другими идентификаторами.

Доходы отражаются с точностью до двух знаков после запятой в валюте выплаты и в рублях по официальному курсу ЦБ на дату выплаты.

Код дохода выбирается согласно установленному классификатору, отклонения приводят к отказу в приеме отчета.

Если применяется льготная ставка налога, необходимо приложить ссылку на международный договор и указать его реквизиты в отдельном разделе.

Для иностранных организаций с постоянным представительством указываются данные представительства и соответствующие коды форм.

Подписи и даты заполнения должны быть корректно оформлены, в электронных отчетах использовать квалифицированную электронную подпись.

Несоответствие данных между различными формами отчетности и декларациями вызывает автоматические проверки и требует корректировки.

Отчетные формы подаются строго в установленные сроки, отсутствие своевременной подачи влечет штрафные санкции независимо от причин задержки.

Ответственность за непредставление или нарушение сроков отчетности

Непредставление отчетности по выплатам доходов иностранным организациям в установленные сроки влечет за собой административную ответственность согласно статье 15.6 КоАП РФ. Штрафы варьируются от 3000 до 5000 рублей за каждого виновного должностного лица.

При повторном нарушении в течение года санкции увеличиваются: штраф достигает 10 000 рублей, а в некоторых случаях возможна приостановка деятельности организации на срок до 90 суток.

ФНС РФ вправе инициировать камеральную проверку, выявить непредставленные формы и привлечь налогоплательщика к ответственности. При несвоевременной подаче отчетности налоговые органы могут наложить штраф в размере 5% от суммы неучтенных выплат, но не менее 1000 рублей за каждый непредставленный документ.

Рекомендации для минимизации рисков: контролировать сроки сдачи через внутренние регламенты, назначать ответственных за подготовку отчетности и использовать автоматизированные системы мониторинга. Важно подавать корректные формы даже с опозданием, чтобы избежать более серьезных санкций за уклонение.

Кроме того, несоблюдение сроков может привести к затруднениям при подтверждении налоговых вычетов и льгот по договорам с иностранными партнерами, что в конечном итоге увеличивает финансовые издержки компании.

Порядок подтверждения статуса иностранной организации для отчетности

Для корректного формирования отчетности по выплатам доходов иностранным организациям требуется подтвердить их статус как нерезидентов. Подтверждение статуса необходимо для правильного применения налоговых ставок и исключения двойного налогообложения.

- Получение документов, подтверждающих регистрацию иностранной организации в стране ее нахождения. К таким документам относятся:

- выписка из реестра юридических лиц;

- учредительные документы (устав, свидетельство о регистрации);

- налоговые свидетельства иностранного государства.

- Запрос подтверждения статуса налогового резидента в компетентных органах страны иностранной организации. Этот документ подтверждает право на применение льгот по налоговым соглашениям.

- При необходимости – предоставление перевода документов на русский язык, заверенного нотариально или апостилированного, в зависимости от требований налогового законодательства.

- Использование полученных документов при заполнении отчетных форм, например, для правильного указания кода страны и подтверждения оснований применения пониженной ставки налога.

- Сохранение подтверждающих документов в течение установленного налоговым контролем срока (обычно не менее 4 лет) для возможности предъявления по запросу налогового органа.

Если подтверждение статуса иностранной организации отсутствует, налоговый агент обязан удержать налог по ставкам, предусмотренным для нерезидентов без льгот, что увеличивает налоговую нагрузку.

Рекомендуется заранее обеспечить получение и проверку статуса иностранного контрагента, чтобы избежать ошибок в отчетности и претензий со стороны налоговых органов.

Примеры типичных ошибок при отчетности и как их избежать

Ошибка №1 – неверное указание кода иностранной организации. Часто указывают неправильный ИНН или пропускают код страны. Для устранения ошибки необходимо сверять данные с официальными регистрами иностранного контрагента и использовать актуальные справочники стран.

Ошибка №2 – неправильное отражение вида дохода. Отчеты содержат неверную классификацию, например, смешивают дивиденды с роялти. Чтобы избежать, нужно точно придерживаться классификаторов видов доходов, утвержденных налоговыми органами, и внимательно проверять экономическую суть операций.

Ошибка №3 – несвоевременная подача отчетности. Нарушение сроков ведет к штрафам и дополнительным проверкам. Рекомендуется внедрять внутренние регламенты с календарем отчетных дат и использовать автоматические напоминания.

Ошибка №4 – несоответствие суммы дохода в отчетности и бухгалтерских данных. Это часто возникает из-за ошибок конвертации валют или учета комиссий. Следует вести контроль обменных курсов на дату выплаты и сверять суммы с первичными документами.

Ошибка №5 – отсутствие подтверждающих документов по иностранной организации. Без них налоговая может не признать статус иностранца и применить санкции. Нужно заранее собирать и хранить заверенные копии учредительных и регистрационных документов.

Ошибка №6 – неправильное заполнение формы отчетности, например, пропуск обязательных полей или использование устаревших форматов. Для исключения ошибки важно использовать только актуальные формы, предоставленные налоговым органом, и проводить проверку перед отправкой.

Ошибка №7 – отсутствие корректной сверки с налоговыми агентами и контрагентами. Это приводит к дублированию или пропуску выплат. Рекомендуется вести централизованный учет всех выплат иностранным организациям и регулярно проводить внутренние аудиты.

Вопрос-ответ:

Кто обязан подавать отчетность по выплатам доходов иностранным организациям?

Отчетность обязаны подавать российские организации и индивидуальные предприниматели, которые осуществляют выплаты доходов иностранным организациям. Это касается компаний, выплачивающих дивиденды, проценты, роялти, арендные платежи и другие виды доходов, получаемых иностранными контрагентами. При этом обязанность возникает независимо от того, получена ли фактическая выплата, если сумма подлежит отражению в отчетности по требованиям налогового законодательства.

Какие документы используются для подтверждения статуса иностранной организации при составлении отчетности?

Для подтверждения статуса иностранной организации обычно применяются учредительные документы, выписки из реестров страны регистрации, свидетельства о регистрации и лицензии. В налоговой отчетности может потребоваться документальное подтверждение, что контрагент является иностранной организацией, а не резидентом РФ. Иногда дополнительно требуется нотариально заверенный перевод документов на русский язык. Такие подтверждения помогают избежать ошибок и претензий налоговых органов.

Каковы сроки подачи отчетности по выплатам иностранным организациям и какие последствия несоблюдения сроков?

Сроки подачи отчетности по выплатам иностранным организациям зависят от конкретных форм и требований законодательства, но обычно отчетность подается ежеквартально или по итогам налогового периода, не позднее 30 календарных дней после окончания отчетного периода. Несоблюдение сроков может привести к штрафным санкциям, дополнительным проверкам и претензиям со стороны налоговых органов. Важно заранее планировать подготовку и сдачу документов, чтобы избежать штрафов и осложнений.

Какие ошибки чаще всего встречаются при составлении отчетности по выплатам иностранным организациям?

Типичные ошибки включают неправильное определение статуса получателя дохода, несвоевременную подачу отчетности, ошибки в заполнении форм (например, неверное указание кодов доходов или валюты), отсутствие подтверждающих документов и неправильный расчет налоговых обязательств. Иногда организации забывают учитывать особенности международных договоров об избежании двойного налогообложения, что ведет к некорректным суммам удержанного налога.

Кто несет ответственность за полноту и достоверность отчетности по доходам иностранным организациям?

Ответственность возлагается на налогоплательщика — российскую организацию или предпринимателя, который производит выплаты иностранным организациям и подает отчетность. При выявлении нарушений налоговые органы могут применять штрафы и иные меры воздействия как к самой организации, так и к должностным лицам, ответственным за подготовку отчетности. Поэтому важно обеспечить правильное оформление документов и их своевременную подачу.

Кто обязан подавать отчетность по выплатам доходов иностранным организациям?

Отчетность обязаны подавать российские организации и индивидуальные предприниматели, которые осуществляют выплаты иностранным юридическим лицам. Это касается любых доходов, выплачиваемых иностранным компаниям, например, дивидендов, процентов, роялти, вознаграждений за услуги и прочих видов доходов. Важно учитывать, что отчетность должна подаваться даже если выплаты производятся через посредников или в случае, когда иностранная организация зарегистрирована в стране с которой действует договор об избежании двойного налогообложения.

Какие сроки установлены для подачи отчетности по доходам, выплачиваемым иностранным организациям?

Сроки подачи отчетных документов определены налоговым законодательством и обычно зависят от даты выплаты дохода. Отчетность по выплатам иностранным организациям нужно представить не позднее 20-го числа месяца, следующего за кварталом, в котором была произведена выплата. Если отчет подается через налоговые органы, важно учитывать дополнительные требования к формату и способу подачи, а также своевременно подготовить подтверждающие документы. Несоблюдение сроков может повлечь штрафные санкции и необходимость предоставлять пояснения в дальнейшем.