С 1 января 2023 года обязательность сдачи отчета ДСВ-3 в российские налоговые органы касается определённых категорий организаций и индивидуальных предпринимателей. Этот отчет применяется для подтверждения сумм обязательных страховых взносов, уплаченных в пользу работников. На практике это означает, что каждый работодатель должен правильно определить, кто именно обязан сдавать данный отчет.

Обязанность по сдаче ДСВ-3 ложится на работодателей, которые: осуществляют выплату заработной платы своим сотрудникам и обязаны производить отчисления в ПФР, ФОМС и ФСС. Необходимо учитывать, что для индивидуальных предпринимателей, не имеющих работников, сдача этого отчета не требуется.

Важно отметить, что для тех организаций, которые работают на общей системе налогообложения, ДСВ-3 подается в сроки, установленные для отчетности по налогам, что является еще одним аспектом обязательности выполнения этой обязанности. Однако организации, применяющие упрощенную систему налогообложения, обязаны сдавать отчет только в случае наличия наемных работников.

Кроме того, обязательство сдачи отчета касается и: некоторых бюджетных учреждений, которые выплачивают заработную плату своим сотрудникам. Такой подход позволяет контролировать правильность начисления и уплаты страховых взносов, а также соблюдение законодательства в сфере трудовых отношений.

Для точного соблюдения сроков и формата сдачи отчета ДСВ-3 следует обратиться к актуальным рекомендациям Федеральной налоговой службы или консультантам по налоговым вопросам, чтобы избежать штрафных санкций и недоразумений.

Кто входит в категорию обязанных сдавать ДСВ-3

Согласно законодательству, обязательства по сдаче формы ДСВ-3 возлагаются на организации, индивидуальных предпринимателей и юридических лиц, которые обязаны осуществлять расчет и уплату налогов с заработной платы сотрудников.

В первую очередь, обязанность сдачи ДСВ-3 распространяется на работодателей, ведущих деятельность в сфере труда, которая связана с выплатой вознаграждения физическим лицам, включая расчеты по налогу на доходы физических лиц (НДФЛ), страховые взносы и другие обязательства. Это касается организаций, индивидуальных предпринимателей, а также представителей иностранных компаний, работающих в России.

Кроме того, обязанность сдачи ДСВ-3 возлагается на организации, которые нанимают сотрудников на условиях трудового договора или договора гражданско-правового характера, если они осуществляют выплату вознаграждения, подлежащего налогообложению и страхованию.

Особое внимание стоит уделить тем работодателям, которые имеют на своем балансе несколько подразделений, филиалов или представительств. Все такие организации обязаны сдавать форму ДСВ-3 на каждого работника, даже если он трудится в филиале или представительствах, расположенных в других регионах.

Также не освобождаются от сдачи ДСВ-3 те организации, которые временно не ведут хозяйственную деятельность, но обязаны уплачивать страховые взносы и налоги на доходы работников, находящихся в их штате.

Сроки подачи ДСВ-3 для организаций и ИП

Документ ДСВ-3 должен подаваться в строго установленные сроки. Для организаций и индивидуальных предпринимателей сроки подачи зависят от нескольких факторов, таких как тип деятельности и период отчетности.

Основные сроки подачи ДСВ-3:

- Организации и ИП, которые являются налоговыми агентами: необходимо подать ДСВ-3 не позднее 30 апреля года, следующего за отчетным.

- Организации, не являющиеся налоговыми агентами: срок подачи — не позднее 31 марта года, следующего за отчетным.

- ИП на патентной системе налогообложения: подача документа возможна до 31 марта.

Сроки подачи могут быть изменены в случае изменений законодательства или введения новых нормативных актов. Важно следить за актуальностью сроков, чтобы избежать штрафных санкций.

Несоблюдение сроков подачи ДСВ-3 может привести к штрафам, которые увеличиваются в зависимости от количества дней просрочки. Поэтому рекомендуется подавать отчет заблаговременно, чтобы избежать таких ситуаций.

Какие компании не обязаны сдавать ДСВ-3 в 2023 году

В 2023 году существуют категории организаций, которые освобождены от обязанности сдачи ДСВ-3. Эти компании не обязаны предоставлять отчетность, если соответствуют определенным условиям. Рассмотрим основные из них.

- Компании, не использующие наемных сотрудников. Если организация не имеет работников по трудовому договору, она не обязана сдавать форму ДСВ-3.

- Индивидуальные предприниматели (ИП) без наемных работников. Если ИП не оформляет трудовые отношения с работниками, ему не требуется сдавать отчетность по ДСВ-3.

- Организации, не облагаемые налогом на прибыль. Компании, которые освобождены от уплаты налога на прибыль в силу особенностей законодательства, также не обязаны сдавать ДСВ-3.

- Компании с нулевой зарплатой. Если организация не выплачивала зарплату своим сотрудникам в отчетном периоде, она также может быть освобождена от подачи ДСВ-3.

- Некоторые государственные учреждения. Государственные и муниципальные учреждения, не имеющие наемных работников или не занимающиеся экономической деятельностью, могут не сдавать отчетность.

Важно, что компании, которые в определенный период не подают отчетность по ДСВ-3, должны сообщить об этом в налоговые органы. При возникновении сомнений по поводу обязательности подачи отчета рекомендуется проконсультироваться с бухгалтером или специалистом по налогообложению.

Особенности подачи ДСВ-3 для иностранных компаний

Иностранные компании, осуществляющие деятельность на территории России, обязаны подавать форму ДСВ-3 в случае наличия работников, которые подлежат социальному страхованию в России. Важно, что если компания зарегистрирована за рубежом, она все равно может быть обязана уплачивать страховые взносы и сдавать отчетность по российскому законодательству, если ее деятельность затрагивает интересы российского государства.

Для подачи ДСВ-3 иностранной компании необходимо учитывать несколько ключевых факторов. Во-первых, компания должна зарегистрировать представительство или филиал в России, что позволяет ей получать российский ИНН и быть участником системы социального страхования. Во-вторых, если компания нанимает работников на территории России, она становится плательщиком страховых взносов в российский фонд социального страхования (ФСС), а значит, обязана сдавать отчетность по форме ДСВ-3.

Процесс подачи ДСВ-3 для иностранных компаний аналогичен процессу подачи для российских организаций, однако существует ряд особенностей. Например, необходимо учитывать требования к указанию данных о расчетах с российскими фондами. В частности, важно правильно указать код компании, данные о численности работников и суммы, которые были перечислены в ФСС. Эти данные могут отличаться в зависимости от типа организации и формы сотрудничества с российскими юридическими лицами.

Иностранные компании, ведущие деятельность через представительские офисы или филиалы, обязаны подать форму ДСВ-3 в случае, если они обеспечивают выплату заработной платы своим сотрудникам, работающим в России. Для этого потребуется предоставить информацию о размере взносов, расчетах по налогам и страховым взносам, а также корректно указать все соответствующие данные в отчетности.

Если иностранная компания использует труд иностранных граждан, работающих в России, или арендует рабочую силу у подрядчиков, ей следует внимательно следить за соблюдением всех нормативных актов РФ, чтобы избежать штрафов за несвоевременную подачу или некорректное заполнение формы ДСВ-3.

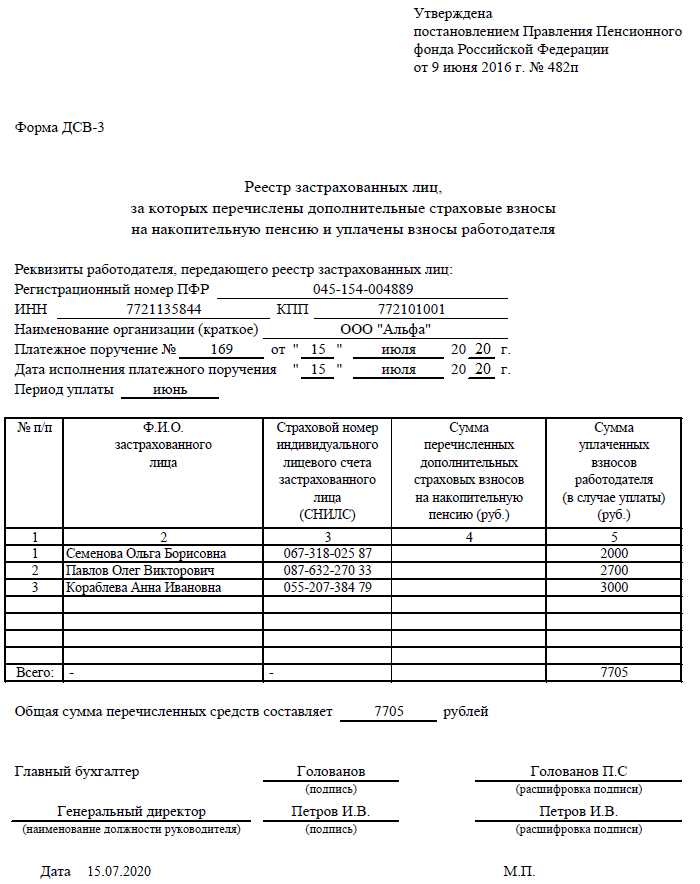

Порядок заполнения ДСВ-3 для работодателей

Для работодателей, обязанных сдавать форму ДСВ-3, процесс заполнения состоит из нескольких этапов. Основные сведения о сотрудниках, их доходах и уплаченных взносах необходимо указать точно и своевременно, чтобы избежать штрафов и дополнительных проверок.

Первоначально нужно заполнить общие данные о работодателе. Включите ИНН, КПП, наименование организации и данные о филиалах (если таковые имеются). Эти данные должны совпадать с информацией, указанной в других отчетных документах.

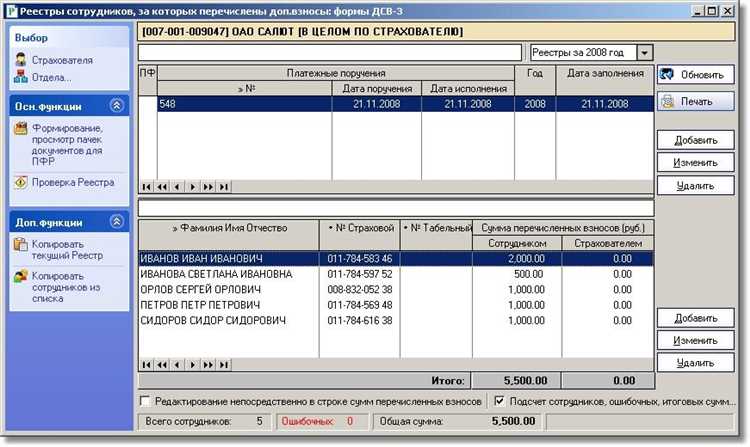

Далее, необходимо указать информацию о застрахованных лицах. Для каждого сотрудника в отдельности необходимо заполнить строки с его фамилией, именем, отчество, номер страхового свидетельства, дату начала и окончания работы в отчетный период.

В строках о доходах указываются суммы, полученные каждым сотрудником за указанный отчетный период. Здесь важно указать не только оклад, но и все выплаты, включая премии, бонусы, доплаты и компенсации. Убедитесь, что все суммы соответствуют данным, отраженным в расчетных листках сотрудников.

В разделе о взносах на обязательное пенсионное страхование и другие социальные взносы, важно указать точные суммы, уплаченные за каждого работника в расчетный период. Эти данные должны быть согласованы с платежными документами и отчетностью, поданной в Пенсионный фонд и другие органы.

После внесения всех данных необходимо провести проверку на наличие ошибок и расхождений. Особое внимание стоит уделить правильности указания ИНН сотрудников, расчетных данных и сумм взносов. Ошибки в этих полях могут привести к отказу в принятии отчетности или необходимости подачи исправленных данных.

Завершается процесс подачей ДСВ-3 в электронной форме через личный кабинет в Пенсионном фонде или через операторов электронного документооборота. Важно соблюдать сроки подачи и обеспечить своевременность сдачи отчета, чтобы избежать санкций.

Ответственность за несвоевременную сдачу ДСВ-3

Несвоевременная сдача отчета ДСВ-3 влечет за собой административную ответственность, установленную Налоговым кодексом РФ. В случае, если отчет не подан в срок, организация или индивидуальный предприниматель могут быть оштрафованы на сумму от 1 000 до 30 000 рублей, в зависимости от длительности просрочки и масштаба нарушения.

Если отчет не был сдан в течение 10 рабочих дней после установленного срока, штраф увеличивается, и его размер может составить до 50 000 рублей. Важно учитывать, что штраф может накладываться не только на саму организацию, но и на руководителя, который несет личную ответственность за соблюдение сроков подачи отчетности.

Если нарушение будет признано повторным, сумма штрафа может быть увеличена до 100 000 рублей. В случае неустранения нарушения в течение месяца после получения уведомления о штрафе, налоговые органы могут начать процедуру взыскания задолженности через судебные органы, что также приводит к дополнительным расходам и репутационным рискам.

Кроме того, при несвоевременной сдаче ДСВ-3 налоговые органы могут применить дополнительные меры воздействия, такие как приостановка деятельности компании или блокировка расчетных счетов до устранения нарушения. Для минимизации рисков важно своевременно отслеживать сроки подачи отчетности и регулярно консультироваться с бухгалтером или налоговым специалистом.

Как правильно сдавать ДСВ-3 для самозанятых

Для правильной сдачи ДСВ-3 самозанятый должен учитывать следующие моменты:

1. Формирование отчета: Самозанятые лица могут подавать отчет в электронной форме через портал налоговой службы или с помощью специализированных сервисов. Данные, которые необходимо указать в отчете, включают суммы выплат, удержанный НДФЛ и начисленные взносы.

2. Периодичность подачи: ДСВ-3 нужно сдавать ежеквартально. Срок сдачи отчета за первый квартал – не позднее 30 апреля, за второй квартал – до 31 июля, за третий квартал – до 31 октября, а за четвертый квартал – до 31 января следующего года.

3. Содержание отчета: В отчете необходимо отразить все суммы доходов, которые были выплачены работникам (или подрядчикам) за отчетный период, а также сумму налога, который был удержан с этих доходов. Самозанятый не заполняет разделы, относящиеся к страховым взносам, если они не являются его обязанностью.

4. Ошибки при сдаче: Важно внимательно проверять данные в отчете, чтобы избежать ошибок. Если были допущены ошибки, самозанятый должен исправить их в течение 5 рабочих дней с момента выявления, подав уточненный отчет.

5. Ответственность: За несвоевременную сдачу или недостоверность данных в отчете ДСВ-3 предусмотрены штрафы. Самозанятый должен сдавать отчет в установленные сроки, чтобы избежать санкций.

Правильная сдача ДСВ-3 позволяет избежать налоговых претензий и других юридических последствий, что делает данный процесс важной частью ведения бизнеса для самозанятых.

Часто задаваемые вопросы о сдаче ДСВ-3 в 2023 году

1. Кто обязан сдавать ДСВ-3 в 2023 году?

ДСВ-3 обязаны сдавать организации и индивидуальные предприниматели, которые начисляют доходы физическим лицам и обязаны уплачивать страховые взносы. Это касается и тех, кто работает по трудовым договорам, и тех, кто использует гражданско-правовые договоры с физическими лицами. Также форму подают организации, которые выплачивают доходы работникам и не являются налоговыми агентами.

2. Каковы сроки подачи ДСВ-3?

Срок подачи формы зависит от отчетного периода. Основной срок подачи ДСВ-3 – до 1 марта года, следующего за отчетным, если отчетность касается 2022 года. Для организаций, у которых нет работников, срок подачи может быть изменен в зависимости от требований налоговых органов.

3. Можно ли подать ДСВ-3 онлайн?

Да, форма ДСВ-3 может быть подана через Личный кабинет на сайте Пенсионного фонда России. Это позволяет значительно упростить процесс, избежать ошибок при заполнении и ускорить сдачу отчета.

4. Какие последствия за несвоевременную подачу ДСВ-3?

При несвоевременной подаче ДСВ-3 предусмотрены штрафы. Если отчет не сдан в срок, штраф может составлять от 1000 до 3000 рублей в зависимости от задержки. Кроме того, возможны дополнительные штрафы за неправильное заполнение или неполное указание информации.

5. Что делать, если при подаче ДСВ-3 была допущена ошибка?

Если при подаче отчета была допущена ошибка, необходимо подать исправленный отчет. Важно отметить, что исправления следует делать в тот же срок, что и оригинальную форму, и вносить их нужно через Личный кабинет. В противном случае могут возникнуть штрафные санкции.

6. Нужно ли сдавать ДСВ-3, если организация не выплачивает зарплату?

Да, если организация не выплачивает заработную плату, но имеет договорные отношения с физическими лицами и осуществляет выплаты, необходимо сдавать ДСВ-3. В форме будет указано, что сотрудников нет, но отчет все равно подается.

Вопрос-ответ:

Кто обязан сдавать ДСВ-3 в 2023 году?

ДСВ-3 обязаны сдавать работодатели, которые производят выплаты физическим лицам, а также индивидуальные предприниматели (ИП), которые имеют сотрудников. Кроме того, налоговые агенты, которые осуществляют удержание и перечисление налогов, тоже обязаны сдавать этот отчет. Важно, чтобы этот документ был подан в срок, иначе возможны штрафы.

Должен ли сдавать ДСВ-3 самозанятый гражданин?

Самозанятые граждане не обязаны сдавать ДСВ-3, так как они не являются работодателями и не производят выплаты наемным работникам. Однако, если самозанятый оформляет договоры с наемными работниками, то он обязан сдавать отчет по форме ДСВ-3, как любой другой работодатель.

Что делать, если компания не сдала ДСВ-3 в срок?

Если компания не сдала ДСВ-3 в установленный срок, ей грозит штраф. Размер штрафа зависит от того, насколько сильно было нарушено законодательство. При несвоевременной подаче могут быть назначены штрафы, а также начислены пени за каждый день просрочки. Лучше всего подать отчет как можно скорее и попытаться урегулировать ситуацию с налоговыми органами.

Что включается в отчет ДСВ-3?

Отчет ДСВ-3 включает информацию о суммах, которые были удержаны с работников по налогу на доходы физических лиц (НДФЛ), а также о начисленных страховых взносах. В нем указываются данные о работниках, с которых удержаны налоги, а также сведения о суммах, перечисленных в бюджеты различных уровней. Важно, чтобы данные в отчете были точными, поскольку любые ошибки могут привести к дополнительным проверкам.