Если налогоплательщик получает требование о явке в налоговый орган для дачи пояснений, игнорирование этого уведомления может повлечь не только усиленное внимание со стороны инспекции, но и конкретные правовые последствия. В первую очередь, неявка рассматривается как форма несотрудничества, что фиксируется в материалах проверки и может повлиять на квалификацию выявленных нарушений.

На практике последствия зависят от стадии и типа проверки. При камеральной проверке налоговая вправе вынести решение без учета позиции налогоплательщика, что может привести к доначислению налогов, пени и штрафов. При выездной проверке неявка может быть расценена как уклонение от взаимодействия с органами контроля, а в случае неоднократных игнорирований – как препятствование проверочным мероприятиям.

Также необходимо учитывать нормы статьи 129.1 Налогового кодекса РФ: за непредставление пояснений в срок предусмотрен штраф в размере 5 000 рублей. Если это повторное нарушение в течение календарного года – штраф может возрасти до 20 000 рублей. При наличии признаков злонамеренного уклонения, действия налогоплательщика могут быть квалифицированы как административное правонарушение или даже основание для инициирования уголовного дела.

Рекомендуется направлять письменные пояснения в установленный срок даже в случае невозможности личной явки. Допустимы направления по ТКС или через личный кабинет налогоплательщика. При необходимости – оформить доверенность на представителя. Своевременное и корректное взаимодействие с налоговым органом минимизирует риски и сохраняет возможность защиты интересов в рамках процедуры.

Когда налоговая вправе требовать явку и по каким основаниям

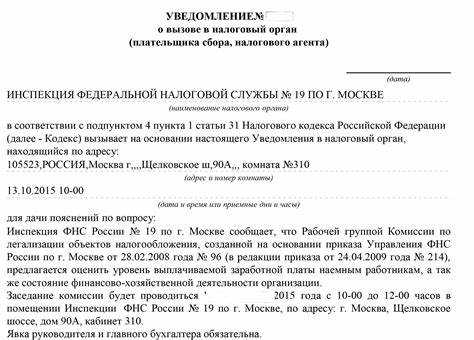

Инспекция может вызвать налогоплательщика на основании пункта 3 статьи 31 Налогового кодекса РФ. Это право применяется в случаях, когда необходимо получить пояснения по представленным декларациям, выявленным несоответствиям или в рамках камеральной либо выездной проверки.

Основания для вызова включают: обнаружение расхождений в отчетности, противоречия между данными из разных источников, а также проведение встречных проверок. Поводом также может быть запрос пояснений по контрагентам или операциям, которые вызывают сомнение в их реальности.

Повестка направляется в письменном виде или через личный кабинет налогоплательщика не позднее чем за пять рабочих дней до даты явки. Документ должен содержать дату, время, адрес, а также перечень вопросов, по которым требуется пояснение. Вызов без указания причины может быть оспорен как неправомерный.

Если налогоплательщик является представителем организации, он должен иметь нотариально заверенную доверенность или ее электронный аналог. При отсутствии таких документов инспекция вправе отказать в приеме пояснений.

Рекомендуется хранить все уведомления и ответы на них, включая подтверждение получения повестки. Это поможет в случае возможных споров и докажет добросовестное поведение налогоплательщика.

Какие документы обычно требуют предоставить при вызове

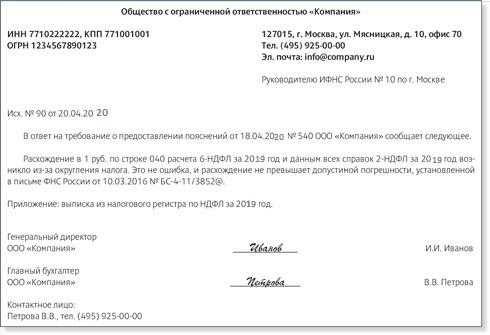

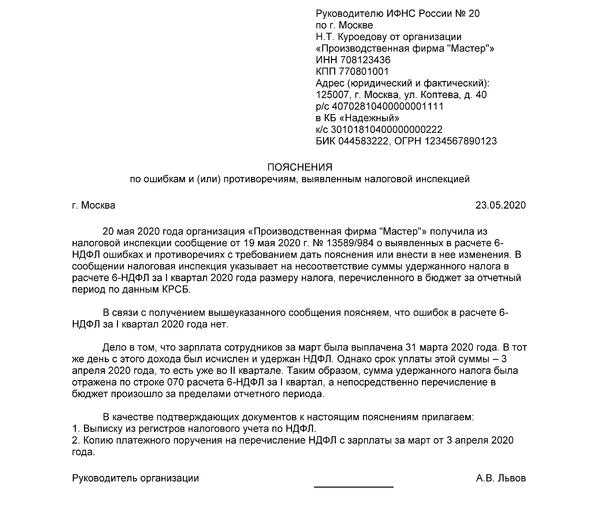

При получении требования о явке в налоговый орган для дачи пояснений, налогоплательщик должен подготовить и предоставить конкретный набор документов, зависящий от причины вызова. Наиболее часто запрашиваются документы, подтверждающие спорные или вызывающие подозрение операции, отражённые в налоговой отчётности.

Если причина вызова связана с проверкой контрагента или камеральной проверкой декларации, могут потребовать:

- договоры с контрагентами, включая приложения, спецификации и акты;

- первичные бухгалтерские документы: счета-фактуры, накладные, акты выполненных работ;

- платёжные поручения и банковские выписки по расчетным счетам;

- учетные регистры по счетам 60, 62, 10, 41 и другим, связанным с операцией;

- документы, подтверждающие наличие товаров или активов на складе или в использовании (инвентаризационные описи, складские карточки);

- объяснительная записка от руководителя или главного бухгалтера по конкретному эпизоду;

- копии уставных документов, если запрашиваются в рамках подтверждения правоспособности;

- выписки из ЕГРЮЛ или ЕГРИП при наличии изменений, затрагивающих отчетный период.

Если вызов связан с разногласиями по НДС, отдельно могут запросить:

- журналы учета счетов-фактур за конкретные кварталы;

- книгу покупок и книгу продаж;

- пояснения по налоговым вычетам, если они превышают среднеотраслевые значения;

- переписку с контрагентами по электронной почте или в системе ЭДО (если она используется).

Важно проверять содержание полученного требования: в нём должен быть указан конкретный перечень документов. Подавать оригиналы не требуется – достаточно заверенных копий. Рекомендуется подготовить опись передаваемых материалов и получить отметку налогового инспектора при передаче.

Что происходит, если игнорировать первое уведомление

Игнорирование первого уведомления из налоговой инспекции не остаётся без последствий. В большинстве случаев речь идёт о требовании пояснений по выявленным несоответствиям или неполным данным в отчётности. Уведомление фиксируется в системе, и бездействие автоматически запускает следующую процедуру налогового контроля.

- Через 10 рабочих дней после игнорирования первого вызова налоговый орган вправе направить повторное требование.

- При повторном неисполнении обязанности – составляется протокол о нарушении статьи 126 НК РФ (непредставление информации).

- Нарушение влечёт штраф: от 5 000 рублей за первое нарушение, и до 20 000 рублей при повторном.

- Если дело касается требований в рамках проверки, возможна приостановка операций по счетам на основании статьи 76 НК РФ.

- Отказ от пояснений может быть расценен как признак умышленного уклонения, что повышает риск проведения выездной проверки.

Рекомендуется своевременно реагировать на уведомления: даже если информация запрашивается ошибочно, лучше направить письменные возражения или пояснения, чем игнорировать entirely. Это позволит избежать эскалации и штрафных санкций.

Штрафы и иные санкции за неявку без уважительной причины

Неявка в налоговый орган по официальному вызову без предоставления уважительной причины расценивается как нарушение налогового законодательства. Согласно статье 129.1 Налогового кодекса РФ, за несоблюдение требований налогового органа предусмотрен штраф в размере 5 000 рублей при первичном нарушении. При повторной неявке сумма увеличивается до 10 000 рублей.

Если неявка препятствует проведению выездной или камеральной проверки, налоговая вправе квалифицировать действия как создание препятствий контролирующим мероприятиям. В этом случае могут быть применены дополнительные меры: от увеличения суммы штрафа до возбуждения дела об административном правонарушении по статье 19.4 КоАП РФ, что влечёт штраф до 1 000 рублей на физическое лицо или арест до 15 суток.

Кроме штрафов, налоговая может приостановить операции по банковским счетам налогоплательщика на основании статьи 76 НК РФ. Такая мера применяется, если неявка сочетается с отказом от предоставления документов или пояснений, запрошенных в рамках проверки.

Отсутствие уважительной причины фиксируется письменно. Уважительными считаются, например, болезнь, командировка, чрезвычайные обстоятельства, подтверждённые документально. Без подтверждающих документов в налоговой будет зафиксирован факт уклонения, что формирует негативную репутацию налогоплательщика и может повлиять на дальнейшие проверки и решения по налоговым вопросам.

Для минимизации рисков следует своевременно направлять письменные уведомления о невозможности явиться с указанием причины и копиями подтверждающих документов. Это позволит избежать санкций и сохранить статус добросовестного налогоплательщика.

Может ли налоговая провести проверку в случае неявки

Согласно статье 31 Налогового кодекса РФ, инспекция вправе запросить пояснения по операциям, вызывающим сомнения. Если ответ не поступает или налогоплательщик игнорирует вызов, инспекция может инициировать камеральную или выездную проверку на основании статьи 87 или 89 НК РФ. Камеральная проверка может быть начата без дополнительного уведомления, если речь идет о поданной декларации. Для выездной требуется решение руководителя ИФНС, но неявка может усилить обоснование для такого решения.

Отсутствие пояснений также увеличивает вероятность доначислений и штрафов, поскольку проверка будет проводиться на основе имеющихся у налоговой сведений, часто в неблагоприятной для налогоплательщика интерпретации. При этом доказательная база в споре с инспекцией будет ослаблена из-за отсутствия пояснений с вашей стороны.

Чтобы снизить риски, рекомендуется не игнорировать вызовы и при невозможности личной явки направлять письменные пояснения или представить документы через представителя. Также допустима отправка материалов по ТКС или через личный кабинет налогоплательщика, если такая возможность предусмотрена.

Как оформить уважительную причину и избежать ответственности

Для признания неявки в налоговую уважительной необходимо предоставить документальные подтверждения, подтверждающие невозможность явки в назначенный срок. К числу таких причин относятся болезнь с подтверждением медицинской справкой, вызов в суд, чрезвычайные обстоятельства (пожар, авария) и иные события, объективно препятствующие участию.

Уведомление налогового органа о невозможности явки следует направлять до установленного срока, приложив копии подтверждающих документов. Формат уведомления – письменное заявление с описанием причины и ссылкой на прилагаемые доказательства. Важно сохранять квитанции и подтверждения отправки документов.

Если причина возникла внезапно, необходимо обратиться к инспектору немедленно после устранения препятствия, предоставив оригиналы или заверенные копии подтверждающих документов с объяснением задержки. Налоговая может принять решение об отмене штрафных санкций при объективных и подтвержденных обстоятельствах.

Для исключения спорных ситуаций рекомендуется сохранять всю переписку с налоговой, фиксировать даты и содержание устных и письменных контактов. В случае отказа налоговой признать уважительность причины целесообразно подготовить жалобу или обжалование в вышестоящие органы с подробным описанием ситуации и доказательствами.

Порядок обжалования действий налоговой при необоснованном вызове

Обжалование вызова налогового органа начинается с анализа основания вызова. Если вызов не соответствует требованиям Налогового кодекса или не содержит конкретных данных по делу, он признаётся необоснованным.

Первый шаг – подача письменной жалобы в территориальный налоговый орган, направившего вызов. Жалоба должна содержать ссылки на нормативные акты, факты отсутствия оснований для вызова и требования признать действия незаконными.

Срок подачи жалобы – не позднее 10 рабочих дней с момента получения вызова. В жалобе рекомендуется приложить копии вызова и других документов, подтверждающих необоснованность.

Если ответ налоговой не устраивает или ответ не поступил в установленный срок (30 календарных дней), можно обратиться в вышестоящий налоговый орган с аналогичной жалобой, приложив ответ нижестоящего.

Параллельно возможна подача административного иска в суд. В иске указываются обстоятельства необоснованности вызова, нарушения процессуальных норм, а также требования отменить вызов и признать действия налоговиков незаконными.

Для судебного обжалования важна своевременность – иск подаётся в течение трёх месяцев с момента получения вызова или отказа в удовлетворении жалобы налоговым органом.

Во всех стадиях обжалования рекомендуется фиксировать факт получения вызова и ведения переписки с налоговой – почтовые уведомления, входящие письма, протоколы передачи документов.

Правильное и своевременное оформление жалобы и иска позволяет избежать необоснованных штрафов и давления со стороны налоговых органов, сохраняя законные права налогоплательщика.

Вопрос-ответ:

Какие последствия ждут налогоплательщика, если он не явится на вызов в налоговую без уважительной причины?

Если налогоплательщик не появится в налоговую для дачи пояснений без уважительных оснований, к нему могут быть применены штрафные санкции. Размер штрафа зависит от конкретной ситуации, но обычно составляет от нескольких тысяч рублей. Кроме того, налоговые органы могут принять решения на основе имеющейся информации без учета объяснений, что увеличивает риск неверного налогового начисления или проверки. В отдельных случаях возможно возбуждение административного производства.

Какие документы нужно иметь при себе при явке в налоговую для пояснений, чтобы избежать повторных вызовов?

При посещении налоговой рекомендуется иметь при себе документы, связанные с налоговыми декларациями и операциями, вызывающими вопросы. Это могут быть бухгалтерские отчеты, договоры, платежные поручения, счета-фактуры, накладные и другие первичные документы, подтверждающие доходы и расходы. Подготовка полного пакета помогает оперативно отвечать на вопросы инспекторов и снижает вероятность повторных вызовов для уточнений.

Можно ли оформить уважительную причину неявки в налоговую, и как это сделать правильно?

Да, если есть веские причины, которые помешали явиться на вызов, можно оформить уважительную причину. Обычно это связано с болезнью, травмой, форс-мажорными обстоятельствами или иными объективными препятствиями. Для подтверждения потребуется предоставить документы: больничный лист, справку от врача, копию постановления о ЧС и т.п. Уведомление налогового органа должно быть направлено в письменной форме с приложением подтверждающих документов как можно скорее после возникновения обстоятельств.

Какие действия предпринимает налоговая, если налогоплательщик игнорирует несколько вызовов для дачи пояснений?

Если лицо игнорирует несколько вызовов, налоговая может перейти к более жестким мерам: назначить проверку, направить запросы в другие государственные органы, а также вынести решение по делу на основе имеющейся информации. В ряде случаев игнорирование вызовов рассматривается как нарушение налогового законодательства, что чревато штрафами или иными административными санкциями. Постоянное уклонение снижает шансы на успешное урегулирование вопросов без дополнительного давления.

Можно ли обжаловать действия налоговой, если вызов на дачу пояснений кажется необоснованным?

Да, если налогоплательщик считает вызов необоснованным, он вправе подать жалобу на действия инспекции. Жалоба подается в вышестоящий налоговый орган или в судебные органы. В документе необходимо указать основания, по которым вызов считается неправомерным, и приложить доказательства. Важно соблюдать сроки подачи жалобы, чтобы она была принята к рассмотрению. Обжалование помогает защитить права и предотвратить необоснованные требования со стороны налоговой.