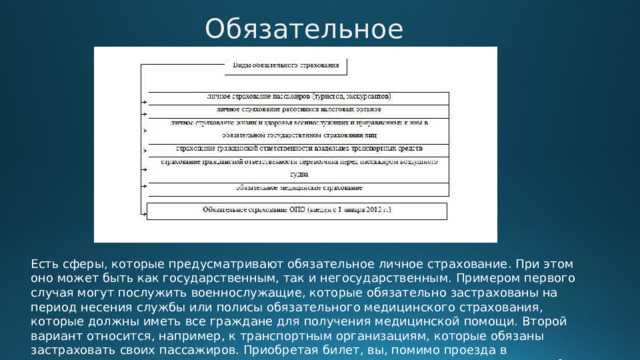

Обязательное страхование регулируется рядом федеральных законов, основным из которых является Федеральный закон № 40-ФЗ от 25 апреля 2002 года. Закон устанавливает требования к обязательному страхованию гражданской ответственности, а также к видам обязательного страхования, включая ОСАГО, обязательное медицинское страхование и страхование имущества государственных учреждений.

В рамках обязательного страхования страхователь обязан заключить договор с аккредитованным страховщиком, а страховые взносы фиксируются законодательством. Нарушение этого требования влечёт за собой административные санкции, вплоть до приостановки деятельности организации или наложения штрафов на физических лиц.

Обязательное страхование призвано обеспечить защиту интересов пострадавших в страховых случаях, а также минимизировать финансовые риски страхователей. Для участников страхового процесса предусмотрены конкретные сроки подачи заявлений и порядок урегулирования убытков, что снижает вероятность длительных судебных разбирательств.

Какие виды обязательного страхования регулируются законодательством РФ

1. Обязательное социальное страхование – включает страхование от несчастных случаев на производстве, профессиональных заболеваний, временной нетрудоспособности и материнства. Регулируется Федеральным законом № 125-ФЗ от 24.07.1998 «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» и Федеральным законом № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

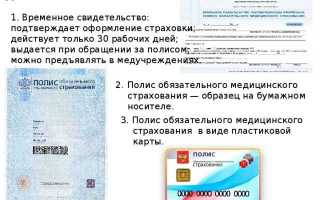

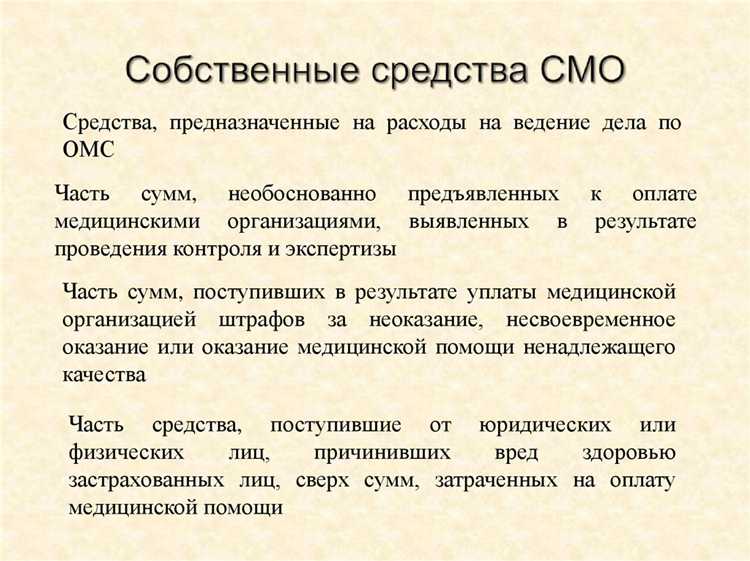

2. Обязательное медицинское страхование – обеспечивается системой территориальных фондов обязательного медицинского страхования. Законодательной базой служит Федеральный закон № 326-ФЗ от 29.11.2010 «Об обязательном медицинском страховании в Российской Федерации».

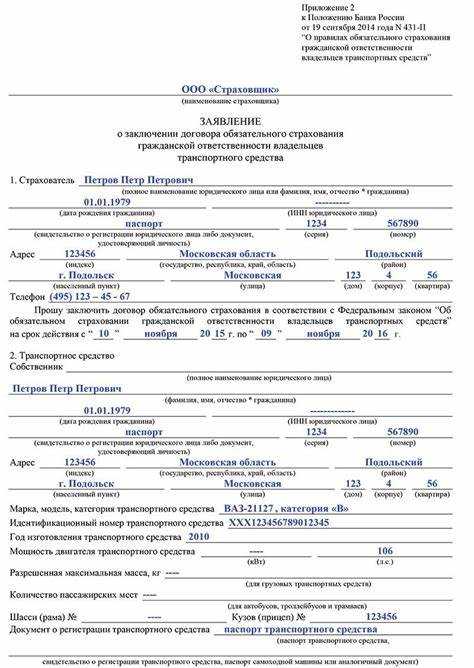

3. Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) – регламентируется Федеральным законом № 40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Данный вид страхования обеспечивает возмещение ущерба, причинённого третьим лицам при эксплуатации транспортных средств.

4. Обязательное страхование ответственности перевозчика за причинение вреда пассажирам – закреплено в Федеральном законе № 125-ФЗ от 24.07.1998 и регулируется также правилами воздушных, железнодорожных, водных и автомобильных перевозок.

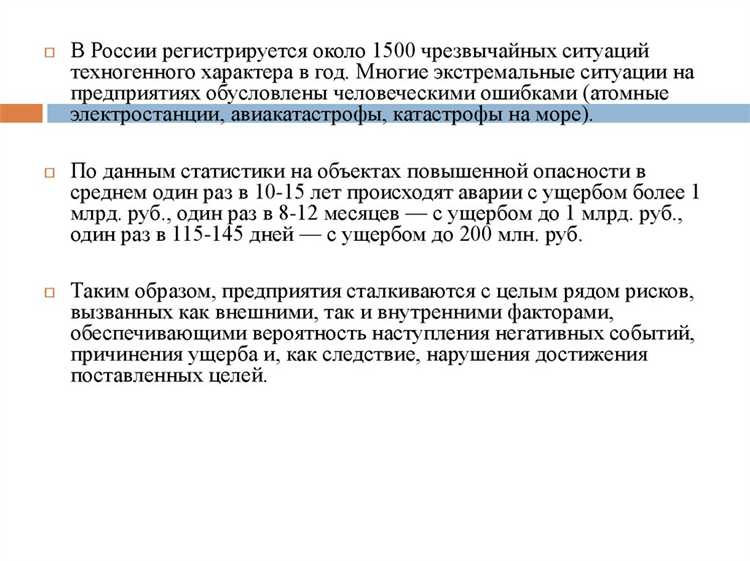

5. Обязательное страхование ответственности эксплуатирующих организаций за причинение вреда жизни и здоровью при эксплуатации объектов повышенной опасности – регулируется Федеральным законом № 225-ФЗ от 23.07.2013 «Об обязательном страховании ответственности владельцев опасных объектов».

6. Обязательное страхование строительно-монтажных рисков и ответственности за причинение вреда третьим лицам в рамках выполнения определённых видов работ – предусмотрено отдельными нормативными актами и часто включается в специальные договоры в зависимости от отраслевых требований.

Для точного определения перечня обязательных видов страхования в конкретной сфере деятельности рекомендуется изучать соответствующие федеральные законы и нормативные акты, а также консультации у профильных юристов и специалистов по страхованию.

Кто обязан оформлять обязательное страхование и на каких условиях

Обязательное страхование в России предусматривается для отдельных категорий граждан и организаций в соответствии с федеральными законами. Например, страхователями в системе обязательного медицинского страхования выступают работодатели, индивидуальные предприниматели и самозанятые лица, обязанные оплачивать страховые взносы за работников и себя лично.

В сфере обязательного страхования автогражданской ответственности (ОСАГО) страхователями являются владельцы транспортных средств. Закон требует заключения договора ОСАГО перед допуском автомобиля к эксплуатации.

Для обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний ответственность несут работодатели. Они обязаны заключать договоры страхования с специализированными страховыми организациями и перечислять страховые взносы в Фонд социального страхования.

Условия оформления обязательного страхования зависят от вида страхования и установленных нормативных актов. Например, по ОСАГО договор заключается на срок от одного года с определением страховой суммы и тарифа, установленного Центральным банком РФ. В обязательном медицинском страховании взносы начисляются ежеквартально и зависят от размера фонда оплаты труда.

При нарушении требований обязательного страхования предусмотрены административные штрафы и запреты на осуществление деятельности, связанной с объектом страхования. Контроль за исполнением возложен на профильные государственные органы, такие как Росфиннадзор и Роспотребнадзор.

Порядок заключения и действия договоров обязательного страхования

Договор обязательного страхования заключается в письменной форме. Для его оформления требуется заявление страхователя и согласие страховщика, подтверждаемое выдачей страхового полиса.

Страхователь обязан предоставить достоверные сведения, необходимые для оценки риска и расчёта страховой премии. Непредоставление или искажение информации может привести к отказу в выплате или расторжению договора.

Срок действия договора устанавливается законодательством и зависит от конкретного вида обязательного страхования. Например, договор ОСАГО действует обычно 1 год, за исключением случаев, предусмотренных законом.

Оплата страховой премии должна быть произведена в сроки, оговоренные в договоре. Несвоевременная оплата может повлечь приостановление или прекращение действия договора.

Договор вступает в силу с момента оформления полиса, если иное не предусмотрено законодательством. В ряде случаев предусмотрены испытательные сроки или периоды отсрочки.

В случае наступления страхового случая страхователь обязан уведомить страховщика в установленные сроки, а также предоставить необходимые документы для подтверждения события.

Действие договора заканчивается по истечении срока, указанного в полисе, либо при выполнении сторонами всех обязательств, включая выплату страхового возмещения.

Расторжение договора возможно по инициативе сторон в соответствии с условиями договора и нормами закона, включая случаи нарушения обязательств.

Особое внимание уделяется обязательствам страховщика по своевременной выплате возмещения, которые должны быть выполнены в пределах, установленных законом и договором.

Права и обязанности страхователей и страховщиков по обязательному страхованию

Страхователь обязан своевременно предоставить страховику все сведения, необходимые для оценки риска и оформления договора. Невыполнение этого требования может привести к отказу в выплате страхового возмещения.

Страхователь обязан уплатить страховую премию в размере и сроки, установленные договором. Просрочка платежа может привести к приостановлению или прекращению действия договора.

При наступлении страхового случая страхователь обязан незамедлительно уведомить страховщика, представить документы, подтверждающие обстоятельства и размер ущерба.

- Право страхователя – получать информацию о порядке и условиях обязательного страхования.

- Право – требовать своевременной выплаты страхового возмещения при наступлении страхового случая.

- Право – обжаловать решения страховщика в случае отказа в выплате или неудовлетворительного урегулирования спора.

Страховщик обязан принять заявление страхователя и оформить договор в соответствии с законодательством и условиями обязательного страхования.

Страховщик обязан провести объективное рассмотрение страхового случая и выплатить возмещение в пределах установленной договором суммы в срок, не превышающий 20 рабочих дней с момента получения всех необходимых документов.

- Право страховщика – требовать от страхователя достоверных сведений, влияющих на страховой риск.

- Право – при выявлении нарушений условий договора приостанавливать действие договора или отказать в выплате, если это предусмотрено законом.

Обе стороны должны соблюдать правила уведомления, сроки и процедуры, установленные федеральными законами, включая Закон № 40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и иные профильные нормативные акты.

Ответственность за нарушение требований обязательного страхования

Нарушение норм обязательного страхования влечёт административную, а в ряде случаев и уголовную ответственность. Ключевым основанием для привлечения к ответственности служит факт отсутствия действующего договора обязательного страхования при наличии законного требования.

Административные санкции предусмотрены Кодексом Российской Федерации об административных правонарушениях. Так, отказ или уклонение от оформления обязательного страхования наказывается штрафом. Для физических лиц размер штрафа может составлять от 5000 до 10000 рублей, для должностных лиц – от 30000 до 50000 рублей, для юридических лиц – от 200000 до 500000 рублей.

Повторное нарушение в течение года после наложения административного наказания увеличивает сумму штрафа или может привести к приостановке деятельности организации на срок до 90 суток, если нарушение касается предпринимательской деятельности.

Кроме административной, предусмотрена ответственность за ложное страхование или умышленное искажение сведений, что может повлечь уголовную ответственность. Уголовный кодекс предусматривает наказания в виде штрафов, исправительных работ или лишения свободы на срок до двух лет в зависимости от характера и последствий правонарушения.

Страхователи обязаны самостоятельно контролировать срок действия полиса обязательного страхования и своевременно обновлять договор. В случае выявления нарушения рекомендуется оперативно устранить причины правонарушения и представить документы контролирующим органам для избежания увеличения санкций.

Контроль за соблюдением требований обязательного страхования осуществляют специальные государственные органы и инспекции. Регулярные проверки выявляют нарушения, на основании которых выносятся постановления о применении мер ответственности.

Порядок получения страховых выплат и урегулирования споров

Для получения страховой выплаты необходимо обратиться в страховую компанию с заявлением и полным комплектом документов. В перечень входят: страховой полис, заявление о наступлении страхового случая, акт осмотра или иной документ, подтверждающий факт происшествия, а также документы, подтверждающие размер ущерба.

Страхователь обязан предоставить все запрашиваемые документы в течение 5 рабочих дней с момента наступления страхового случая. Страховщик проверяет достоверность предоставленных данных и принимает решение о выплате в течение 20 календарных дней с даты получения заявления.

При отказе в выплате или несогласии с размером компенсации страхователь вправе подать жалобу в страховую компанию, затем обратиться в Центральный банк России для рассмотрения спора в порядке досудебного урегулирования. Дополнительно возможна подача искового заявления в суд.

Для ускорения процесса рекомендуется фиксировать все этапы взаимодействия с компанией письменно или с помощью электронных средств связи. В случае судебного разбирательства значимыми будут заключения экспертов и документы, подтверждающие соблюдение требований договора.

В спорных ситуациях полезно обратиться к независимым оценщикам для определения реального размера ущерба. При этом страхователь должен учитывать сроки исковой давности – три года с момента возникновения спора.

Вопрос-ответ:

Какие виды обязательного страхования установлены в российском законодательстве?

В законодательстве РФ закреплены несколько основных видов обязательного страхования. Среди них — обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО), обязательное медицинское страхование (ОМС), обязательное страхование ответственности перевозчика, а также страхование ответственности за причинение вреда жизни или здоровью. Каждый вид имеет свои цели и сферу применения, регулируется отдельными нормативными актами.

Кто обязан заключать договор обязательного страхования ОСАГО?

Договор ОСАГО обязаны заключать все владельцы транспортных средств, используемых на территории России. Это правило распространяется на физические и юридические лица. Отсутствие такого договора влечёт административные штрафы и лишение права управлять транспортным средством. Страховой полис обеспечивает компенсацию ущерба при ДТП пострадавшим лицам.

Как происходит урегулирование споров между страхователем и страховой компанией по обязательному страхованию?

Если возникают разногласия относительно страховых выплат или условий договора, сначала можно обратиться в страховую компанию с письменным заявлением. В случае отказа или несогласия решение спора возможно через суд. Также существуют независимые комиссии по страховым спорам и возможность подачи жалобы в органы контроля, например, в Банк России. При обращении следует иметь документы, подтверждающие факт страхования и обстоятельства спора.

Как определяется размер страховой выплаты по ОСАГО при повреждении автомобиля?

Размер выплаты рассчитывается на основе оценочной стоимости ремонта повреждений, причинённых автомобилю пострадавшего в ДТП. Страховщик назначает экспертизу для определения суммы, учитывая рыночные цены на детали и работы в регионе. Выплата не может превышать максимальные лимиты, установленные законом. Если ущерб нанесён здоровью или имуществу третьих лиц, выплаты производятся в соответствии с установленными лимитами ответственности.