Физические лица в России вправе оказывать услуги или выполнять работы без оформления трудового договора, при условии, что расчёты с заказчиком осуществляются по счёту. Однако существуют конкретные ограничения по сумме таких операций, определяемые законодательством о налогах и отчетности. Важно учитывать, что доход, полученный от подобной деятельности, может облагаться налогом как доход физического лица, если сумма превышает допустимый предел.

По состоянию на 2025 год, предельная сумма для работы без регистрации в качестве самозанятого или индивидуального предпринимателя составляет 2,4 млн рублей в год. Это ограничение установлено для лиц, применяющих налог на профессиональный доход (НПД), и работает только при условии, что все операции проводятся без наемных работников. При превышении указанного лимита требуется обязательная регистрация в качестве ИП или изменение формы налогообложения.

Если физическое лицо выставляет счёт и получает оплату напрямую на банковский счёт, такой доход подлежит декларированию. Необходимо подать декларацию по форме 3-НДФЛ до 30 апреля следующего года и уплатить налог в размере 13% (или 15% для суммы свыше 5 млн рублей) до 15 июля. Отсутствие договора не освобождает от обязанности отчитываться перед налоговыми органами.

Также важно учитывать, что при неоднократном выполнении аналогичных работ или оказании услуг налоговая может расценить деятельность как систематическую и коммерческую. В этом случае возможно доначисление налогов, штрафы и требование регистрации статуса ИП. Поэтому при регулярной работе по счёту целесообразно перейти на статус самозанятого или индивидуального предпринимателя, чтобы избежать юридических рисков.

Работа без договора по счету: до какой суммы разрешена

В России физическое лицо может выполнять разовые работы без заключения трудового договора и получать оплату по счету, оформленному, например, в статусе самозанятого. Основное ограничение связано с лимитом дохода – не более 2,4 миллиона рублей в год. Это требование закреплено в Федеральном законе № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”».

Если исполнитель не зарегистрирован в качестве самозанятого или индивидуального предпринимателя, а получает оплату на банковский счет, у налоговой службы могут возникнуть вопросы. Такие поступления считаются доходом, подлежащим налогообложению, и в случае превышения суммы 100 тысяч рублей без пояснений и подтверждающих документов возможна блокировка счета и последующая проверка. Банк обязан передавать сведения в Росфинмониторинг при подозрении на нелегальную предпринимательскую деятельность.

Чтобы легально получать оплату по счету без договора, рекомендуется зарегистрироваться как самозанятый через приложение «Мой налог». Это позволит не только легализовать доход, но и избежать штрафов и блокировки средств. Налоговая ставка составит 4% при работе с физлицами и 6% – с юрлицами.

Важно учитывать, что сумма в 2,4 миллиона рублей в год – это совокупный лимит всех доходов, полученных от деятельности без найма работников. При его превышении налогоплательщик теряет право на применение режима самозанятости и обязан перейти на другой режим налогообложения, оформив статус ИП.

Что считается работой без договора и какие есть риски

К числу типичных примеров относятся: услуги фрилансеров, разовые строительные или ремонтные работы, помощь в перевозках, консультационные услуги. Если в таких случаях отсутствует письменное соглашение с чётким определением условий, обязанностей и сроков – это квалифицируется как работа без договора.

Основной риск – невозможность доказать факт договорённостей при возникновении спора. Без письменного документа трудно подтвердить объём выполненной работы, сумму оплаты или сроки исполнения.

Налоговые последствия: если работа оплачивается без оформления и соответствующего декларирования, это может расцениваться как уклонение от уплаты налогов. Физическое лицо обязано подать декларацию 3-НДФЛ и уплатить 13% подоходного налога с дохода, полученного от такой деятельности. При отсутствии отчётности возможны штрафы и пени от ФНС.

Для заказчика также существуют риски. В случае нарушения прав исполнителя (например, невыплата вознаграждения), суд может встать на сторону работника, даже при отсутствии письменного соглашения, если есть доказательства фактического выполнения работы. Кроме того, налоговая может доначислить налоги, если будет доказано, что отношения фактически были трудовыми.

Рекомендация: при любых платных услугах фиксируйте условия письменно, даже в упрощённой форме. Это минимизирует правовые и налоговые риски для обеих сторон.

Нужно ли оформлять договор при выставлении счета

Формально выставление счета не требует обязательного наличия письменного договора. Однако если сделка превышает 10 000 рублей, Гражданский кодекс РФ (ст. 161) требует заключения письменной формы соглашения между сторонами, включая ИП и юрлиц. Без такого документа доказать факт обязательств и условий сделки в суде может быть затруднительно.

Счет сам по себе не подтверждает согласие сторон на конкретные условия – он лишь содержит расчет. Если заказчик оплатил счет, это может свидетельствовать о принятии оферты, но этого недостаточно для защиты в случае спора, если не зафиксированы условия (объем работ, сроки, ответственность).

На практике безопаснее оформить хотя бы упрощенный договор или подписать акт оказания услуг. Альтернативой может быть электронная переписка с подтверждением условий и согласия на выполнение работ – такие данные могут быть признаны судом в качестве доказательств, но их юридическая сила ниже по сравнению с договором.

Если работа осуществляется регулярно или суммы варьируются, целесообразно заключить рамочный договор с выставлением счетов и актов под каждый заказ. Это упростит документооборот и обеспечит юридическую защиту.

До какой суммы можно работать без договора с физлицами

Если физическое лицо оказывает разовую услугу или выполняет работу без заключения письменного договора, такая деятельность может рассматриваться как гражданско-правовая, но при этом остаются налоговые и юридические ограничения. Согласно статье 161 Гражданского кодекса РФ, сделки между гражданами на сумму свыше 10 000 рублей должны быть оформлены письменно. При отсутствии письменного договора исполнителю будет затруднительно доказать факт договоренности в случае спора.

Для налоговой отчетности также существует порог. Если физлицо систематически оказывает услуги без регистрации в качестве самозанятого или ИП, это может быть квалифицировано как незаконная предпринимательская деятельность (ст. 14.1 КоАП РФ). Даже если сумма разового дохода составляет менее 10 000 рублей, при регулярных переводах и отсутствии налогообложения возрастает риск штрафов и доначислений.

В случае работы по счету между физлицами письменный договор не обязателен до 10 000 рублей, однако для подтверждения обязательств рекомендуется хотя бы составить расписку или обменяться письмами с деталями услуги. При суммах свыше 10 000 рублей отсутствие договора лишает сторону права ссылаться на показания свидетелей в суде, если возникнет спор (п. 1 ст. 162 ГК РФ).

Чтобы избежать претензий со стороны налоговой и защитить свои интересы, при суммах от 10 000 рублей лучше оформить хотя бы простой письменный договор или зарегистрироваться в качестве самозанятого и работать через приложение «Мой налог».

Ограничения по суммам при расчетах с самозанятыми

При работе с самозанятыми гражданами лимиты зависят от их правового статуса и особенностей режима «Налог на профессиональный доход». Максимальный доход самозанятого не должен превышать 2,4 млн рублей в год. Если лимит превышен, самозанятый обязан прекратить применение режима и перейти на другую систему налогообложения.

Для заказчиков важно учитывать, что ограничений по сумме сделки с конкретным самозанятым нет, но следует контролировать совокупный доход исполнителя. Если юридическое лицо или ИП систематически платит одному и тому же самозанятому значительные суммы, налоговая может усомниться в реальности статуса самозанятости и переквалифицировать отношения в трудовые.

Также действует лимит в 100 тыс. рублей на налоговый вычет, который предоставляется автоматически в рамках применения режима. При превышении годового дохода в 2,4 млн рублей или нарушении иных условий (например, найме работников), налоговая исключит физлицо из числа самозанятых, что повлечёт пересчет налогов и возможные штрафы.

Чтобы минимизировать риски, рекомендуется оформлять все расчёты официально через приложение «Мой налог», сохранять чеки и контролировать совокупные платежи. Юридическим лицам целесообразно проверять статус самозанятого перед каждой оплатой с помощью онлайн-сервиса ФНС.

Пороговые значения при оказании услуг ИП без договора

Индивидуальные предприниматели могут оказывать услуги без заключения договора, но при этом важно учитывать установленный порог по сумме расчетов. В налоговом законодательстве России прямого ограничения на максимальную сумму без договора нет, однако для правильного оформления и минимизации рисков рекомендуется ориентироваться на несколько ключевых моментов.

При расчетах с ИП без договора сумма до 100 000 рублей часто рассматривается как безопасная граница для применения упрощенных схем оформления документов, например, с использованием счета и акта выполненных работ. При превышении этой суммы целесообразно оформлять договор, чтобы подтвердить условия сотрудничества и снизить вероятность споров с налоговой или контрагентом.

Для ИП на упрощенной системе налогообложения (УСН) без НДС пороговая сумма имеет дополнительное значение: при регулярных крупногабаритных расчетах без договора налоговики могут усмотреть формальные признаки предпринимательской деятельности без налогообложения. Рекомендуется фиксировать даже мелкие сделки, если их совокупный объем превышает 300 000 рублей в квартал, документально подтверждая факт оказания услуг.

В случаях работы с юридическими лицами обязательным становится соблюдение внутреннего контроля контрагентов, где договор – не просто формальность, а требование корпоративной политики. Если ИП осуществляет разовые услуги с суммами до 50 000 рублей, договор можно заменить счетом и актом, но при регулярности таких операций следует оформлять договоры вне зависимости от суммы.

Для минимизации рисков и правильного учета доходов ИП рекомендуется фиксировать все финансовые операции, соблюдать требования налогового законодательства и, при необходимости, консультироваться с юристом или бухгалтером. Это позволит избежать претензий и обеспечит прозрачность расчетов даже без официального договора.

Какие документы подтверждают сделку без письменного договора

При отсутствии письменного договора подтверждение факта сделки и ее условий возможно с помощью следующих документов и доказательств:

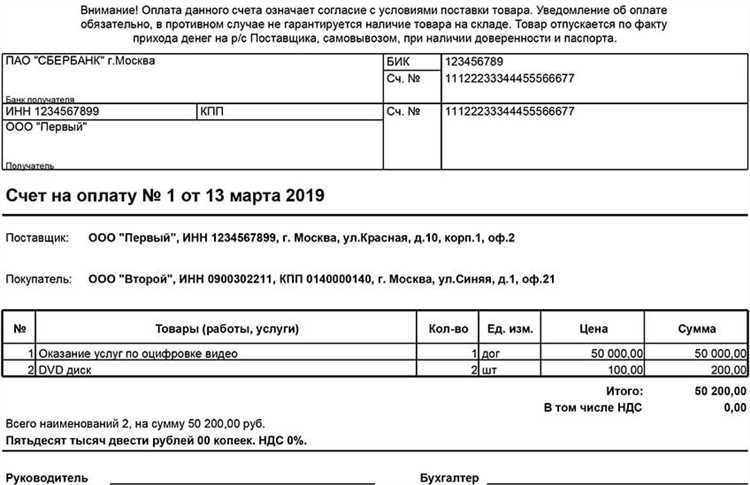

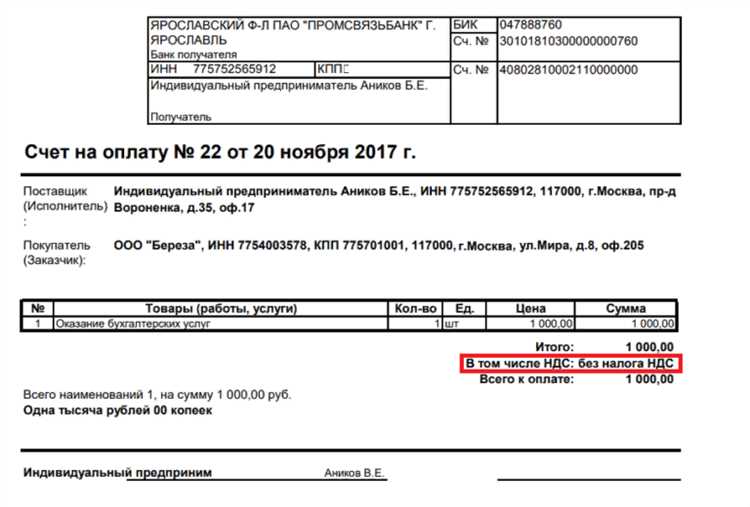

- Счет-фактура или счет на оплату. Документ, выставленный исполнителем, фиксирующий сумму и предмет услуги или товара.

- Акты выполненных работ или оказанных услуг. Подписанные сторонами документы, фиксирующие факт исполнения обязательств и объем выполненных работ.

- Платежные документы. Выписки из банка, платежные поручения, чеки, подтверждающие факт оплаты и дату расчетов.

- Переписка в электронных средствах связи. Электронные письма, сообщения в мессенджерах или других системах, в которых согласованы условия сделки.

- Заказ-наряд, спецификация, коммерческое предложение. Документы, содержащие описание работ, товаров или услуг и согласованные условия.

- Аудио- и видеозаписи переговоров. При наличии могут служить доказательством договоренностей и условий сделки.

При использовании таких документов важно сохранить их оригиналы или копии с подтверждением подлинности (например, электронные подписи, отметки времени).

Для подтверждения сделки без договора рекомендуется вести учет всех операций, фиксировать согласования в письменной форме (даже в электронных сообщениях) и сохранять все платежные подтверждения.

Налоговые последствия работы без договора по счету

Отсутствие письменного договора при работе по счету не освобождает стороны от налоговых обязательств и повышает риск налоговых доначислений. Контролирующие органы при проверках ориентируются на факт выполнения работ или оказания услуг, а не на наличие документации.

Основные налоговые риски при работе без договора по счету:

- Налог на прибыль (для организаций) или НДФЛ/УСН (для ИП) – возможны претензии по занижению налоговой базы при отсутствии документального подтверждения сделки.

- НДС – при отсутствии договора налоговая инспекция может оспорить вычет НДС по счету, если нет доказательств фактического оказания услуги или передачи товара.

- Налоги и взносы с фонда оплаты труда – если расчет ведется без договора, налоговики могут квалифицировать выплаты как заработную плату, что повлечет доначисление страховых взносов и штрафов.

- Штрафные санкции за несвоевременное или неполное оформление документов согласно ст. 122 НК РФ и ст. 14.5 КоАП.

Рекомендации для минимизации налоговых рисков:

- Сохранять все подтверждающие факты сделки документы: счета, акты выполненных работ, переписку, платежные поручения.

- Оформлять даже упрощённые письменные соглашения или подтверждения (например, оферту или заказ-наряд) для документальной фиксации условий.

- Регулярно вести учет и отражать операции в бухгалтерском учете в соответствии с требованиями законодательства.

- При отсутствии договора использовать внутренние инструкции или регламенты, подтверждающие факт оказания услуг или поставки товаров.

- При обнаружении недочетов самостоятельно корректировать налоговую отчетность и при необходимости подавать уточненные декларации.

Отсутствие договора не снимает ответственности за уплату налогов. Для предотвращения налоговых рисков важна прозрачность операций и наличие подтверждающей документации, подтверждающей реальность и условия сделки.

Вопрос-ответ:

Можно ли принимать оплату по счету без подписанного договора, если сумма сделки небольшая?

Да, законодательство не устанавливает строгой обязательности письменного договора для сделок с небольшой суммой. При получении оплаты по счету без договора важно иметь подтверждающие документы — например, акт выполненных работ или переписку, подтверждающую условия сделки. Это поможет избежать споров и налоговых рисков в будущем.

Существуют ли ограничения по сумме, до которой можно работать без официального договора?

Конкретной фиксированной суммы, до которой разрешена работа без договора, в законе нет. Однако при расчётах на крупные суммы отсутствие договора может вызвать подозрения у налоговых органов и стать основанием для доначисления налогов. Практика показывает, что сделки до 100 000 рублей (или эквивалент в другой валюте) обычно считаются менее рискованными, но рекомендуется оформлять договор независимо от суммы.

Какие риски несёт работа без договора, если расчет производится по выставленному счету?

Основной риск — спор с контрагентом по объему и качеству услуг или товаров, поскольку без договора сложнее подтвердить условия сделки. Также налоговые органы могут усомниться в законности доходов и расходов, что повлечет штрафы или доначисление налогов. В случае судебных разбирательств отсутствие договора значительно осложняет защиту интересов.

Какие документы можно использовать для подтверждения сделки при отсутствии договора?

Для подтверждения сделки подойдут счета-фактуры, акты выполненных работ, письма и переписка с контрагентом, подтверждающие согласие сторон на условия сделки. Важно сохранять всю документацию, фиксирующую факт и условия оказанных услуг или поставленных товаров. Это поможет избежать проблем с налоговой инспекцией и защитит права в случае споров.