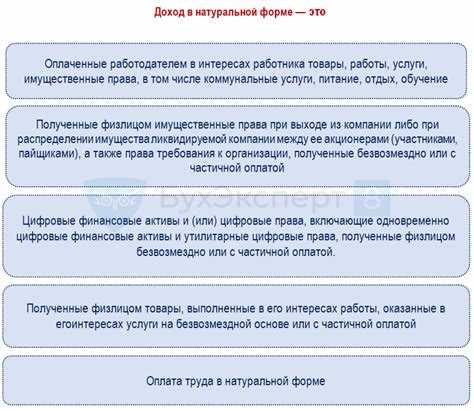

Доход в натуральной форме представляет собой получение материальных ценностей, товаров или услуг, а не денежных средств. Это может быть продукция собственного производства, имущество, услуги или другие выгоды, полученные организацией или физическим лицом. Такой доход подлежит обязательному учету в бухгалтерии и налоговом учете, поскольку имеет влияние на финансовые показатели и налоговые обязательства.

Основная сложность при учете дохода в натуральной форме заключается в необходимости правильной оценки полученного имущества или услуг. Оценка должна проводиться по рыночной стоимости на дату получения, что требует применения объективных критериев и подтверждающих документов. Неверная оценка может привести к занижению налоговой базы и последующим санкциям.

Особенности учета включают отражение дохода в бухгалтерских регистрах по фактической стоимости, корректное распределение налоговой нагрузки, а также соблюдение правил налогового законодательства. Важно помнить, что доход в натуральной форме подлежит налогообложению, как и доход в денежном выражении, что требует от компаний внимательности и точности в отчетности.

Что считается доходом в натуральной форме по законодательству

В частности, к доходам в натуральной форме относятся:

- Поставка товаров или сырья для личного потребления или использования в предпринимательской деятельности.

- Получение услуг (например, транспортных, коммунальных, медицинских) без денежного возмещения.

- Передача имущества или объектов недвижимости в качестве вознаграждения за выполненную работу или оказанную услугу.

- Использование служебного транспорта, оборудования или недвижимости для личных нужд.

- Выплата премий или бонусов в натуральном выражении (продукты, подарки, сертификаты).

Федеральный закон № 402-ФЗ «О бухгалтерском учете» требует отражения таких доходов по рыночной стоимости на дату получения. Налоговое законодательство уточняет, что при расчете налога на доходы физических лиц (НДФЛ) и налога на прибыль организаций натуральный доход учитывается по справедливой рыночной цене, если иное не установлено законом.

Особое внимание следует уделять документальному подтверждению получения дохода в натуральной форме. Для этого необходимы первичные документы: акты приема-передачи, товарные накладные, договоры с указанием стоимости, счета-фактуры. Это обеспечивает правильное отражение дохода и корректный расчет налоговых обязательств.

Важным является различие дохода в натуральной форме и безвозмездной передачи. Если имущество или услуги получены безвозмездно и не связаны с трудовыми или хозяйственными отношениями, то налоговые последствия могут отличаться.

Рекомендация: при оформлении доходов в натуральной форме проводить оценку рыночной стоимости получаемых благ с учетом данных специализированных источников и бухгалтерских норм, что исключит ошибки в отчетности и снизит риск налоговых проверок.

Методы оценки стоимости дохода в натуральной форме для учета

Если рыночная стоимость определить затруднительно, применяют оценку по себестоимости. В этом случае стоимость дохода равна затратам организации на производство или приобретение переданных в пользу работника или контрагента объектов с учетом прямых и косвенных расходов.

Для некоторых видов доходов допустимо использовать учетную стоимость по документам бухгалтерского учета, если она близка к рыночной и подтверждается независимыми источниками. Такой подход актуален при передаче готовой продукции собственного производства или материалов.

В случае предоставления услуг в натуральной форме оценка основывается на цене аналогичных услуг, установленной договором или прейскурантом. При отсутствии таких данных допустимо применять нормативные затраты, утвержденные внутренними документами организации.

Особое внимание уделяется датам определения стоимости: она фиксируется на момент передачи дохода, что важно для корректного отражения в бухгалтерском и налоговом учете. Несоблюдение данного принципа может привести к искажению финансовых результатов.

Рекомендуется документально подтверждать применяемые методы оценки, включая справки о рыночных ценах, акты приемки-передачи и расчеты себестоимости, что обеспечивает прозрачность учета и снижает риски претензий со стороны контролирующих органов.

Особенности налогообложения дохода, полученного в натуральном виде

Для целей налогообложения используется рыночная или иная документально подтвержденная стоимость натурального дохода. В случаях отсутствия рыночной цены применяется метод оценки, предусмотренный налоговым законодательством.

- Налог на доходы физических лиц (НДФЛ) начисляется исходя из стоимости натурального дохода, включаемого в налоговую базу.

- Для юридических лиц натуральный доход учитывается как прочий доход и облагается налогом на прибыль по установленным ставкам.

- НДС начисляется при реализации имущества или оказании услуг, переданных в натуральной форме, если законодательство обязывает налогоплательщика исчислять налог с таких операций.

Особое внимание уделяется документальному оформлению операций с натуральным доходом. Необходимы акты приема-передачи, счета-фактуры или иные подтверждающие документы, содержащие описание объекта и его оценку.

- При оценке натурального дохода учитываются цены на аналогичные товары или услуги на дату получения.

- При отсутствии рыночной стоимости применяется стоимость по учету организации либо восстановительная цена.

- При расчете налоговой базы для НДФЛ и налога на прибыль исключается двойное налогообложение, если натуральный доход уже облагался налогом на стадии передачи.

Налоговые органы могут требовать подтверждения правильности оценки натурального дохода, поэтому рекомендуется сохранять все документы и расчеты, связанные с его определением.

Исключение составляют случаи, когда натуральный доход освобождается от налогообложения согласно специальным нормам, например, в пределах социальных норм предоставления или при получении натуральных льгот, установленных законодательством.

Документальное оформление операций с доходом в натуральной форме

Все операции, связанные с получением дохода в натуральной форме, должны подтверждаться первичными учетными документами. В их числе – накладные, товарно-транспортные накладные, акты приема-передачи, счета-фактуры и иные документы, фиксирующие факт передачи имущества или услуг.

Для учета дохода в натуральной форме необходимо оформлять акт приема-передачи, где отражается наименование, количество и качество полученного имущества или оказанных услуг. В акте указываются стороны сделки, дата, а также стоимость, рассчитанная в соответствии с методами оценки, установленными учетной политикой организации.

Счета-фактуры обязательны при реализации продукции или услуг, которые учитываются в натуральном доходе. В них должна быть прописана реальная рыночная стоимость полученного товара или услуги, подтвержденная договором или прайс-листом.

Документы должны содержать реквизиты, обеспечивающие идентификацию операций: номера, даты, подписи ответственных лиц. Отсутствие корректного документального оформления ведет к невозможности корректного отражения дохода в бухгалтерском и налоговом учете.

В случае внутреннего перемещения или передачи имущества в счет дохода формируются внутренние акты, подтверждающие фактическое получение, с указанием оснований и стоимости.

Рекомендуется вести отдельный журнал учета операций с доходом в натуральной форме для контроля и последующей сверки с бухгалтерскими данными и налоговой отчетностью.

Все документы должны храниться согласно установленным законодательством срокам, чтобы обеспечить подтверждение операций при налоговых проверках и внутреннем аудите.

Отражение дохода в натуральной форме в бухгалтерском учете

Доход в натуральной форме подлежит обязательной регистрации в бухгалтерском учете с учетом его специфики. Первичный документ для отражения таких операций – накладные, акты приема-передачи или иные подтверждающие поступление материальных ценностей.

В момент получения дохода в натуральном виде его необходимо оценить по справедливой рыночной стоимости на дату поступления. При отсутствии рыночной цены применяется оценка себестоимости или иная методика, закрепленная учетной политикой организации.

Для отражения дохода в натуральной форме используют счета учета доходов и доходных операций, например, счет 90 «Продажи» с субсчетом по видам доходов или счет 91 «Прочие доходы и расходы», если доход не связан напрямую с основной деятельностью.

Одновременно с признанием дохода в бухгалтерском учете формируется запись на счетах учета материальных ценностей (например, 10 «Материалы» или 41 «Товары»), в зависимости от характера и назначения поступивших активов.

Важно своевременно корректировать налоговую базу по НДС, учитывая стоимость полученного в натуральной форме дохода. При этом начисление НДС производится исходя из рыночной стоимости, установленной для данных операций.

При формировании отчетности доходы в натуральной форме отражаются в строках, соответствующих видам выручки и прочих доходов, с обязательным указанием порядка оценки и подтверждающих документов.

Порядок учета дохода в натуральной форме в кадровых и налоговых отчетах

Доход в натуральной форме отражается в кадровой и налоговой отчетности с учетом требований законодательства и специфики объекта учета. В кадровом учете он фиксируется как часть вознаграждения работника, подлежащая обязательному включению в расчет налогов и взносов.

Для правильного отражения в кадровых документах необходимо:

- Оформить соответствующий приказ или иной внутренний документ, фиксирующий факт предоставления натурального дохода.

- В табеле учета рабочего времени указывать дни и часы, если натуральный доход связан с дополнительной деятельностью или компенсацией времени.

- Отразить натуральный доход в расчетных листках и платежных ведомостях с указанием его денежной оценки.

В налоговой отчетности доход в натуральной форме учитывается как объект налогообложения по НДФЛ и страховым взносам. Основные рекомендации:

- Определить рыночную или договорную стоимость предоставленного имущества или услуги на дату передачи.

- Отразить полученный доход в разделе 2 расчета 6-НДФЛ на момент фактического предоставления.

- В расчете по страховым взносам включить стоимость натурального дохода в расчет базы для начисления взносов.

- В отчетах по налогу на прибыль учитывать стоимость натурального дохода как расход при условии подтверждения факта передачи.

Важно соблюдать сроки и порядок отражения для исключения штрафных санкций и корректного расчета налогов. Рекомендуется вести отдельный учет натуральных доходов с детальной документацией для проверки контролирующими органами.

Вопрос-ответ:

Что именно считается доходом в натуральной форме согласно законодательству?

Доход в натуральной форме — это любые товары, услуги или другие имущественные блага, которые работник или получатель получает не в виде денег, а в материальном выражении. К примеру, это может быть предоставление служебного жилья, питание, транспорт, оплата мобильной связи работодателем или передача продукции компании для личного пользования. Законодательство учитывает такие доходы как часть общей базы для расчёта налогов и обязательных взносов.

Какие особенности учета дохода в натуральной форме применяются в кадровом делопроизводстве?

В кадровом учёте необходимо зафиксировать факт получения работником дохода в натуральной форме через соответствующие внутренние документы, например, приказы или соглашения. Также важно правильно отражать эти доходы в личных карточках сотрудников и формах учёта рабочего времени, если получение натурального дохода связано с выполнением определённых обязанностей. При этом должны быть соблюдены сроки и порядок оформления для подтверждения факта и размера такого дохода.

Как определить стоимость дохода, полученного в натуральном виде, для целей бухгалтерского учета?

Оценка стоимости натурального дохода обычно происходит исходя из рыночной цены на соответствующий товар или услугу на дату передачи. Если рыночная цена отсутствует, применяется себестоимость или иные способы оценки, предусмотренные нормативными актами. Эта стоимость включается в доходы и учитывается при налогообложении и расчёте страховых взносов. Важно, чтобы метод оценки был документально закреплен и применялся последовательно.

Какие налоги и взносы начисляются на доход в натуральной форме и кто отвечает за их уплату?

Налог на доходы физических лиц (НДФЛ) начисляется на стоимость полученного в натуральном виде дохода. Также с этой суммы рассчитываются страховые взносы в пенсионный и социальные фонды. Обязанность по удержанию и перечислению налогов лежит на работодателе или плательщике дохода. Для физических лиц это означает, что стоимость натуральных благ учитывается в общей сумме дохода при исчислении налоговой базы.

Как отразить доход в натуральной форме в бухгалтерской отчетности организации?

В бухгалтерском учёте доходы в натуральной форме отражаются на счёте расходов по оплате труда или аналогичных, в зависимости от характера операции. Одновременно формируется обязательство по начислению налогов и взносов с учётом стоимости натурального дохода. В финансовой отчетности это влияет на себестоимость продукции или затрат по обслуживанию персонала. Все операции должны иметь подтверждающие документы и соблюдаться принципы признания доходов и расходов согласно установленным стандартам.

Что такое доход в натуральной форме и как его отличить от других видов доходов?

Доход в натуральной форме представляет собой получение работником или физическим лицом ценностей или услуг, не выраженных в денежном эквиваленте. Это может быть товар, продукция, жильё, услуги или иное имущество, предоставленное в рамках трудовых отношений или иного характера. В отличие от денежного дохода, который выражен в деньгах, натуральный доход учитывается именно в виде фактически переданных благ или прав, что требует специального подхода к его оценке и учёту.

Какие особенности существуют при учёте дохода в натуральной форме в налоговой отчётности?

Учёт дохода в натуральной форме в налоговых документах требует точного отражения стоимости полученных благ по рыночной цене или иным установленным критериям. Организация обязана определить стоимость натурального дохода, включить её в налогооблагаемую базу и задекларировать с учётом правил, предусмотренных законодательством. При этом необходимо оформить подтверждающие документы — договоры, акты приёма-передачи, расчёты стоимости. Неправильное оформление или занижение стоимости могут привести к претензиям со стороны налоговых органов и штрафам.