Счет в бухгалтерском учете – это структурная единица, предназначенная для систематизированного отражения и контроля движения имущества, обязательств и финансовых результатов организации. Каждый счет имеет уникальный номер и название, закрепленные в плане счетов, утвержденном нормативными актами, и применяется для учета однородных по экономическому содержанию объектов.

Применение счетов позволяет детализировать информацию о хозяйственных операциях. Например, счета учета денежных средств (счета 50, 51, 52) дают возможность отслеживать поступления и выбытие наличных и безналичных средств в разрезе касс, расчетных счетов и валют. Счета учета материальных запасов (счет 10 и субсчета) позволяют контролировать остатки и движение сырья, материалов, комплектующих.

Классификация счетов по назначению и структуре помогает выстраивать учетную систему, соответствующую требованиям отчетности и внутреннего анализа. Выделяют активные, пассивные, активно-пассивные счета, а также операционные и регулятивные. Это деление определяет правила отражения операций и порядок подсчета сальдо.

Корреспонденция счетов – ключевой инструмент двойной записи. Каждая операция отражается одновременно по дебету одного и кредиту другого счета. Это обеспечивает равенство оборотов и служит основой контроля за точностью учета. Например, поступление товара отражается по дебету счета 41 и кредиту 60.

Выбор правильного счета напрямую влияет на достоверность бухгалтерской информации. Ошибочное применение счета может привести к искажению отчетности и налоговых обязательств. Поэтому при составлении учетной политики рекомендуется чётко определить перечень используемых счетов, их аналитику и правила ведения.

Что отражает бухгалтерский счет и зачем он нужен

Каждый счет используется для аналитического наблюдения за конкретной экономической категорией. Например, счет 01 фиксирует основные средства, счет 51 – движение по расчетному счету, а счет 60 – расчеты с поставщиками. Счета делятся на активные, пассивные и активно-пассивные, что определяет характер их использования и направление учета.

С помощью счетов решаются следующие задачи:

- фиксирование начального и конечного состояния объектов учета;

- отслеживание движения хозяйственных средств и обязательств;

- группировка однотипных операций по экономическому содержанию;

- обеспечение прозрачности и достоверности учетных данных для анализа и отчетности;

- контроль за использованием ресурсов и соблюдением обязательств.

Каждому счету присвоен номер и наименование в соответствии с утвержденным Планом счетов, что обеспечивает единообразие и сопоставимость данных. Например, счет 10 используется для учета материалов, а счет 90 – для учета доходов и расходов по основной деятельности.

Использование счетов обязательно для составления бухгалтерской отчетности. Только на их основе можно формировать баланс, отчет о финансовых результатах и другие формы, соответствующие требованиям законодательства и стандартов учета.

Для оптимизации учета рекомендуется:

- корректно выбирать счета при отражении операций;

- соблюдать правила двойной записи – дебет одного счета и кредит другого;

- периодически сверять данные по счетам с первичной документацией;

- вести субсчета и аналитический учет для повышения детализации и управляемости.

Таким образом, бухгалтерский счет – это не просто формальность, а базовый элемент системы учета, обеспечивающий достоверную картину финансового состояния и эффективности деятельности организации.

Классификация счетов: активные, пассивные и активно-пассивные

Счета бухгалтерского учета делятся на активные, пассивные и активно-пассивные в зависимости от экономической природы отражаемых на них объектов. Такая классификация необходима для правильного применения двойной записи и точного формирования отчетности.

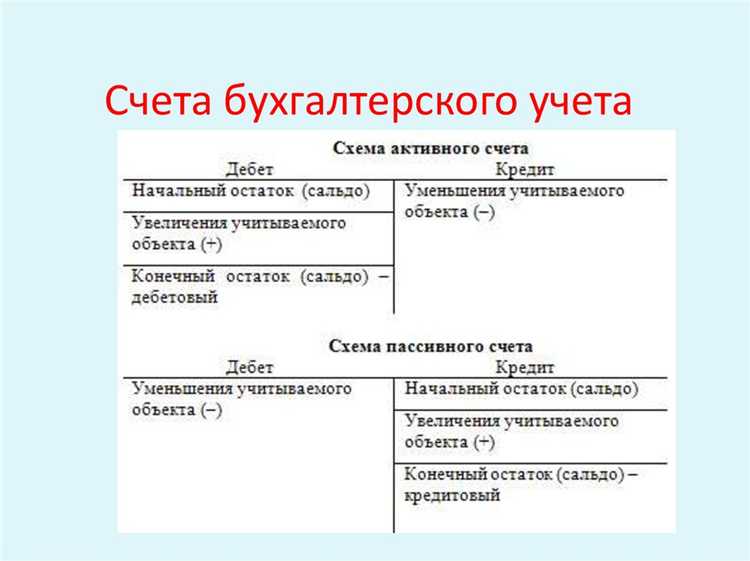

Активные счета предназначены для учета имущества организации. По дебету отражается поступление или наличие активов, по кредиту – их выбытие или уменьшение. Типичные примеры: счет 10 «Материалы», счет 01 «Основные средства», счет 50 «Касса». Остаток по активному счету всегда должен находиться по дебету.

Пассивные счета используются для отражения источников формирования имущества, обязательств и капитала. По кредиту отражается образование или увеличение обязательств, по дебету – их погашение или уменьшение. Примеры: счет 66 «Расчеты по краткосрочным кредитам», счет 80 «Уставный капитал». Остаток по пассивному счету всегда числится по кредиту.

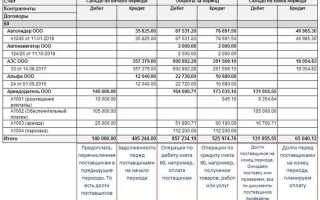

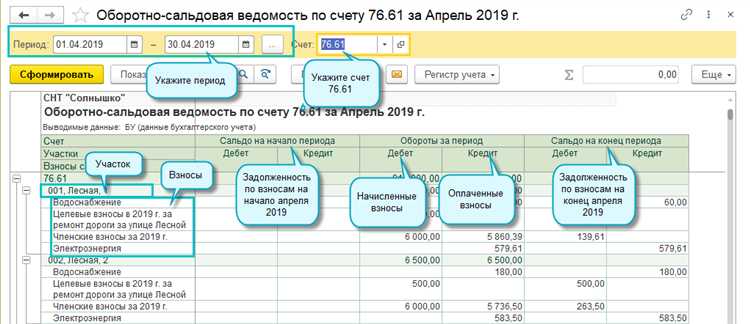

Активно-пассивные счета совмещают признаки активных и пассивных, используются для учета расчетов с контрагентами и персоналом. Остатки могут быть как по дебету, так и по кредиту, в зависимости от характера задолженности. Примеры: счет 60 «Расчеты с поставщиками и подрядчиками», счет 76 «Расчеты с разными дебиторами и кредиторами». В аналитике такие счета часто разбиваются на субсчета с однозначным характером.

Выбор типа счета определяет правила его корреспонденции с другими счетами. Неверная классификация может привести к искажению данных в бухгалтерской отчетности. Для контроля целесообразно использовать рабочий план счетов с указанием типа каждого счета и возможных корреспондирующих счетов.

Как строится структура счета и что входит в его содержание

Структура бухгалтерского счета основывается на принципе двойной записи и содержит обязательные элементы: наименование счета, код, активную или пассивную принадлежность, а также дебетовую и кредитовую стороны. Каждое движение по счету отражается с указанием даты, номера документа, суммы и корреспондирующего счета.

Наименование счета должно точно соответствовать его содержанию и быть идентичным наименованию в плане счетов. Код счета – цифровое обозначение, применяемое для систематизации и автоматизации учета.

В зависимости от типа счета (активный, пассивный, активно-пассивный) движение и остатки отражаются на разных сторонах. Активные счета показывают остаток по дебету, пассивные – по кредиту, а активно-пассивные могут иметь остатки с обеих сторон.

Содержание счета включает в себя аналитические данные: дату операции, номер первичного документа, сумму, направление движения (приход или расход), а также указание корреспондирующего счета. Эта информация фиксируется в регистрах бухгалтерского учета и используется для составления отчетности.

Для обеспечения достоверности учета счет должен быть разбит на субсчета, отражающие более детальную информацию, например, по видам активов, контрагентам или направлениям затрат. Такая детализация облегчает контроль и последующий анализ данных.

Принципы ведения аналитического и синтетического учета

Аналитический учет деталирует синтетические показатели и ведется по каждому объекту учета: контрагентам, договорам, товарным позициям, основным средствам. Его задача – обеспечить контроль на уровне конкретных хозяйственных единиц. Единицы измерения в аналитическом учете могут отличаться от денежных: используются килограммы, литры, штуки и т.д.

Например, при поступлении материалов от поставщика оформляется проводка: Дебет 10 «Материалы» – Кредит 60 «Расчеты с поставщиками и подрядчиками». Это отражает увеличение запасов на складе и появление обязательства перед контрагентом.

При начислении заработной платы используется запись: Дебет 20 «Основное производство» – Кредит 70 «Расчеты с персоналом по оплате труда». В данном случае увеличиваются затраты на производство и одновременно фиксируется задолженность перед работниками.

Если же происходит списание денежных средств с расчетного счета, оформляется проводка: Дебет 60 – Кредит 51 «Расчетный счет». Здесь погашается задолженность перед поставщиком за счет уменьшения средств на расчетном счете.

Бухгалтерские счета, задействованные в типовых проводках, подбираются в зависимости от содержания операции и ее влияния на активы, обязательства, капитал, доходы или расходы организации. Неправильный выбор счета ведет к искажению отчетности, поэтому важно опираться на утвержденный план счетов и методические рекомендации.

При составлении проводок целесообразно проверять соответствие корреспонденции логике хозяйственной операции, сверять с первичными документами и обеспечивать согласованность с учетной политикой организации.

Ошибки при использовании счетов и способы их исправления

Частые ошибки при работе с бухгалтерскими счетами связаны с неверным выбором счета, нарушением принципа двойной записи и ошибками в аналитическом учете.

- Неправильный выбор счета. Использование счета, не соответствующего экономическому содержанию операции, приводит к искажению финансовой отчетности. Например, отнесение затрат на счет учета основных средств вместо счета расходов.

- Несоблюдение дебетового и кредитового баланса. Ошибки в суммах по дебету и кредиту нарушают равновесие бухгалтерского учета, вызывая рассогласование итогов.

- Отсутствие аналитического учета. Игнорирование детализации по субсчетам препятствует контролю и анализу отдельных объектов учета.

- Двойное отражение одной операции. Повторное занесение проводок ведет к завышению или занижению показателей.

- Пропуск проводок. Неотражение операций в учете снижает полноту и достоверность данных.

Для исправления ошибок необходимо применять следующие методы:

- Анализ и выявление ошибок. Регулярная сверка данных, проверка сальдо и оборотов по счетам позволяет обнаружить нарушения.

- Корректировочные проводки. Внесение исправительных записей в соответствии с обнаруженными ошибками, без изменения первичных документов.

- Переклассификация операций. Перенос сумм с неверных счетов на правильные с помощью сторнировочных и новых проводок.

- Ведение аналитического учета. Расширение детализации с использованием субсчетов и дополнительных регистров для точного контроля.

- Автоматизация и использование программ. Применение бухгалтерского ПО с контролем правильности счетов и ограничениями по вводимым операциям снижает риск ошибок.

Своевременное исправление ошибок важно для поддержания достоверности отчетности и правильного отражения финансового положения организации.

Вопрос-ответ:

Что представляет собой бухгалтерский счет и какую функцию он выполняет в учете?

Бухгалтерский счет — это систематизированный инструмент для регистрации и контроля хозяйственных операций. Он отражает движение и остатки по конкретным объектам учета, таким как активы, обязательства, доходы и расходы. Каждый счет служит для упорядочивания информации, что позволяет получать точные данные о финансовом положении предприятия и принимать обоснованные решения.

Какие виды счетов используются в бухгалтерии и чем они отличаются друг от друга?

В бухгалтерии применяются активные, пассивные и активно-пассивные счета. Активные счета отражают наличие и движение имущества и средств (например, касса, основные средства). Пассивные счета показывают источники формирования имущества, такие как капитал и обязательства (например, уставный капитал, кредиторская задолженность). Активно-пассивные счета объединяют характеристики обоих типов — на них могут учитываться как остатки, так и движение средств с двух сторон, что позволяет контролировать определённые объекты комплексно.

Как определить, на какую сторону счета (дебет или кредит) нужно записывать ту или иную операцию?

Правила отражения операций зависят от типа счета и характера хозяйственной операции. Для активных счетов увеличение отражается по дебету, а уменьшение — по кредиту. Для пассивных счетов наоборот: увеличение по кредиту, уменьшение по дебету. Важно учитывать назначение конкретного счета и вид операции, чтобы правильно распределить суммы и сохранить баланс в учете.

Каким образом ведется аналитический учет в рамках бухгалтерских счетов?

Аналитический учет организуется путем детализации данных по отдельным элементам, которые отражаются на субсчетах или в специализированных регистрах учета. Это позволяет получать более точную информацию о конкретных объектах учета — например, по каждому контрагенту, виду товара или подразделению предприятия. Синтетический учет обеспечивает общую картину, а аналитический помогает контролировать детали и выявлять отклонения.

Что делать при обнаружении ошибок в учете по счетам и как их корректно исправлять?

Ошибки могут возникать из-за неправильного выбора счета, неверного отражения сумм или некорректного распределения по дебету и кредиту. При выявлении ошибки составляют корректировочные проводки, которые отменяют неправильные записи и вводят правильные. Важно документально фиксировать причины и порядок исправления, чтобы сохранить прозрачность учета и избежать искажений отчетности.