Счетная ошибка при начислении заработной платы возникает в случае некорректного вычисления суммы оплаты труда, что ведет к недоплате или переплате сотруднику. Такие ошибки могут быть вызваны неправильным учетом рабочего времени, неверным расчетом тарифных ставок, неправильным применением коэффициентов или льгот, а также ошибками в программном обеспечении.

Ошибки в расчетах приводят к искажению бухгалтерской отчетности и создают риски для работодателя в виде претензий работников и возможных штрафных санкций со стороны контролирующих органов. Для предотвращения счетных ошибок необходимо использовать проверенные алгоритмы начисления, регулярно проводить сверки данных и контролировать правильность введенных исходных параметров.

Рекомендуется: внедрять автоматизированные системы расчета зарплаты с функцией двойной проверки и вести учет всех изменений в нормативных документах, влияющих на порядок начисления. В случае выявления счетной ошибки необходимо своевременно произвести корректировку с документальным подтверждением и уведомлением сотрудника.

Причины возникновения счетных ошибок в расчетах зарплаты

Еще одной распространенной причиной являются ошибки в настройках расчетных формул и программного обеспечения. Неправильное применение коэффициентов, неверные формулы для расчета налогов или отпускных приводят к систематическим ошибкам.

Недостаток контроля и двойной проверки данных также способствует возникновению ошибок. Отсутствие стандартизированной процедуры сверки расчетов между бухгалтерией и отделом кадров увеличивает риск ошибок на каждом этапе начисления.

Частые изменения в законодательстве и налоговых ставках требуют своевременного обновления программ и знаний сотрудников. Несвоевременное внедрение изменений в расчетную систему становится причиной некорректного начисления налогов и отчислений.

Ошибки могут возникать и при ручном вводе данных, особенно при большом объеме сотрудников и сложных расчетах. Рекомендуется использовать автоматизированные системы с функциями проверки корректности вводимых данных.

Рекомендуется регулярно проводить внутренние аудиты и обучение сотрудников, чтобы минимизировать риски ошибок, а также внедрять процедуры обязательной сверки расчетных данных с первичными документами.

Как выявить счетную ошибку при начислении заработной платы

Далее рекомендуется провести контрольный расчет вручную или с помощью специализированного программного обеспечения. Расчет должен учитывать все действующие нормативы, в том числе правила округления, условия оплаты сверхурочных и праздничных дней.

Особое внимание уделяется проверке корректности применения тарифных ставок и процентных коэффициентов, которые могут меняться в зависимости от квалификации или категории работника. Ошибки часто возникают при автоматическом обновлении данных без учета локальных изменений.

Для выявления несоответствий целесообразно использовать автоматизированные отчеты о разницах между фактическими и расчетными суммами. При выявлении отклонений необходимо сверить каждый элемент начисления, чтобы локализовать источник ошибки.

Регулярные сверки с бухгалтерской отчетностью и банковскими выписками позволяют выявить ошибки в расчетах, которые влияют на конечную сумму выплаты. Наличие четких процедур внутреннего аудита минимизирует вероятность повторного возникновения счетных ошибок.

Методы исправления обнаруженных счетных ошибок в зарплате

Исправление счетных ошибок начинается с точного выявления характера ошибки и периода ее возникновения. Важно определить, была ли ошибка однократной или систематической.

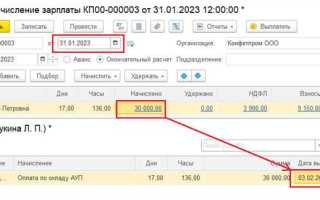

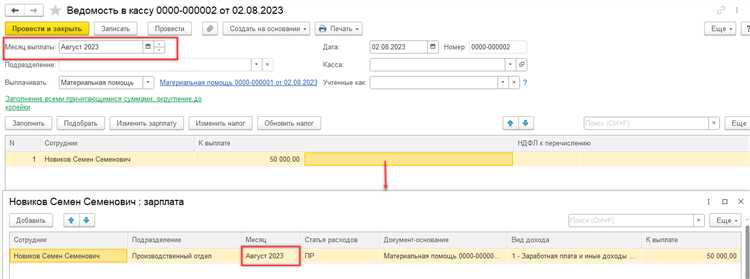

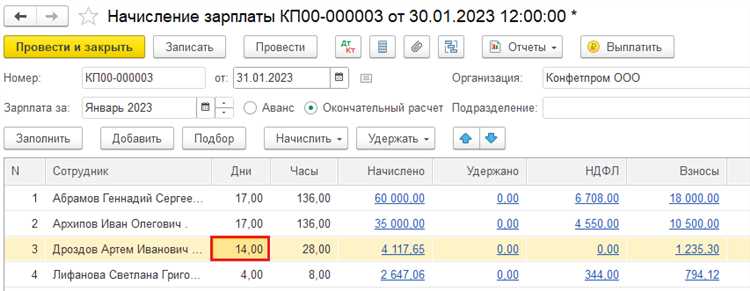

Если ошибка обнаружена до выплаты зарплаты, корректировка проводится в текущем расчетном периоде. Для этого необходимо пересчитать заработок, учитывая правильные показатели (например, часы работы, ставки, премии), и внести исправленные данные в бухгалтерскую систему.

При выявлении ошибки после выплаты зарплаты корректировка производится в следующем расчетном периоде. Для этого оформляется служебная записка с описанием ошибки и расчетом суммы корректировки. На основании этого документа в ведомость вносят дополнительный платеж (если зарплата была занижена) или удержание (если было переплачено).

При значительных суммах ошибки и если исправление затрагивает несколько периодов, оформляют отдельный расчетный листок с указанием всех изменений по каждому месяцу. Это обеспечивает прозрачность и корректность отражения в бухгалтерском и налоговом учете.

Использование программных средств с возможностью корректировки расчетов облегчает исправление ошибок и снижает риск новых ошибок. При работе вручную необходимо внимательно сверять исходные документы и контрольные показатели.

Важно фиксировать все изменения в кадровой и бухгалтерской документации для возможного аудита и отчетности. Корректировки должны соответствовать требованиям трудового законодательства и налогового учета.

Если ошибка вызвала нарушения в начислении налогов и взносов, необходимо дополнительно провести перерасчет и подать уточненные расчеты в соответствующие контролирующие органы.

Влияние счетных ошибок на налоговые и страховые отчисления

Счетные ошибки при начислении заработной платы напрямую влияют на корректность расчета налогов и страховых взносов. Недоучет или переучет выплат ведет к неверным базам для исчисления НДФЛ, взносов в пенсионный фонд, фонд социального страхования и медицинского страхования.

Например, завышение начисленной суммы зарплаты приводит к излишним удержаниям НДФЛ и завышенным страховым взносам. Это создает налоговые переплаты, которые требуют последующей корректировки и возврата, усложняя бухгалтерский учет и увеличивая нагрузку на финансовые службы.

При занижении заработной платы работодателем формируется заниженная база для налоговых отчислений, что нарушает налоговое законодательство и может привести к штрафным санкциям и доначислениям по результатам налоговых проверок.

Ошибки в расчетах страховых взносов искажают отчетность в фонды и влияют на права работников, например, на размер будущих пенсий и выплат по временной нетрудоспособности. Несвоевременное исправление ошибок усугубляет финансовые риски для организации и повышает вероятность конфликтов с контролирующими органами.

Рекомендуется использовать автоматизированные системы расчета зарплаты с многоуровневой проверкой данных, а также проводить регулярный аудит начислений и сверку с налоговыми и страховыми отчетами. При выявлении ошибок необходима немедленная корректировка начислений и перерасчет обязательных платежей с последующим уведомлением налоговых и страховых органов.

Такой подход снижает риск штрафов, улучшает финансовую прозрачность и обеспечивает соблюдение законодательства в части налогообложения и социального страхования.

Правовые последствия ошибок при начислении заработной платы

Ошибки при начислении заработной платы влекут за собой обязательства работодателя по корректировке выплат и могут привести к административной и уголовной ответственности в соответствии с трудовым и налоговым законодательством.

Ключевые правовые последствия включают:

- Корректировка выплат: При выявлении недоплаты работник имеет право на доначисление заработка с учетом штрафных санкций за несвоевременную выплату (ст. 236 Трудового кодекса РФ).

- Возврат переплаты: В случае переплаты работодатель вправе требовать возврата излишне выплаченных сумм в пределах трех месяцев с момента обнаружения ошибки (ст. 137 ТК РФ).

- Налоговые последствия: Ошибки в расчетах влияют на исчисление налогов и страховых взносов. Исправление ошибок требует подачи уточненных налоговых деклараций и может привести к штрафам за недоимки (ст. 126 Налогового кодекса РФ).

- Ответственность работодателя: Невыплата или задержка зарплаты свыше 15 дней может повлечь штрафы по статье 5.27 КоАП РФ, а систематические нарушения – уголовную ответственность по статье 145.1 УК РФ.

- Влияние на пенсионные и социальные права: Неправильные начисления отражаются на суммах страховых взносов, что снижает пенсионные накопления и влияет на право получения социальных выплат.

Рекомендуется своевременно фиксировать и документировать выявленные ошибки, чтобы минимизировать правовые риски и обеспечить прозрачность расчетов. Использование специализированных программ и регулярный аудит помогают предотвратить повторение ошибок и соответствовать требованиям законодательства.

Документальное оформление корректировок в случае счетных ошибок

Исправление счетных ошибок в начислении заработной платы требует строгого документального подтверждения. Первичным документом выступает акт о выявлении ошибки, который составляется комиссией или ответственным сотрудником отдела кадров или бухгалтерии. В акте фиксируются данные об ошибочном начислении, причина и размер ошибки, период, за который произведен перерасчет.

Для внесения изменений в бухгалтерский учет оформляется исправительная ведомость или расчетный лист, отражающий корректировку сумм начисленной заработной платы. Ведомость содержит данные сотрудника, суммы до и после корректировки, а также основания для изменения.

Если корректировка затрагивает налоговые и страховые взносы, необходимо подготовить корректирующие расчеты в налоговых и внебюджетных фондах. Внутренние документы должны содержать ссылки на нормативные акты, регламентирующие порядок исправления ошибок, и подтверждать соблюдение сроков исправления.

Обязательным элементом является уведомление работника о произведенных корректировках в письменной форме с приложением расчётных документов. Подпись работника подтверждает согласие с произведенными изменениями либо фиксирует факт ознакомления с разъяснениями.

Для контроля целесообразно вести журнал учета исправлений, где фиксируются даты выявления и устранения ошибок, ответственные лица и результат корректировки. Архивирование всей сопутствующей документации в соответствии с внутренними регламентами обеспечивает прозрачность и возможность проверки при аудите.

| Документ | Назначение | Основные требования |

|---|---|---|

| Акт о выявлении ошибки | Фиксация факта и характера ошибки | Дата, причины, расчет размера ошибки, подписи комиссии |

| Исправительная ведомость | Отражение скорректированных сумм | Данные сотрудника, суммы до/после, основания корректировки |

| Корректирующие расчеты в фонды | Учет изменений в налогах и взносах | Соответствие требованиям налогового и пенсионного законодательства |