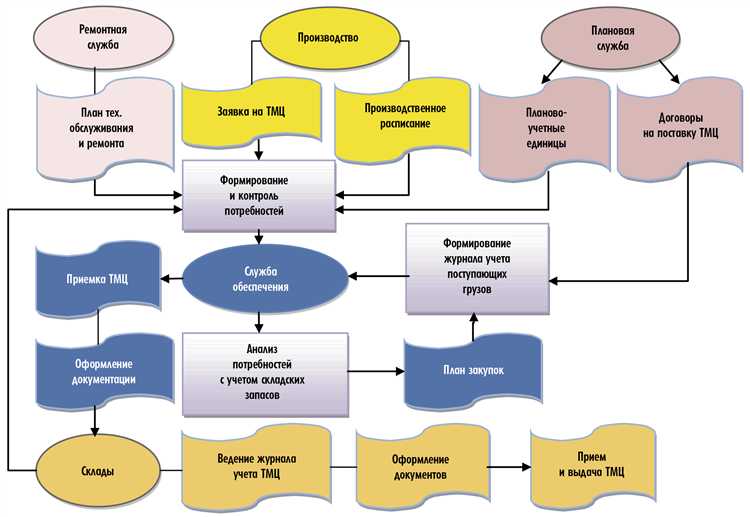

Товарно материальные ценности (ТМЦ) представляют собой совокупность материальных объектов, используемых в хозяйственной деятельности предприятия для производства продукции, оказания услуг или перепродажи. К ТМЦ относятся сырье, материалы, готовая продукция, запасы и оборудование, которые необходимо системно классифицировать и учитывать для контроля и эффективного управления ресурсами.

Разделение ТМЦ на виды по назначению и форме собственности позволяет оптимизировать учет и планирование закупок. Основные категории включают производственные запасы, торговые товары и основные средства. Каждый вид требует специализированных методов учета с учетом особенностей движения и стоимости, что обеспечивает прозрачность финансовой отчетности и контроль за рациональным расходованием.

Учет ТМЦ ведется с применением современных систем инвентаризации и автоматизации, что сокращает ошибки и повышает оперативность данных. Важным аспектом является правильное документальное оформление операций с ТМЦ, включая приход, расход и перемещение внутри предприятия. Соблюдение нормативных требований к учету исключает риски и позволяет своевременно выявлять излишки или недостатки.

Классификация товарно материальных ценностей по категориям и признакам

Товарно материальные ценности (ТМЦ) классифицируются по нескольким основным категориям, что позволяет структурировать учет и оптимизировать управление запасами. Основные категории включают сырье и материалы, незавершенное производство, готовую продукцию, а также вспомогательные материалы и тара.

По виду использования ТМЦ делятся на производственные и непроизводственные запасы. Производственные – это материалы, участвующие непосредственно в создании продукции, например, металлы, химикаты. Непроизводственные – вспомогательные предметы и оборудование, не входящие в конечный продукт.

По степени готовности различают сырье, полуфабрикаты, готовую продукцию и товары для перепродажи. Сырье – исходные материалы для производства, полуфабрикаты – промежуточные изделия, готовая продукция – полностью завершенный товар, готовый к реализации.

По принадлежности к основным средствам и оборотным активам ТМЦ относятся к оборотным, так как предполагается их использование или реализация в течение операционного цикла. Исключение составляют основные средства, которые учитываются отдельно.

С точки зрения стоимости и ценности применяются категории по стоимости: низкоценные и быстроизнашивающиеся, средней стоимости и дорогостоящие материалы. Для каждой категории рекомендуются отдельные методы контроля и списания с учетом срока полезного использования и риска потерь.

По условию хранения ТМЦ подразделяются на хранящиеся в складских помещениях, на площадках открытого хранения и у потребителей. Для складских запасов обязательна система учета остатков и сроков годности, особенно для скоропортящихся материалов.

Кроме того, учитываются специальные признаки, например, опасность, требования к температурному режиму и условиям транспортировки. Эти признаки влияют на организацию складирования и контроль за движением ТМЦ.

Рекомендуется применять классификацию по нескольким признакам одновременно для комплексного учета. Это позволяет определить оптимальные методы инвентаризации, контроля и автоматизации учета.

Документальное оформление приема и списания ТМЦ на предприятии

Прием товарно-материальных ценностей (ТМЦ) на предприятии оформляется первичными учетными документами: приходными накладными, актами приема-передачи и товарно-транспортными накладными. Важно, чтобы документы содержали полное описание товара, его количество, единицы измерения, цену и дату поступления. Подписи ответственных лиц подтверждают факт передачи и приема.

Все поступившие ТМЦ регистрируются в журнале учета или специализированных учетных системах с присвоением уникальных номеров. На основании документов бухгалтер осуществляет оприходование, что фиксируется в регистрах бухгалтерского учета с указанием стоимости и количества.

Списание ТМЦ проводится на основании документов, подтверждающих их использование или уничтожение: заявок на выдачу со склада, актов списания, приходно-расходных ордеров. Акт списания должен содержать причины списания, сведения о виновных лицах (если необходимо) и согласование с ответственными за учет материальных ценностей.

Документы по списанию должны быть оформлены своевременно, без задержек, и храниться в установленном законодательством порядке. При списании ценностей по причине износа или порчи обязательно проведение инвентаризации и подтверждение результатов комиссии.

Ответственные сотрудники за прием и списание ТМЦ несут персональную ответственность за полноту и достоверность документации, что позволяет обеспечить контроль и избежать потерь на предприятии.

Методы инвентаризации товарно материальных ценностей

Основные методы инвентаризации ТМЦ включают сплошную, выборочную и периодическую проверки. Сплошная инвентаризация предполагает полный пересчет всех товарно материальных ценностей на складе или в подразделении. Она обеспечивает максимальную точность данных и выявление любых расхождений с учетными записями.

Выборочная инвентаризация проводится путем проверки определенной части товарно материальных ценностей. Отбор объектов для проверки основывается на критериях риска, сроках хранения или стоимости. Такой метод снижает трудозатраты, но требует тщательного планирования выборки для обеспечения репрезентативности.

Периодическая инвентаризация проводится с установленной периодичностью, например, ежеквартально или раз в полгода. Она позволяет регулярно контролировать состояние ТМЦ, выявлять недостачи и излишки. Частота проведения зависит от специфики деятельности и требований внутреннего контроля.

Дополнительно применяется метод непрерывного учета, при котором поступление и списание товарно материальных ценностей фиксируется в режиме реального времени с использованием специализированных программ и сканеров штрихкодов. Такой подход минимизирует ошибки и ускоряет процесс инвентаризации.

Для повышения точности инвентаризации рекомендуется применять автоматизированные системы учета и создавать специализированные комиссии с распределением обязанностей. Результаты каждой инвентаризации фиксируются в акте с обязательным сопоставлением с учетными данными и анализом выявленных расхождений.

Учет и хранение запасов в бухгалтерском учете

Учет запасов ведется на счетах 10 и 41 Плана счетов бухгалтерского учета. Запасы отражаются по фактической себестоимости или по рыночной стоимости, если она ниже. Основные методы оценки запасов – ФИФО, ЛИФО и метод средней себестоимости. Выбор метода влияет на финансовые показатели и налоговую базу.

Для хранения запасов необходимо обеспечить условия, сохраняющие их качество и количество. Организация хранения включает:

- определение оптимального места хранения с учетом специфики запасов;

- регулярное проведение инвентаризаций для выявления расхождений;

- обеспечение систем учета поступления и выдачи материалов;

- контроль за соблюдением сроков хранения и условий безопасности.

В бухгалтерском учете операции с запасами оформляются приходными и расходными накладными. Все движения отражаются в регистрах учета, что позволяет контролировать остатки и выявлять потери. Недостачи и порчи фиксируются и списываются с соответствующим оформлением.

Рекомендуется автоматизировать учет с помощью специализированных программ, что снижает вероятность ошибок и ускоряет обработку данных. Учет запасов должен обеспечивать полноту и достоверность информации для правильного отражения в отчетности и принятия управленческих решений.

Особенности учета ТМЦ на складах и в розничной торговле

Учет товарно-материальных ценностей (ТМЦ) на складах и в розничной торговле имеет существенные различия, связанные с организацией процессов и спецификой операций.

На складах основной акцент делается на количественный и качественный контроль, обеспечивающий правильное хранение и сохранность запасов. Розничная торговля ориентирована на оперативный учет реализации и остатка товаров, что требует быстрого обновления данных и учета движений в разрезе продаж.

- Приход и приемка: на складах приемка ТМЦ проводится с подробной проверкой комплектности и соответствия заказам, включая контроль качества. В рознице приемка часто происходит по партиям с меньшим объемом проверок, так как поставки ориентированы на быструю реализацию.

- Складской учет: используется система учета по партиям с фиксированием даты поступления, срока годности и места хранения. Применяются методы FIFO или FEFO для списания, что обеспечивает правильный порядок оборота.

- Розничный учет: ведется в режиме реального времени с применением кассовых аппаратов и POS-систем. Важна синхронизация с программами складского учета для актуализации остатков и предотвращения дефицита.

- Инвентаризация: на складах проводится регулярно, не реже одного раза в квартал, с физической проверкой каждого вида ТМЦ. В рознице инвентаризация происходит чаще, иногда ежемесячно, с выборочной проверкой наиболее движущихся товаров.

- Документальное оформление: на складах оформляются приходные накладные, внутренние перемещения и акты списания. В розничной торговле основным документом является кассовый чек, а также отчеты о реализации и возвратах.

- Автоматизация учета: на складах применяются ERP-системы с интеграцией складского и бухгалтерского учета. В рознице используются специализированные торговые системы с поддержкой штрихкодирования и электронной маркировки.

Для обеспечения точности учета рекомендуется четко разграничивать функции между складским и розничным персоналом, внедрять стандарты по ведению документации и регулярно обучать сотрудников работе с программными продуктами.

Оценка стоимости товарно материальных ценностей при поступлении и выбытии

При поступлении ТМЦ стоимость определяется на основании фактических затрат, включающих цену поставки, расходы на доставку, погрузочно-разгрузочные работы и другие прямые затраты, связанные с приобретением. Для точного учета рекомендуется фиксировать каждую составляющую в бухгалтерских документах, что обеспечивает прозрачность оценки и контроль расходов.

При поступлении используется метод учета стоимости по фактической себестоимости или договорной цене с учетом корректировок, таких как скидки и возвраты. При отсутствии подтверждающих документов применяется нормативная стоимость, утвержденная предприятием.

Оценка стоимости при выбытии ТМЦ зависит от выбранного метода учета: FIFO, LIFO, средневзвешенная стоимость или по конкретным видам номенклатуры. FIFO предполагает списание первых поступивших ТМЦ по их первоначальной стоимости, что актуально при быстрой оборачиваемости товаров.

LIFO применяется при высокой инфляции, позволяя списывать последние поступившие товары по актуальным ценам, снижая налоговую нагрузку. Средневзвешенный метод позволяет сгладить колебания цен, рассчитывая стоимость списания на основе средней цены за период.

При выбытии важно учитывать амортизацию и износ, если ТМЦ относятся к основным средствам или материальным активам с ограниченным сроком службы. Для этого используются нормативы и технические акты, которые корректируют остаточную стоимость на дату списания.

Для повышения точности учета рекомендуется регулярно пересматривать методы оценки и актуализировать нормативы с учетом изменений рыночных условий и специфики деятельности предприятия.

Контроль и предотвращение потерь товарно материальных ценностей

Эффективный контроль ТМЦ строится на системном подходе к учету и мониторингу остатков на всех этапах движения. Регулярные инвентаризации не реже одного раза в квартал позволяют выявлять расхождения между фактическим и учетным количеством, минимизируя скрытые потери.

Обязательным условием снижения потерь является внедрение четкой регламентации приемки, хранения и отпуска ТМЦ. Каждое движение должно фиксироваться документально с указанием ответственных лиц и времени операции, что обеспечивает прозрачность и возможность отслеживания.

Использование автоматизированных систем учета с QR- или штрих-кодированием ускоряет обработку данных и уменьшает вероятность ошибок. Контроль доступа к складам и зонам хранения через пропускные системы ограничивает несанкционированное перемещение материалов.

Для предотвращения физического износа и порчи ТМЦ важен правильный подбор условий хранения: соблюдение температурного режима, влажности, защита от пыли и механических повреждений. Регулярный мониторинг состояния запасов позволяет своевременно выявлять брак и дефекты.

Установление системы ответственности за сохранность ТМЦ с материальной ответственностью и регулярным обучением персонала повышает дисциплину и мотивацию к бережному отношению. Анализ причин потерь и оперативное внедрение корректирующих мер снижают риск повторных ошибок.

Внедрение регулярных аудитов и внутренних проверок способствует своевременному обнаружению нарушений и недочетов в процессе учета и хранения. При этом критично важен анализ всех этапов цепочки поставок для выявления узких мест и возможных рисков потерь.

Использование программных решений для автоматизации учета ТМЦ

Автоматизация учета товарно материальных ценностей позволяет существенно снизить ошибки при вводе данных и ускорить процессы инвентаризации. Современные системы, такие как 1С:Управление торговлей, SAP Business One, или Microsoft Dynamics 365, обеспечивают интеграцию с баркод-сканерами и RFID-метками, что облегчает идентификацию и контроль ТМЦ.

Внедрение специализированного программного обеспечения помогает вести учет в режиме реального времени, обеспечивая прозрачность движения запасов и минимизацию излишков или недостач. Автоматические отчеты позволяют анализировать остатки, выявлять сезонные колебания спроса и своевременно планировать закупки.

Рекомендовано выбирать решения с возможностью настройки под специфику предприятия: учет по партиям, срокам годности, различным складским локациям. Важным критерием является наличие модулей для контроля доступа и разграничения прав пользователей, что снижает риск внутреннего мошенничества.

При интеграции программных систем с ERP и CRM-платформами достигается сквозная аналитика, которая упрощает планирование и оптимизацию товарных запасов. Автоматизация инвентаризации с использованием мобильных приложений ускоряет процесс сверки остатков и снижает трудозатраты.

Для эффективного внедрения необходимо провести обучение сотрудников и обеспечить регулярное обновление программного обеспечения, чтобы сохранять актуальность функционала и соответствие изменениям в бизнес-процессах.

Вопрос-ответ:

Что включают в себя товарно материальные ценности и какие их основные виды выделяются в учете?

Товарно материальные ценности — это все виды материальных ресурсов, которые используются в деятельности предприятия, предназначены для продажи, производства или обслуживания. Основные виды включают сырье и материалы, готовую продукцию, незавершенное производство, тара, а также запасные части и комплектующие. Каждый вид имеет свои особенности учета и требует правильной классификации для корректного отражения в бухгалтерии и складском учете.

Какие методы учета товарно материальных ценностей применяются на предприятиях и как они влияют на точность данных?

Существуют разные методы учета ТМЦ: по количеству и стоимости, по фактической себестоимости, по средней себестоимости, а также по методам FIFO (первая пришла — первая ушла) и LIFO (последняя пришла — первая ушла). Выбор метода зависит от специфики бизнеса и целей учета. Например, метод FIFO чаще применяется для товаров с ограниченным сроком годности, чтобы избежать списания просроченных запасов. Точный выбор метода обеспечивает правильное отражение запасов и себестоимости в отчетности.

Как организовать правильное хранение и инвентаризацию товарно материальных ценностей для минимизации потерь?

Правильное хранение подразумевает систематизацию по категориям, обеспечение условий, соответствующих характеру продукции (температура, влажность, защита от механических повреждений). Для контроля остатков регулярно проводится инвентаризация — проверка фактического наличия ТМЦ и сопоставление с учетными данными. Частота инвентаризации зависит от масштаба бизнеса и требований законодательства. Организованный склад и своевременная инвентаризация позволяют избежать излишков, недостач и ошибок в учете.

В чем отличие между материальными запасами и товарно материальными ценностями, и почему это важно для бухгалтерии?

Материальные запасы — это более широкое понятие, включающее сырье, материалы, запасные части и полуфабрикаты, используемые в производственном процессе. Товарно материальные ценности обычно рассматриваются как запасы, предназначенные для продажи или конечного потребления. Для бухгалтерии правильное разграничение важно, поскольку разные категории могут иметь различные методы оценки и отражения в финансовой отчетности, что влияет на налоговые обязательства и анализ деятельности компании.

Какие документы необходимы для учета поступления и списания товарно материальных ценностей на предприятии?

Для учета поступления ТМЦ оформляются накладные, счета-фактуры и акты приемки, которые подтверждают факт передачи и принятия товаров или материалов. При списании используются акты списания, приходно-расходные ордера и товарно-транспортные накладные, если речь идет о перемещении между подразделениями. Все документы должны содержать сведения о наименовании, количестве, стоимости и причинах операций. Корректное оформление документации обеспечивает прозрачность учета и служит основанием для финансовых операций и отчетности.

Что включают в себя товарно материальные ценности и как их классифицируют?

Товарно материальные ценности — это материальные объекты, которые предприятие использует для своей деятельности. Они включают сырье, материалы, готовую продукцию, полуфабрикаты, а также товары, предназначенные для продажи. Классификация ТМЦ происходит по нескольким признакам: по назначению (сырье, материалы, готовая продукция), по степени готовности (полуфабрикаты, комплектующие), по обороту (оборотные и необоротные). Это помогает правильно организовать их учет и контролировать движение на предприятии.

Какими способами ведется учет товарно материальных ценностей на предприятии?

Учет товарно материальных ценностей ведется с помощью различных методов, которые зависят от специфики предприятия и типа ТМЦ. Основные методы — это количественно-суммовой учет, где фиксируется количество и стоимость; и журнально-ордерный, предполагающий регистрацию операций в специализированных журналах и ордерах. Для оперативного контроля часто используют автоматизированные системы, которые облегчают отслеживание остатков и движения. Правильный учет позволяет минимизировать потери, обеспечить точность данных для бухгалтерии и планирования производства.