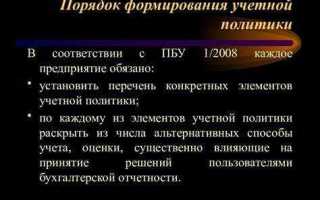

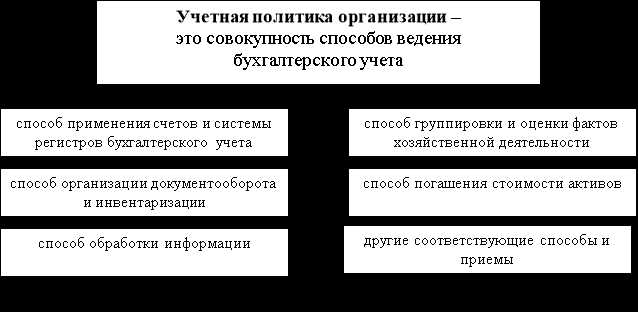

Учетная политика – это утвержденная система методов ведения бухгалтерского и налогового учета, которую организация применяет для формирования отчетности. Она охватывает выбор способа оценки активов, порядка начисления амортизации, метода списания материалов и другие учетные аспекты, определяющие точность финансовых данных. При разработке учетной политики необходимо учитывать отраслевую специфику, объем операций и применяемую систему налогообложения.

Ошибки или несогласованность в учетной политике могут привести к искажению бухгалтерской и налоговой отчетности, рискам доначислений со стороны контролирующих органов и проблемам при аудиторских проверках. Например, неправильный выбор метода амортизации основных средств способен существенно изменить размер налогооблагаемой базы и повлиять на финансовый результат.

Рекомендовано ежегодно пересматривать учетную политику, особенно в случае изменений в законодательстве, организационной структуре или учетных технологиях. При этом любые корректировки необходимо оформлять приказом руководителя с указанием даты вступления изменений в силу и оснований для их внесения. Кроме того, важно обеспечить доступность учетной политики для всех заинтересованных лиц – бухгалтеров, аудиторов, налоговых консультантов.

Как формируется учетная политика при создании организации

Учетная политика утверждается приказом руководителя до начала ведения бухгалтерского учета. На практике это происходит сразу после регистрации юридического лица и получения ИНН. Основой для разработки служит Федеральный закон № 402-ФЗ «О бухгалтерском учете», а также нормативные акты Минфина и положения по бухгалтерскому учету (ПБУ).

Первым шагом является выбор системы налогообложения. От этого зависят применяемые правила учета: при общей системе организация обязана вести бухгалтерский и налоговый учет раздельно, при упрощенной системе – допускается упрощенная форма бухгалтерского учета, но все равно требуется сформировать учетную политику.

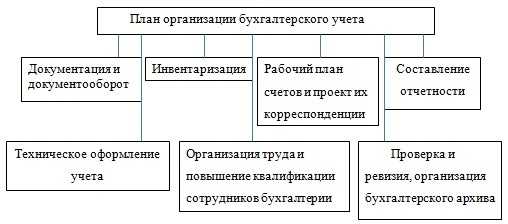

Далее определяются следующие ключевые элементы: методы оценки активов и обязательств (например, способ списания материально-производственных запасов – по средней стоимости или по ФИФО), порядок признания доходов и расходов, организация документооборота и структура внутреннего контроля. Все эти параметры фиксируются в текстовом документе, который становится приложением к учетной политике.

Рекомендуется заранее определить, будет ли вестись учетная политика отдельно для бухгалтерского и налогового учета. Это особенно важно при наличии специфичных операций, например, при наличии резервов, расходов будущих периодов или долгосрочных обязательств.

Для закрепления политики используется приказ об утверждении учетной политики, который должен содержать дату вступления в силу и перечень приложений (график документооборота, рабочий план счетов, формы первичных документов). Документ подписывается директором и хранится в составе учетной документации организации.

В случае, если учет ведется сторонней организацией (аутсорсинг), необходимо согласовать учетную политику с исполнителем, поскольку все выбранные подходы будут применяться им на практике.

Какие разделы включает учетная политика бухгалтерии

Учетная политика бухгалтерии формируется с учетом требований законодательства и специфики деятельности организации. Она включает несколько ключевых разделов, каждый из которых регламентирует конкретные учетные процедуры.

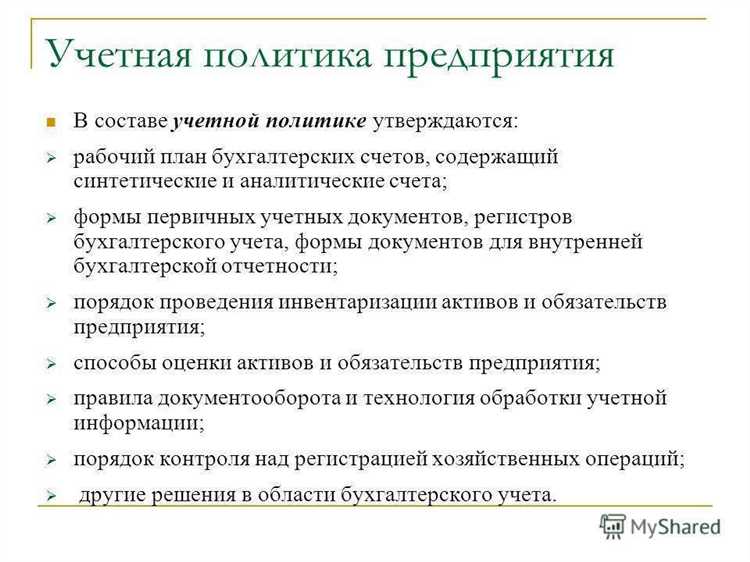

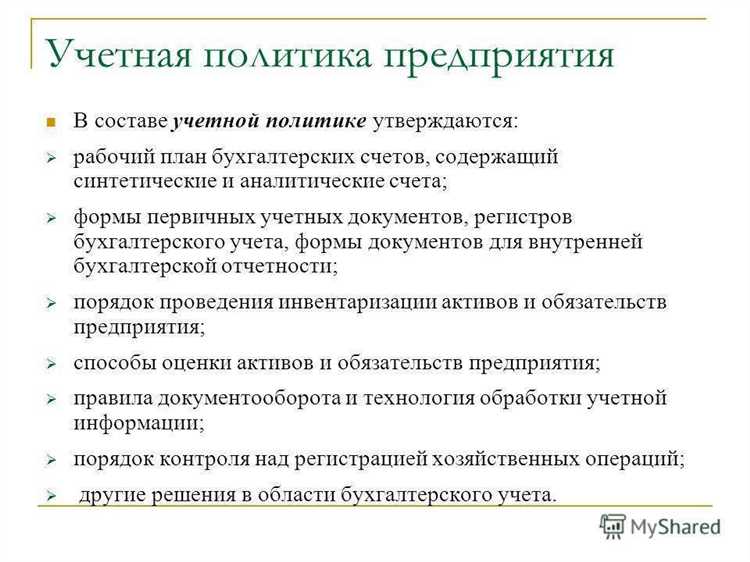

1. Организация бухгалтерского учета. В этом разделе фиксируются выбранные способы ведения учета: форма бухгалтерского учета (журнал-главная, автоматизированная система), структура бухгалтерской службы, порядок документооборота и утвержденный график отчетности.

2. Методы оценки активов и обязательств. Определяются способы оценки товарно-материальных запасов (по средней стоимости, ФИФО), основные подходы к амортизации (линейный, уменьшаемого остатка и др.), порядок оценки незавершенного производства, резервов и долгов.

3. Учет доходов и расходов. Устанавливается метод признания доходов (по начислению или кассовый метод), состав прямых и косвенных расходов, порядок распределения общехозяйственных затрат и принципы формирования финансового результата.

4. Учет расчетов с контрагентами. Описываются правила учета авансов, штрафов, претензий, курсовых разниц, а также порядок документального подтверждения задолженности и сроки инвентаризации расчетов.

5. Учет расчетов по налогам и сборам. Указываются особенности учета НДС, налога на прибыль, страховых взносов, правила формирования налоговой базы и порядок ведения регистров налогового учета.

6. Учетной политики по отдельным видам деятельности. Для организаций с разнопрофильной деятельностью описываются особенности учета по направлениям (например, строительный подряд, розничная торговля, услуги), включая специфику распределения затрат и доходов.

7. Порядок инвентаризации и учет исправлений. Регламентируются сроки и методы проведения инвентаризации, правила документирования результатов, а также способы исправления ошибок в бухгалтерском учете в текущем и прошлых отчетных периодах.

Каждый из этих разделов утверждается внутренним распорядительным документом и подлежит обязательному пересмотру при изменении законодательства или структуры бизнеса.

Роль учетной политики в налоговом учете и оптимизации налогообложения

Учетная политика формирует нормативную основу для ведения налогового учета. От выбранных методов и допущений зависит не только точность расчетов, но и размер налоговых обязательств. В частности, выбор способа признания расходов – кассовый или метод начисления – оказывает прямое влияние на налог на прибыль.

Для целей налогообложения организация вправе установить порядок списания стоимости материально-производственных запасов. Применение метода ФИФО или средней себестоимости отражается на размере себестоимости реализованной продукции и, соответственно, на прибыли.

При амортизации основные средства могут учитываться по линейному или нелинейному методу. Первый обеспечивает равномерное распределение расходов, второй – ускоренное списание и, как следствие, снижение налоговой базы в начальный период эксплуатации объекта.

Учетная политика также фиксирует правила резервирования. Например, создание резерва по сомнительным долгам допустимо только при наличии соответствующих положений. Это снижает налогооблагаемую прибыль при условии соблюдения установленных норм.

Еще один важный аспект – порядок учета доходов будущих периодов и предоплат. Корректное распределение таких сумм влияет на момент их признания и позволяет выровнять налоговую нагрузку между отчетными периодами.

Применение ПБУ 18/02 позволяет организации отражать временные разницы между бухгалтерским и налоговым учетом. Учет отложенных налогов обеспечивает сопоставимость данных и позволяет прогнозировать налоговые платежи.

Для легальной оптимизации налогообложения рекомендуется ежегодно анализировать эффективность учетной политики с учетом действующего законодательства, а все изменения оформлять в приложениях к приказу об учетной политике с обязательным обоснованием выбранных решений.

Как учетная политика влияет на подготовку бухгалтерской отчетности

Выбор учетной политики непосредственно формирует методическую базу для составления бухгалтерской отчетности. Конкретные учетные принципы, закрепленные в учетной политике, определяют способы оценки активов и обязательств, признания доходов и расходов, а также порядок формирования резервов.

Метод начисления или кассовый метод в учетной политике влияет на момент признания доходов и расходов. Например, при использовании метода начисления доход признается в момент его возникновения, независимо от фактического поступления денежных средств. Это существенно влияет на финансовый результат отчетного периода.

Выбор способов оценки материально-производственных запасов (ФИФО, по средней стоимости и др.) также отражается на себестоимости реализованной продукции, а следовательно – на валовой прибыли и налоговой нагрузке.

Если организация использует прямолинейный метод начисления амортизации, это обеспечивает равномерное распределение расходов по амортизации на протяжении срока службы актива. Альтернативные методы (например, уменьшаемого остатка) могут искажать финансовую картину в зависимости от периода.

Порядок создания резервов (на сомнительные долги, на гарантийные обязательства и др.) устанавливается учетной политикой и оказывает влияние на величину обязательств и чистую прибыль. При отсутствии резервов возможны искажения информации о рисках, связанных с деятельностью предприятия.

Также учетная политика регламентирует порог существенности, влияющий на детализацию раскрытия информации. От этого зависит полнота представления финансового состояния организации внешним пользователям.

Любое изменение учетной политики требует раскрытия в пояснениях к отчетности. Это необходимо для сохранения сопоставимости данных по периодам. Поэтому учетная политика должна быть стабильной и меняться только при наличии весомых причин.

Грамотно сформулированная и последовательно применяемая учетная политика снижает риск искажения отчетных данных, обеспечивает прозрачность учетной информации и делает бухгалтерскую отчетность надежным источником для анализа и принятия решений.

Порядок внесения изменений в учетную политику в течение года

Изменения в учетную политику допускается вносить при наличии объективных причин, таких как изменения законодательства, внедрение новых учетных стандартов или необходимость уточнения методов отражения хозяйственных операций.

Решение о корректировке учетной политики принимается руководителем организации или уполномоченным лицом. Оно оформляется приказом с указанием конкретных изменений и даты их вступления в силу.

В случае внесения изменений в течение отчетного года необходимо обеспечить корректное отражение данных в бухгалтерском учете с момента вступления изменений. При этом учетные показатели, сформированные до изменения, пересчитывать не требуется, если иное не предусмотрено нормативами.

Обязательно фиксировать дату и суть изменений в учетной политике, а также обеспечивать сохранность документов, подтверждающих необходимость корректировок.

Если изменения связаны с налоговым учетом, важно проверить их влияние на расчет налогов и своевременно уведомить налоговые органы при необходимости.

При внедрении новых методов учета требуется информировать бухгалтерию и контролирующие подразделения организации, а также проводить инструктаж сотрудников, отвечающих за ведение учета.

В бухгалтерской отчетности за период, в котором произошли изменения, необходимо раскрывать информацию о внесенных корректировках в примечаниях к отчетности согласно требованиям законодательства.

Ответственность за нарушения, связанные с учетной политикой

Нарушения в области учетной политики организации могут привести к юридическим, административным и финансовым последствиям. Законодательство Российской Федерации предусматривает конкретные меры ответственности за несоблюдение требований по формированию и применению учетной политики.

Основные виды ответственности включают:

- Административная ответственность – штрафы за нарушение порядка ведения бухгалтерского учета и представления отчетности, установленные статьями 15.11 и 15.12 КоАП РФ.

- Уголовная ответственность – применяется при умышленных действиях, повлекших искажение бухгалтерских данных, согласно статьям 172 и 199 УК РФ.

- Материальная ответственность – возможна в отношении должностных лиц, допустивших нарушения, если их действия нанесли материальный ущерб организации.

Ключевые нарушения учетной политики, влекущие ответственность:

- Несвоевременное утверждение учетной политики либо внесение изменений без соблюдения установленного порядка.

- Применение учетных методов, противоречащих нормативным требованиям.

- Неполное или искаженное отражение хозяйственных операций в бухгалтерском учете.

- Нарушение правил документального оформления и хранения учетных данных.

Рекомендуется:

- Регулярно проверять соответствие учетной политики действующему законодательству и отраслевым стандартам.

- Обеспечить должностную ответственность за формирование и контроль исполнения учетной политики в должностных инструкциях.

- Проводить внутренние аудиты для выявления несоответствий и оперативного их устранения.

- Документировать все изменения учетной политики с указанием причин и даты утверждения.

Отсутствие четкой учетной политики повышает риск налоговых проверок, штрафов и иных санкций. Соблюдение нормативных требований минимизирует вероятность ответственности и способствует прозрачности финансовой деятельности.

Хранение и документальное оформление учетной политики

Учетная политика оформляется в виде локального нормативного акта организации, подписываемого руководителем. Документ должен содержать дату утверждения, порядковый номер и быть пронумерован и прошнурован, что обеспечивает его юридическую силу и исключает внесение несанкционированных изменений.

Для хранения учетной политики рекомендуется выделить отдельное место в архиве бухгалтерии или кадровой службы с ограниченным доступом. В электронном виде документ хранится в системе управления документами с использованием средств защиты от изменения и удаления.

Копии учетной политики должны быть доступны ответственным сотрудникам бухгалтерии, руководству и контролирующим органам. При внесении изменений в учетную политику необходимо оформлять соответствующий приказ или распоряжение, в котором фиксируется причина и содержание корректировок, а также дата вступления их в силу.

Рекомендуется вести реестр изменений с указанием даты, номера приказа и краткого описания корректировки. Такой подход обеспечивает прозрачность и упрощает контроль за соблюдением внутренних правил бухгалтерского учета.

Хранение документов учетной политики должно соответствовать требованиям законодательства по срокам хранения бухгалтерской документации – не менее пяти лет, что важно для подтверждения достоверности отчетности при проверках и аудитах.

Вопрос-ответ:

Что именно включает в себя учетная политика организации?

Учетная политика — это совокупность правил и методов, которые организация применяет для ведения бухгалтерского учета и составления отчетности. Она охватывает способы оценки активов и обязательств, порядок списания расходов, методы учета амортизации, правила признания доходов и затрат, а также особенности ведения налогового учета. В документе прописываются конкретные решения по ключевым аспектам учета, обеспечивающие единообразие и прозрачность в ведении финансовых операций.

Каким образом учетная политика влияет на финансовую отчетность компании?

Выбор учетной политики напрямую сказывается на том, как отражаются показатели в отчетности. Например, метод оценки запасов (FIFO, LIFO, средняя себестоимость) может существенно изменить величину себестоимости реализованной продукции и, как следствие, прибыль. Также способы начисления амортизации и признания доходов влияют на отчетные показатели. Это позволяет организации точнее отражать экономическую суть операций и управлять результатами, но требует соблюдения единых правил в течение отчетного периода.

Когда и как можно вносить изменения в учетную политику?

Изменения допускаются при наличии объективных причин — например, смена законодательства или изменившиеся условия хозяйственной деятельности. Процедура включает разработку нового варианта учетной политики, его утверждение руководителем организации и документальное оформление. Новые правила начинают применяться с начала отчетного периода, при этом необходимо раскрыть информацию о причинах и влиянии изменений в примечаниях к отчетности, чтобы сохранить прозрачность данных.

Кто отвечает за разработку и соблюдение учетной политики в организации?

За формирование учетной политики обычно отвечает финансовая служба или главный бухгалтер. Однако утверждает ее руководитель компании или уполномоченный орган, исходя из внутренних регламентов. Контроль за соблюдением установленных правил ведения учета осуществляется бухгалтерией, а при необходимости — аудиторами. Важно, чтобы вся команда, работающая с финансовыми данными, понимала и строго придерживалась утвержденных норм.

В чем заключается практическая польза от правильно сформированной учетной политики?

Четко прописанная учетная политика обеспечивает стабильность и последовательность учета, снижает риски ошибок и разночтений при составлении отчетности. Это облегчает взаимодействие с контролирующими органами, инвесторами и банками, поскольку финансовые данные становятся более прозрачными и понятными. Кроме того, учетная политика помогает оптимизировать налоговую нагрузку, позволяя использовать законные методы учета, и служит основой для анализа эффективности хозяйственной деятельности.