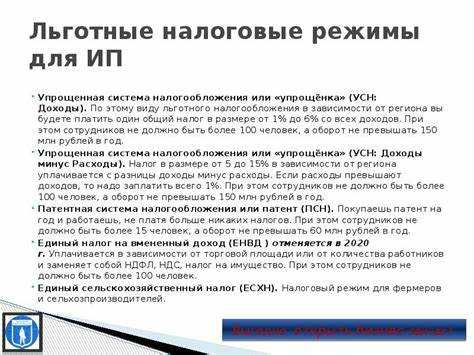

Упрощенная система налогообложения (УСН) предназначена для субъектов малого бизнеса и позволяет значительно сократить налоговую и бухгалтерскую нагрузку. Применение УСН регулируется главой 26.2 Налогового кодекса РФ. Основное преимущество – единый налог, заменяющий НДС, налог на прибыль и налог на имущество.

Для перехода на УСН юридическое лицо должно соответствовать ряду критериев: доход за предыдущий налоговый период не должен превышать 200 млн рублей, а численность работников – не более 130 человек. Также установлены ограничения по стоимости основных средств – не более 150 млн рублей.

УСН предлагает два объекта налогообложения: «доходы» с налоговой ставкой 6% и «доходы минус расходы» со ставкой 15%. Выбор зависит от структуры затрат компании. Если доля расходов велика, выгоднее использовать второй вариант. При этом важно обеспечить документальное подтверждение всех затрат – только тогда они будут учтены при расчёте налога.

Регистрация в качестве плательщика УСН производится одновременно с подачей документов на государственную регистрацию бизнеса либо в течение 30 дней с момента постановки на учёт в налоговом органе. Нарушение сроков означает автоматический переход на общую систему налогообложения.

Для организаций и ИП, использующих УСН, упрощается бухгалтерский учёт: достаточно вести книгу учёта доходов и расходов. Однако при расчётах с контрагентами по договорам, где требуется НДС, необходимо учитывать, что плательщики УСН освобождены от его уплаты и выделения в счётах-фактурах.

Критерии применения УСН: кто может перейти на упрощенку

Право на применение упрощённой системы налогообложения предоставляется только тем организациям и индивидуальным предпринимателям, которые соответствуют установленным ограничениям. Основное условие – размер дохода за налоговый период не должен превышать 200 миллионов рублей. Контроль ведётся нарастающим итогом с начала года.

Предельная численность работников – не более 130 человек. В расчёт включаются все физические лица, получающие выплаты, облагаемые страховыми взносами. Превышение лимита автоматически лишает права на УСН с начала следующего квартала.

Также действует ограничение по остаточной стоимости основных средств: не более 150 миллионов рублей на 1 января соответствующего года. Сюда включаются объекты, учитываемые на балансе, за вычетом начисленного износа.

Не допускается применение УСН компаниями с филиалами, участниками консолидированных групп налогоплательщиков, иностранными организациями, а также рядом субъектов, осуществляющих лицензируемую или финансовую деятельность: банки, страховые организации, НПФ, инвестиционные фонды и ломбарды.

Для новых налогоплательщиков предусмотрен специальный порядок: заявление на применение УСН подаётся не позднее 30 календарных дней с даты постановки на учёт. Действующие организации и ИП подают уведомление до 31 декабря, чтобы перейти на упрощёнку с нового года.

При выборе УСН важно заранее оценить соответствие всем критериям, чтобы избежать перехода на общий режим и дополнительных налоговых обязательств. Регулярная проверка лимитов и ведение учёта в соответствии с требованиями законодательства критичны для сохранения права на УСН.

Варианты налогообложения: доходы или доходы минус расходы

УСН предоставляет два варианта налогообложения: «доходы» и «доходы минус расходы». Каждый подходит под разные бизнес-модели и предполагает разную налоговую нагрузку.

При выборе объекта «доходы» налог рассчитывается по ставке 6% от выручки. Этот режим подходит предпринимателям с низкой затратной частью: репетиторы, юристы, консультанты, арендодатели. Учет максимально упрощён: фиксируется только поступление денежных средств.

Объект «доходы минус расходы» предусматривает ставку 15% на разницу между доходами и обоснованными, документально подтверждёнными расходами. Это решение целесообразно для бизнеса с крупными затратами: розничная торговля, общественное питание, производство.

Если удельный вес расходов превышает 60–65% от доходов, выгоднее выбрать схему «доходы минус расходы». В ином случае налоговая нагрузка при объекте «доходы» будет ниже.

Расходы учитываются только при наличии подтверждающих документов: договоров, кассовых чеков, накладных, актов выполненных работ. При отсутствии надлежащего оформления затраты исключаются из расчёта и увеличивают налоговую базу.

Изменить объект налогообложения можно один раз в год, уведомив налоговую до 31 декабря текущего года. Без своевременного уведомления используется прежняя схема автоматически.

Для оптимального выбора требуется расчет предполагаемой налоговой базы по обеим системам с учётом фактической структуры расходов, уровня документооборота и затрат на бухгалтерию.

Порядок перехода на УСН и сроки подачи уведомления

Переход на упрощенную систему налогообложения возможен как при регистрации нового бизнеса, так и в процессе деятельности. Однако для каждого случая предусмотрены разные сроки подачи уведомления в налоговую инспекцию.

Если организация или индивидуальный предприниматель планируют применять УСН с момента регистрации, уведомление о переходе необходимо подать в течение 30 календарных дней со дня постановки на учет в налоговом органе. Это правило закреплено в пункте 2 статьи 346.13 Налогового кодекса РФ.

Для действующих налогоплательщиков переход на УСН возможен с начала следующего календарного года. В этом случае уведомление о переходе следует подать не позднее 31 декабря текущего года. Нарушение этого срока лишает возможности применять УСН в следующем году, независимо от соответствия остальным условиям.

Чтобы уведомление было принято, необходимо соблюдение следующих требований:

- Доходы за 9 месяцев текущего года не превышают 112,5 млн рублей.

- Средняя численность сотрудников – не более 130 человек.

- Остаточная стоимость основных средств – не выше 150 млн рублей.

Уведомление подается по форме, утвержденной ФНС, через:

- Личный кабинет налогоплательщика на сайте nalog.gov.ru.

- Портал Госуслуг (при наличии квалифицированной электронной подписи).

- Бумажным письмом по почте с описью вложения.

- Лично или через представителя в налоговую инспекцию.

Подтверждение применения УСН налоговая инспекция не выдает – достаточно факта подачи уведомления в установленные сроки. Однако рекомендуется сохранять копию уведомления с отметкой о принятии или почтовую квитанцию.

Как вести бухгалтерский и налоговый учет при УСН

При применении упрощенной системы налогообложения бухгалтерский учет ведется в упрощенном формате: достаточно сохранять первичные документы и отражать операции в книге учета доходов и расходов. При объекте налогообложения «доходы» фиксируются только поступления денежных средств, а при объекте «доходы минус расходы» необходимо учитывать подтвержденные документами затраты, уменьшающие налоговую базу.

Для налогового учета важно своевременно и полно регистрировать все поступления и расходы, связанные с предпринимательской деятельностью. Необходимо хранить кассовые и банковские документы, счета-фактуры, акты выполненных работ и прочие первичные документы, подтверждающие операции.

Ведение книги учета доходов и расходов является обязательным. Ее можно вести как в бумажном виде, так и в электронном, при этом записи в книге должны быть сделаны не позднее пяти дней после совершения операции.

При объекте «доходы минус расходы» расходы признаются только если они документально подтверждены и непосредственно связаны с деятельностью. Не учитываются затраты на приобретение основных средств стоимостью свыше 100 000 рублей, амортизация таких активов ведется отдельно.

Для упрощенцев предусмотрена уплата фиксированных страховых взносов независимо от дохода, их учет ведется отдельно от налогового учета. В случае наемных работников необходимо вести расчет и уплату страховых взносов с начисленной заработной платы.

Отчетность по УСН подается один раз в год с приложением книги учета и расчетов. Налог уплачивается авансовыми платежами ежеквартально на основе фактических доходов или разницы доходов и расходов. Несвоевременная сдача отчетности или уплата налога ведет к штрафам и пеням.

Особенности уплаты налогов и отчетности по УСН

Налог по УСН уплачивается авансами ежеквартально не позднее 25-го числа месяца, следующего за отчетным кварталом. Итоговый расчет налога сдается и оплачивается не позднее 30 апреля следующего года. При объекте «доходы минус расходы» налоговая база определяется как разница между доходами и документально подтвержденными расходами.

Налоговую декларацию по УСН подают в налоговую инспекцию по месту регистрации. Форма декларации утверждена Приказом ФНС и содержит сведения о доходах, расходах и сумме налога. Декларация подается в электронном виде при численности сотрудников более 25 человек либо на бумаге при меньшем количестве.

При несвоевременной уплате налога начисляются пени, рассчитываемые исходя из ключевой ставки ЦБ РФ, увеличенной на 1%. Отчетность по УСН не включает обязательного ведения бухгалтерского учета, но рекомендуется сохранять первичные документы для подтверждения расходов и доходов.

В случае изменения объекта налогообложения с «доходы» на «доходы минус расходы» необходимо подать уведомление в налоговый орган не позднее 31 декабря текущего года для перехода с нового налогового периода.

УСН освобождает от уплаты НДС, кроме случаев добровольной регистрации плательщиком НДС. Однако организации, применяющие УСН, обязаны вести книгу учета доходов и расходов для правильного расчета налоговой базы.

Ограничения и случаи утраты права на применение УСН

Право на применение упрощенной системы налогообложения ограничено рядом критериев, нарушение которых ведет к утрате этого права и переходу на общий режим.

- Ограничение по выручке: годовой доход не должен превышать 200 млн рублей. При превышении налогоплательщик обязан перейти на общую систему налогообложения с начала следующего года.

- Количество сотрудников: штат не должен превышать 100 человек. Превышение лимита также приводит к утрате права на УСН.

- Стоимость основных средств: общая стоимость имущества не должна превышать 150 млн рублей. Превышение заставляет перейти на общий режим с нового налогового периода.

Кроме количественных ограничений, существуют запреты на применение УСН для некоторых категорий плательщиков и видов деятельности:

- банки, страховые компании, инвестиционные фонды и организации, занимающиеся добычей полезных ископаемых;

- организации, имеющие филиалы или представительства;

- предприятия с доходами от продажи подакцизных товаров (кроме реализации собственных сельхозпродуктов);

- плательщики, ведущие деятельность по передаче электроэнергии по сетям;

- организации, участвующие в международной торговле и экспорте услуг с особыми налоговыми режимами.

Утрата права на применение УСН происходит также в следующих ситуациях:

- неподача уведомления о переходе на УСН в установленные сроки;

- представление налоговой отчетности с ошибками, если они приводят к занижению налоговой базы;

- нарушение правил ведения учета и расчетов, подтверждающих доходы и расходы;

- несоблюдение требований к объекту налогообложения и виду деятельности.

Рекомендуется внимательно контролировать показатели и регулярно сверять соответствие критериям УСН, чтобы избежать штрафов и обязательного перехода на более сложный налоговый режим.

Переход с УСН на общий режим: основания и порядок действий

Переход с упрощенной системы налогообложения (УСН) на общий режим налогообложения происходит в двух случаях: по инициативе налогоплательщика или в результате утраты права на применение УСН.

Инициатива налогоплательщика реализуется подачей уведомления в налоговый орган не позднее 15 января года, следующего за отчетным. При этом переход вступает в силу с 1 января этого года. Если уведомление не подано своевременно, смена системы возможна с начала следующего календарного года.

Утрата права на УСН возникает при превышении лимитов по выручке (на текущий момент – 200 млн рублей в год), численности сотрудников (более 100 человек) или стоимости основных средств (свыше 150 млн рублей). В таких случаях переход на общий режим происходит автоматически с начала следующего года, уведомление не требуется.

При переходе необходимо корректно закрыть налоговый период по УСН, сдать соответствующую отчетность и подать заявление о постановке на учет в качестве плательщика налога на прибыль, НДС и других обязательных налогов общего режима.

В течение первого года после перехода налогоплательщик обязан вести бухгалтерский учет в полном объеме и сдавать расширенную налоговую отчетность, включая декларации по налогу на прибыль и НДС.

Особое внимание следует уделить своевременному начислению и уплате НДС, так как УСН налогоплательщики часто не ведут этот учет. Регистрация в качестве плательщика НДС осуществляется по месту нахождения организации или ИП.

Для минимизации налоговых рисков рекомендуется заранее подготовить документы, провести инвентаризацию активов и обязательств, а также проконсультироваться с налоговым консультантом по вопросам перехода и оптимизации налогообложения в условиях общего режима.

Вопрос-ответ:

Какие основные критерии должен соблюдать малый бизнес, чтобы применять упрощённую систему налогообложения?

Для перехода на упрощёнку организация или предприниматель должны соответствовать ряду условий. Во-первых, годовой доход не должен превышать установленного законом лимита (например, 200 млн рублей). Во-вторых, численность сотрудников не должна превышать 100 человек. В-третьих, основные виды деятельности должны соответствовать перечню, разрешённому для упрощённой системы. Кроме того, наличие филиалов и доля участия в других компаниях также могут повлиять на право применения упрощёнки.

Какой объект налогообложения выбрать: «доходы» или «доходы минус расходы»?

Выбор объекта налогообложения зависит от структуры расходов бизнеса и особенностей деятельности. Если расходы на ведение деятельности низкие или их сложно документально подтвердить, выгоднее выбрать налог на доходы с применением фиксированной ставки (например, 6%). В случае, когда бизнес несёт значительные затраты, подтверждённые документами, имеет смысл выбрать «доходы минус расходы», что позволит уменьшить налоговую базу и снизить сумму налога, несмотря на более высокую ставку (например, 15%). При этом нужно учитывать дополнительные требования по учёту и документальному подтверждению расходов.

Какие отчётные документы необходимо подавать при работе на упрощённой системе налогообложения?

Организации и предприниматели на упрощёнке обязаны сдавать налоговую декларацию по УСН один раз в год, обычно до 31 марта года, следующего за отчётным. Кроме того, необходимо уплачивать авансовые платежи по налогам в течение года, сроки и суммы которых зависят от выбранного объекта налогообложения и региона. При наличии сотрудников также требуется сдавать отчётность по страховым взносам. В отличие от общего режима, бухгалтерская отчётность в полном объёме не представляется, что значительно упрощает административную нагрузку.

Что происходит, если доход предприятия превысил лимит для применения упрощённой системы в течение года?

Если доход превышает установленный предел (например, 200 млн рублей) по итогам календарного года, право на применение упрощённой системы утрачивается с начала следующего года. При этом предпринимателю или организации нужно заранее уведомить налоговые органы о переходе на общий режим налогообложения. В случае превышения лимита в середине года возможна необходимость пересчёта налогов и подачи дополнительных документов. Также стоит учитывать, что переход на общий режим связан с более сложным учётом и увеличением налоговой нагрузки, поэтому важно планировать бизнес с учётом этих ограничений.