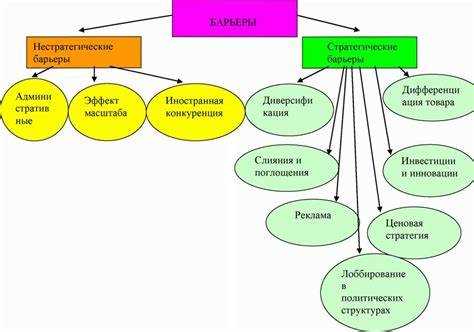

Высокие барьеры входа формируют особые условия конкурентной среды, ограничивая доступ новых игроков и закрепляя позиции действующих участников. Среди ключевых факторов – масштабные капитальные вложения, государственное лицензирование, доступ к дефицитным ресурсам, а также технологическая сложность производства. Это существенно влияет на структуру отрасли и выбор конкурентных стратегий.

В условиях высоких барьеров преобладает олигополистическая конкуренция, при которой ограниченное число компаний контролирует значительную долю рынка. Такой формат приводит к ценовой стабильности, высокой степени дифференциации продукции и активному использованию нематериальных активов, таких как брендинг и патенты. Монополистические стратегии, включая вертикальную интеграцию и формирование эксклюзивных каналов распределения, позволяют удерживать рынок под контролем.

Компании, работающие в таких условиях, должны фокусироваться на инновациях, повышении операционной эффективности и защите интеллектуальной собственности. Успех обеспечивают долгосрочные инвестиции в НИОКР, стандартизация процессов и юридическая работа по недопущению новых конкурентов. Рекомендуется регулярно проводить отраслевой анализ, включая оценку устойчивости барьеров и отслеживание потенциальных регуляторных изменений, способных изменить баланс сил.

Для новых участников выход на рынок возможен лишь при наличии уникального предложения или при стратегическом партнёрстве с действующими игроками. Альтернативный путь – использование прорывных технологий, которые могут снизить значимость существующих барьеров. Важно учитывать, что даже при наличии ресурсов, преодоление институциональных и сетевых ограничений требует значительного времени и экспертизы.

Как барьеры входа формируют олигополистическую структуру рынка

Олигополия возникает в условиях, когда на рынок трудно попасть из-за значительных входных барьеров. Эти барьеры ограничивают число конкурентов, концентрируя рыночную власть в руках нескольких крупных игроков. Примеры таких отраслей включают производство авиационной техники, телекоммуникации, фармацевтику и энергетику.

Ключевые барьеры, способствующие формированию олигополии:

- Высокие капитальные затраты. Стартовые инвестиции в оборудование, инфраструктуру и исследования делают вход недоступным для малого и среднего бизнеса.

- Государственное лицензирование. Наличие разрешений и нормативных требований ограничивает количество участников. Например, в добывающей отрасли получить лицензию без политического и финансового ресурса практически невозможно.

- Сложившиеся бренды и лояльность потребителей. Компании с устоявшейся репутацией вытесняют новичков, поскольку последние вынуждены вкладываться в дорогостоящий маркетинг для захвата доли рынка.

- Экономия от масштаба. Действующие компании снижают издержки за счёт масштабного производства, недоступного для новых игроков без значительных вложений.

- Доступ к эксклюзивным ресурсам. Например, крупные IT-компании владеют уникальными алгоритмами, данными и инфраструктурой, которые невозможно воспроизвести извне.

В условиях олигополии поведение фирм становится взаимозависимым. Они нередко прибегают к:

- Ценовой координации, как явной (картели), так и неформальной (следование за ценовым лидером);

- Сдержанным инновациям из-за отсутствия угрозы со стороны новых участников;

- Акценту на нефинансовых барьерах, таких как патенты, стандарты и уникальные платформы.

Для регуляторов критически важно выявлять признаки искусственного сдерживания конкуренции. Эффективные меры включают антимонопольный контроль слияний, стимулирование технологического трансфера и поддержку малых инновационных компаний через субсидии и налоговые льготы.

Роль патентов и лицензий в ограничении числа конкурентов

Патенты и лицензии создают юридически закреплённые ограничения, которые напрямую снижают количество игроков на рынке. Патентное право предоставляет исключительное право на использование технологии или продукта в течение установленного срока – обычно 20 лет. За этот период патентообладатель может контролировать производство, дистрибуцию и ценообразование, не опасаясь конкуренции со стороны других производителей.

В высокотехнологичных отраслях, таких как фармацевтика и микроэлектроника, барьеры, основанные на патентной защите, формируют практически закрытую конкуренцию. К примеру, компания Pfizer сохраняла монопольное положение на рынке благодаря патенту на препарат «Виагра» до истечения срока его действия, после чего появились дженерики. До этого момента ни одна другая компания не могла легально производить аналогичный продукт.

Лицензии регулируют доступ к определённым видам деятельности. Например, получение лицензии на телекоммуникационные услуги или добычу природных ресурсов требует не только соответствия техническим требованиям, но и прохождения административных процедур. Это автоматически исключает игроков с ограниченными ресурсами или без достаточной юридической подготовки.

Для компаний, планирующих вход в отрасли с высоким уровнем патентной или лицензионной защиты, необходимо заранее анализировать патентные портфели конкурентов и учитывать стоимость лицензионных соглашений. В ряде случаев стратегически оправдана покупка существующих патентов или заключение кросс-лицензионных соглашений для снижения юридических рисков и ускорения выхода на рынок.

Регуляторы в отдельных юрисдикциях, таких как Европейский союз, проводят антимонопольный контроль над чрезмерным патентным доминированием, однако такие меры применяются точечно. В большинстве случаев патенты и лицензии остаются надёжным инструментом для сдерживания рыночной конкуренции.

Влияние капиталоёмкости на стратегическое поведение компаний

Высокая капиталоёмкость отрасли вынуждает компании адаптировать стратегии к долгосрочному горизонту окупаемости. В таких условиях фирма не может оперативно свернуть деятельность без существенных убытков, что делает вход в рынок обдуманным и выбор стратегии более консервативным. Например, строительство НПЗ или металлургического завода требует инвестиций, превышающих 500 млн долларов с окупаемостью более 10 лет.

Компании в капиталоёмких секторах чаще прибегают к стратегии ценовой стабильности для сохранения маржинальности и минимизации рисков ценовых войн. Конкуренция смещается в нематериальную плоскость: инвестиции в R&D, логистику и повышение операционной эффективности. Так, в авиастроении Boeing и Airbus избегают демпинга, концентрируясь на инновациях и сервисных контрактах.

Еще одним элементом стратегического поведения становится активное участие в вертикальной интеграции. Снижение зависимости от внешних поставщиков позволяет контролировать издержки и управлять рисками. Энергетические концерны, такие как Total и Shell, контролируют добычу, переработку и сбыт, снижая волатильность бизнес-модели.

Таким образом, высокая капиталоёмкость формирует устойчивое поведение компаний, ориентированное на минимизацию рисков, защиту капитала и снижение зависимости от краткосрочной рыночной конъюнктуры. Стратегии на таких рынках становятся более предсказуемыми, но требуют глубокого финансового планирования и технологической экспертизы.

Как крупные игроки используют масштабы производства для защиты рынка

Крупные компании снижают средние издержки за счёт масштабов производства, что создаёт существенный барьер для новых участников. Например, в металлургии себестоимость тонны стали у лидеров на 15–25% ниже, чем у новых заводов с меньшими объёмами выпуска.

Использование полной загрузки мощностей позволяет крупным игрокам реализовывать продукцию по ценам, близким к переменным издержкам, исключая экономическую выгоду для новичков. Это ведёт к ценовой войне, в которой малые компании быстро терпят убытки.

Инвестиции в автоматизацию и оптимизацию логистики дополнительно сокращают издержки, увеличивая преимущество. В автомобильной промышленности крупные производители экономят до 30% на единицу продукции благодаря интегрированным конвейерным системам.

Для защиты рынка крупные игроки заключают эксклюзивные долгосрочные контракты с поставщиками сырья, что ограничивает доступ новичков к ключевым ресурсам и повышает их операционные затраты.

Рекомендация новым компаниям – искать ниши с высокой добавленной стоимостью или технологическим новшеством, чтобы обойти прямое ценовое противостояние с крупными производителями, использующими преимущества масштаба.

Тактика ценового сдерживания при угрозе входа новых участников

Ценовое сдерживание представляет собой стратегию, направленную на удержание существующих позиций на рынке путем снижения цен до уровня, при котором вход новых конкурентов становится экономически невыгодным. При высоких барьерах входа данный метод работает как дополнительный инструмент усиления преград.

Основные принципы тактики ценового сдерживания:

- Снижение цен до предела, близкого к себестоимости или минимальной приемлемой прибыли.

- Готовность к временным убыткам с целью отпугнуть потенциальных претендентов.

- Фокус на сегменты рынка, привлекательные для новых игроков, чтобы лишить их экономического стимула.

Рекомендации по реализации ценового сдерживания:

- Провести детальный анализ издержек для установления минимальной цены, сохраняющей устойчивость бизнеса.

- Использовать динамическое ценообразование с учётом рыночной реакции и поведения конкурентов.

- Обеспечить достаточный объем производства для снижения средних издержек и поддержания низких цен.

- Инвестировать в каналы дистрибуции, чтобы быстро реагировать на попытки новых игроков завоевать рынок.

- Оценить потенциальные последствия ценовой войны и подготовить финансовые резервы для её выдерживания.

Ценовое сдерживание эффективно при наличии следующих условий:

- Высокая капиталоемкость производства у лидера рынка, позволяющая выдерживать низкие цены длительное время.

- Сложность быстрого масштабирования у новых участников из-за технических или регуляторных ограничений.

- Наличие долгосрочных контрактов и лояльных клиентов, чувствительных к ценовым изменениям.

Неправильное применение тактики может привести к снижению прибыли и потере доли рынка в сегментах с низкой маржой. Поэтому ценовое сдерживание должно сочетаться с контролем издержек и мониторингом конкурентной среды.

Воздействие госрегулирования на поддержание высоких барьеров

Государственное регулирование существенно влияет на формирование и поддержание высоких барьеров входа в отрасли с ограниченной конкуренцией. Основные инструменты включают лицензирование, установление стандартов, квоты и сертификацию, которые требуют значительных затрат времени и ресурсов у новых участников.

Лицензирование часто сопряжено с длительными административными процедурами и высокими требованиями к технической оснащённости или квалификации, что снижает привлекательность входа для мелких и средних компаний. Сертификация продукции и соответствие нормативам безопасности создают дополнительную финансовую нагрузку и усложняют выход на рынок.

Регулирующие квоты ограничивают объём производства или число участников, что формирует искусственные ограничения на конкуренцию. Государственные стандарты, особенно в стратегических секторах (энергетика, телекоммуникации, фармацевтика), обеспечивают преимущество устоявшимся компаниям с возможностями инвестировать в сертификацию и техническое обновление.

Ниже приведена таблица, демонстрирующая влияние основных инструментов госрегулирования на барьеры входа:

| Инструмент | Влияние на барьеры входа | Отрасли с ярко выраженным эффектом |

|---|---|---|

| Лицензирование | Увеличение затрат времени и ресурсов, отсев слабых игроков | Финансовый сектор, транспорт, медицина |

| Стандартизация и сертификация | Технические и финансовые барьеры, повышение требований к качеству | Промышленность, электроника, фармацевтика |

| Квоты и ограничения на объем | Контроль количества производителей, ограничение объёмов производства | Сельское хозяйство, энергетика, рыболовство |

| Нормативные акты по безопасности | Дополнительные инвестиции в соответствие требованиям | Химическая промышленность, строительство, транспорт |

Рекомендуется анализировать конкретные государственные нормы для отрасли с целью выявления ключевых регуляторных барьеров. Оптимизация процессов получения лицензий и стандартизации позволяет снижать избыточные ограничения без ущерба безопасности и качества, способствуя увеличению конкуренции и снижению рыночных монополий.

Почему инновационные стартапы редко проникают на закрытые рынки

Закрытые рынки характеризуются высокими барьерами входа, которые включают капитальные затраты, сложные лицензирования и жесткие требования к соответствию стандартам. Для инновационных стартапов такие препятствия становятся непреодолимыми без значительного финансирования и поддержки.

Крупные игроки на закрытых рынках часто обладают контрольными пакетами патентов, что ограничивает возможность новых компаний использовать ключевые технологии и решения. Более того, значительные издержки на маркетинг и установление деловых связей повышают порог входа, снижая вероятность успеха стартапа.

Рекомендации для стартапов включают фокус на нишевые сегменты, где барьеры ниже, а также поиск партнерств с существующими игроками для совместного выхода на рынок. Кроме того, важно строить бизнес-модель, минимизирующую зависимость от дорогостоящих лицензий и патентов.

В совокупности высокая капиталоёмкость, патентные ограничения и регуляторные требования снижают вероятность успешного проникновения инновационных стартапов на закрытые рынки, заставляя их искать альтернативные стратегии развития.

Вопрос-ответ:

Какие особенности конкурентной борьбы характерны для рынков с высокими барьерами входа?

На рынках с большими препятствиями для новых игроков конкуренция обычно сосредоточена среди существующих участников, которые контролируют значительную часть рынка. Из-за сложностей с входом новыми компаниями, количество конкурентов ограничено, что приводит к олигополистической структуре. Основные формы конкуренции здесь — ценовая, качественная и за счет инноваций, но часто компании стремятся удержать свои позиции, используя масштаб производства, патенты, эксклюзивные договоры и другие механизмы защиты.

Почему новички редко заходят на рынки с высокими барьерами и как это влияет на динамику конкуренции?

Высокие затраты на старт, необходимость крупных инвестиций в технологии или инфраструктуру, а также юридические и административные ограничения делают вхождение сложным и рискованным для новых компаний. В результате рынок остаётся под контролем нескольких крупных игроков, что снижает уровень агрессивной конкуренции. Это ведёт к относительно стабильной рыночной среде с меньшим числом инноваций и ограниченным выбором для потребителей.

Какие стратегии используют компании для поддержания своих позиций на рынках с труднопреодолимыми барьерами входа?

Компании часто применяют защитные методы, такие как усиление патентного портфеля, создание долговременных контрактов с поставщиками и клиентами, а также расширение масштабов производства для снижения себестоимости. Также широко используется ценовое сдерживание — снижение цен на грани рентабельности, чтобы отпугнуть потенциальных конкурентов. В некоторых случаях крупные игроки инвестируют в инновации или маркетинг, чтобы повысить лояльность потребителей и усложнить доступ новичков к рынку.

Как тип конкуренции на рынках с высокими барьерами отличается от конкуренции на свободных рынках?

В условиях высоких барьеров количество участников ограничено, что ведёт к менее острой ценовой конкуренции по сравнению с рынками свободного доступа. Здесь компании сосредоточены на защите своей доли, применяя нестандартные методы — технологические инновации, эксклюзивные соглашения и масштабные инвестиции. В отличие от свободных рынков, где ключевым фактором является быстрое реагирование на потребности и гибкость, на рынках с барьерами акцент делается на долгосрочной устойчивости и защите от новых игроков.