Форма 1 «Бухгалтерский баланс» и форма 2 «Отчет о финансовых результатах» – это обязательные элементы годовой бухгалтерской отчетности, утвержденные Приказом Минфина России № 66н. Эти формы представляются организациями, за исключением отдельных категорий, таких как ИП и субъекты малого предпринимательства, применяющие упрощенную систему учета. От правильного составления этих форм зависит точность отражения финансового положения компании и ее экономических результатов за отчетный период.

Форма 1 предназначена для оценки структуры активов и обязательств компании на отчетную дату. В ней последовательно отражаются внеоборотные и оборотные активы, обязательства и капитал. Особое внимание при заполнении уделяется корректному отражению дебиторской и кредиторской задолженности, остатков по расчетным счетам и оценке собственного капитала. Несоответствие показателей может свидетельствовать о нарушении принципа достоверности отчетности и повлечь налоговые последствия.

При подготовке форм рекомендуется использовать рабочий план счетов и расшифровки оборотно-сальдовой ведомости. Также важно обеспечить взаимосвязь показателей формы 1 и формы 2: например, чистая прибыль из формы 2 должна быть отражена в разделе «Нераспределенная прибыль» формы 1. Нарушение логики между отчетами может вызвать вопросы у аудиторов и налоговых органов при проверке.

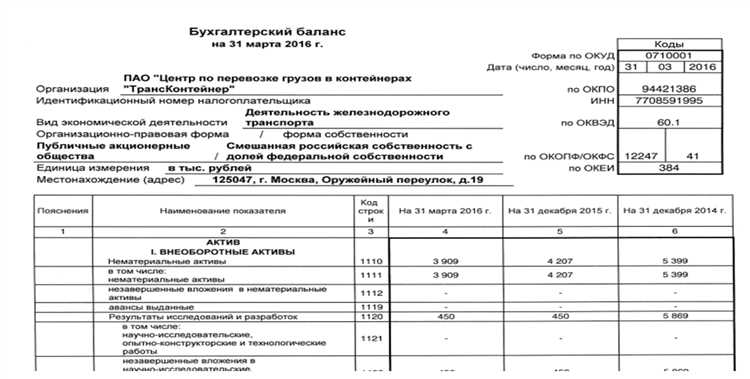

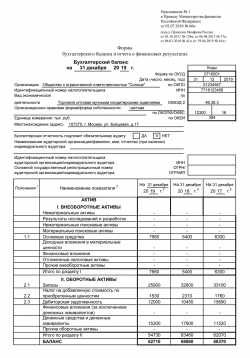

Что отражается в форме 1 «Бухгалтерский баланс» по строкам

Форма 1 отражает финансовое положение организации на отчетную дату и включает активы, обязательства и капитал, сгруппированные по определённым строкам. Каждая строка содержит конкретные виды имущества или обязательств, позволяя получить полное представление о структуре финансов.

В активе баланса информация распределяется по двум разделам:

- Внеоборотные активы – отражаются по строкам 1110–1190. В строке 1110 указываются «Нематериальные активы», включая права на программное обеспечение и лицензии. Строка 1150 – «Основные средства», где приводится остаточная стоимость недвижимости, оборудования, транспорта. Строка 1170 – «Финансовые вложения» с указанием долгосрочных вкладов и акций.

- Оборотные активы – строки 1210–1260. В строке 1210 – «Запасы»: материалы, сырьё, готовая продукция. Строка 1230 включает «Дебиторскую задолженность», разбитую по срокам погашения. В строке 1250 указываются «Денежные средства», включая остатки на расчетных счетах и в кассе.

Пассив баланса включает обязательства и капитал:

- Капитал и резервы – строки 1310–1360. В строке 1310 отражается «Уставный капитал». Строка 1370 показывает «Нераспределенную прибыль (непокрытый убыток)» – итоговая финансовая результативность прошлых лет.

- Долгосрочные обязательства – строки 1410–1450. Здесь фиксируются кредиты и займы со сроком погашения более 12 месяцев, а также отложенные налоговые обязательства.

- Краткосрочные обязательства – строки 1510–1550. Строка 1510 включает текущие задолженности перед поставщиками, строка 1520 – краткосрочные кредиты, а в строке 1540 – задолженность перед бюджетом и фондами.

Для корректного заполнения формы 1 необходимо сверять данные с аналитическим учетом и следить за соответствием классификации активов и обязательств текущему периоду. Каждое значение должно подтверждаться первичными документами и расшифровками.

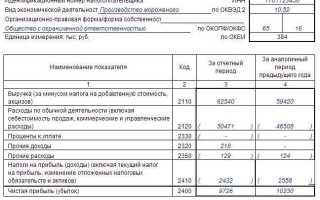

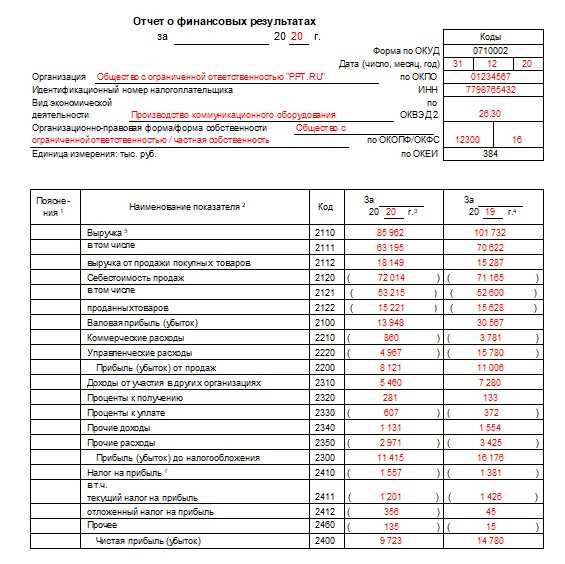

Как расшифровать ключевые показатели формы 2 «Отчет о финансовых результатах»

Форма 2 отражает доходы, расходы и итоговую прибыль или убыток организации за отчетный период. Основное внимание при анализе уделяется нескольким строкам, дающим представление о рентабельности, эффективности и устойчивости бизнеса.

Выручка (строка 2110) – совокупный доход от основной деятельности без учета НДС, акцизов и прочих обязательных сборов. Рост выручки по сравнению с прошлым периодом может сигнализировать об увеличении доли на рынке или расширении клиентской базы.

Себестоимость продаж (строка 2120) показывает прямые затраты на производство реализованной продукции. Для оценки эффективности операций важно рассматривать долю себестоимости в структуре выручки. При нормальной динамике она не должна существенно расти быстрее, чем выручка.

Валовая прибыль (строка 2100) определяется как разница между выручкой и себестоимостью. Если показатель снижается при росте выручки, это может указывать на снижение маржинальности.

Коммерческие и управленческие расходы (строки 2210 и 2220) – косвенные издержки, связанные с реализацией продукции и управлением. Их рост должен быть пропорционален увеличению доходов. При резком увеличении без сопоставимого роста выручки стоит проверить эффективность административных и сбытовых процессов.

Прибыль (убыток) от продаж (строка 2200) – ключевой показатель операционной эффективности. Если он отрицательный, даже при высокой выручке, возможно, предприятие нерационально расходует ресурсы или работает в убыток по причине высокой себестоимости и/или накладных расходов.

Прочие доходы и расходы (строки 2310 и 2320) позволяют оценить влияние внереализационных операций – доходов от аренды, курсовых разниц, штрафов. Существенные отклонения требуют пояснений, так как могут временно искажать реальную картину бизнеса.

Прибыль (убыток) до налогообложения (строка 2300) – результат всей хозяйственной деятельности до учета обязательств перед бюджетом. Этот показатель особенно важен при расчете налоговой нагрузки и прогнозировании платежей.

Чистая прибыль (строка 2400) – итоговый финансовый результат после уплаты всех налогов. Снижение чистой прибыли при положительной динамике выручки может указывать на рост налоговой нагрузки или увеличение затрат, не компенсированное доходами.

Для достоверной интерпретации важно сравнивать показатели за несколько периодов, а также учитывать специфику отрасли и масштабы деятельности. Также стоит использовать горизонтальный и вертикальный анализ для выявления динамики и структуры доходов и расходов.

Когда и в каком порядке заполняются формы 1 и 2

Форма 1 «Бухгалтерский баланс» и Форма 2 «Отчет о финансовых результатах» составляются на основании данных синтетического и аналитического учета по состоянию на отчетную дату – 31 декабря отчетного года. Эти формы входят в обязательный комплект годовой бухгалтерской отчетности, предусмотренный статьей 14 Федерального закона № 402-ФЗ «О бухгалтерском учете».

Сначала заполняется Форма 2. Это необходимо для корректного расчета итогов деятельности организации за отчетный период, включая чистую прибыль, которая затем отражается в разделе III капитала и резервов Формы 1. Финансовые результаты оказывают прямое влияние на величину нераспределенной прибыли (убытка), формируя финальную структуру собственного капитала.

При заполнении Формы 2 используются данные по счетам классов 6 и 9 плана счетов. В частности, по счету 90 («Продажи»), 91 («Прочие доходы и расходы»), 99 («Прибыли и убытки»). Движение по ним за год аккумулируется, и итоги переносятся в соответствующие строки отчета о финансовых результатах.

Затем на основе скорректированных остатков по счетам активов, обязательств и капитала формируется Форма 1. Основой служат остатки на 31 декабря. Например, остаток по счету 51 («Расчетные счета») указывается в строке «Денежные средства» раздела II актива, а по счету 60 («Расчеты с поставщиками и подрядчиками») – в разделе V пассива.

Срок сдачи годовой отчетности – не позднее 31 марта года, следующего за отчетным. Для малых предприятий, применяющих упрощенные формы отчетности, допускается объединение разделов и укрупнение показателей, но структура подачи Форм 1 и 2 сохраняется.

Если отчетность сдается ежеквартально (например, для участия в тендерах или по требованию учредителей), заполняются те же формы, но на соответствующие промежуточные даты – 31 марта, 30 июня и 30 сентября. При этом данные носят нарастающий итог с начала года.

Где взять данные для заполнения форм 1 и 2

Основные данные для составления формы 1 «Бухгалтерский баланс» и формы 2 «Отчет о финансовых результатах» формируются на основе синтетического и аналитического учета. Источником служат оборотно-сальдовые ведомости по счетам бухгалтерского учета на конец отчетного периода.

Для строки «Основные средства» в форме 1 используются данные по счету 01 за вычетом накопленной амортизации по счету 02. Аналогично, по строке «Материально-производственные запасы» отражаются остатки по счетам 10, 11, 15, 16. Все суммы должны быть приведены к конечному сальдо на отчетную дату.

Данные по денежным средствам в форме 1 берутся с остатка по счетам 50, 51, 52, 55 и 57. При этом важно исключить суммы, которые находятся в пути и не доступны к использованию.

Для заполнения формы 2 используются обороты по счетам доходов и расходов: 90, 91, 99. Строка «Выручка» отражает кредитовый оборот счета 90.01. Себестоимость продаж берется с дебетового оборота счета 90.02. Управленческие и коммерческие расходы учитываются на 26 и 44 счетах соответственно.

Расшифровка прочих доходов и расходов строится на данных счета 91. При этом нужно учитывать как доходные, так и расходные составляющие, не связанные с основной деятельностью организации.

Корректность показателей зависит от своевременного закрытия периода, точности проводок и корректного отражения остатков. Все данные подлежат сверке с регистрами бухгалтерского учета и первичными документами. Ошибки в учете приведут к искажению отчетности и потенциальным претензиям со стороны налоговых органов.

Дополнительным источником информации служит главная книга, где сгруппированы все проводки по счетам. Ее сверка с бухгалтерскими регистрами позволяет выявить отклонения и обеспечить достоверность показателей форм.

Чем формы 1 и 2 различаются по структуре и назначению

Форма 1 «Бухгалтерский баланс» предназначена для отражения состояния активов, обязательств и капитала организации на конкретную дату. Ее структура построена на принципе двойной записи, где активы уравновешиваются обязательствами и капиталом. Основные разделы включают внеоборотные активы, оборотные активы, капитал и резервы, а также краткосрочные и долгосрочные обязательства.

Форма 2 «Отчет о финансовых результатах» отражает финансовые итоги деятельности за отчетный период. В отличие от баланса, она представляет собой форму потоков, а не остатков. Основные статьи включают выручку, себестоимость продаж, коммерческие и управленческие расходы, прочие доходы и расходы, а также чистую прибыль (убыток).

Ключевое отличие заключается в назначении: баланс демонстрирует текущее финансовое положение, а отчет о результатах – динамику изменений за определённый промежуток времени. Структурно формы различаются по способу представления данных: форма 1 – это «снимок» состояния, форма 2 – последовательность операций, приведших к результату.

Для анализа платежеспособности и ликвидности первоочередное значение имеет форма 1. Для оценки рентабельности, доходности и деловой активности – форма 2. Совместное использование позволяет полноценно оценивать как устойчивость, так и эффективность бизнеса.

Кому и в какие сроки нужно сдавать формы 1 и 2

Формы 1 («Бухгалтерский баланс») и 2 («Отчет о финансовых результатах») обязательны для подачи большинством организаций независимо от формы собственности и системы налогообложения.

Основные получатели отчетности:

- Федеральная налоговая служба (ФНС);

- Пользователи бухгалтерской отчетности – акционеры, инвесторы, кредиторы;

- Статистические органы (при необходимости);

- Внешние аудиторы, если организация проходит обязательный аудит.

Сроки подачи форм 1 и 2 установлены приказом Минфина России и регламентируются Налоговым кодексом РФ.

- Для юридических лиц – не позднее 90 календарных дней после окончания финансового года.

- Для организаций с обособленными подразделениями – по месту учета каждого подразделения.

- Если отчетность подается в электронном виде, сроки остаются теми же, но предусматривают обязательное использование квалифицированной электронной подписи.

- Индивидуальные предприниматели и организации на упрощенной системе налогообложения не обязаны сдавать формы 1 и 2.

Нарушение сроков подачи влечет штрафные санкции, размер которых варьируется в зависимости от категории организации и длительности просрочки.

Рекомендуется формировать и проверять отчетность заблаговременно – не менее чем за две недели до крайнего срока сдачи, чтобы избежать ошибок и обеспечить своевременную подачу.

Вопрос-ответ:

Что представляет собой форма 1 бухгалтерской отчетности и для чего она используется?

Форма 1 — это бухгалтерский баланс, который отображает финансовое положение организации на конкретную дату. В нем отражаются активы, обязательства и собственный капитал предприятия. Баланс служит основой для оценки финансовой устойчивости и структуры капитала компании, что важно для анализа кредиторами, инвесторами и налоговыми органами.

В чем отличие между формой 1 и формой 2 бухгалтерской отчетности?

Форма 1 показывает статическое состояние активов и пассивов на конец отчетного периода, а форма 2 — это отчет о финансовых результатах, который демонстрирует доходы, расходы и итоговую прибыль или убыток за период. Таким образом, первая форма отражает положение на дату, вторая — динамику за определенный промежуток времени.

Кто обязан сдавать формы 1 и 2 бухгалтерской отчетности и в какие сроки?

Отчетность обязаны сдавать все организации, ведающие бухгалтерский учет в соответствии с законодательством, за исключением некоторых малых предприятий и ИП, если они не применяют упрощенные системы. Срок подачи обычно не превышает 90 дней после окончания отчетного периода, но точные даты зависят от типа организации и требований регуляторов.

Какие данные нужны для заполнения форм 1 и 2 и где их взять?

Для заполнения форм используются данные бухгалтерского учета: остатки на счетах, обороты по ним, суммы доходов и расходов. Эти сведения берутся из бухгалтерских регистров, главной книги и первичных документов. Важно, чтобы данные были достоверными и проверенными, так как отчетность служит официальным источником информации о деятельности компании.

Можно ли исправлять ошибки в уже сданных формах 1 и 2 и как это правильно сделать?

Если обнаружены ошибки после подачи отчетности, организация должна подготовить уточненную форму с исправленными данными и подать ее в налоговые органы с сопроводительным письмом. Исправления фиксируются согласно установленным правилам, чтобы обеспечить прозрачность и избежать штрафов за недостоверную отчетность.

В чем основное отличие между формой 1 и формой 2 бухгалтерской отчетности?

Форма 1 представляет собой бухгалтерский баланс, где отражается состояние активов, обязательств и капитала на конкретную дату. Она показывает, какие ресурсы есть у компании и за счет чего они сформированы. Форма 2 — это отчет о финансовых результатах, который фиксирует доходы и расходы за определённый период, показывая прибыль или убыток. Таким образом, первая форма отображает финансовое положение на момент, вторая — результат деятельности за время.

Откуда берутся данные для заполнения форм 1 и 2 и кто отвечает за их точность?

Данные для формы 1 и формы 2 берутся из учетных регистров бухгалтерии: журналов-ордеров, главной книги, оборотно-сальдовой ведомости и первичных документов. За корректность заполнения несет ответственность главный бухгалтер или уполномоченное лицо в организации. Все показатели должны строго соответствовать учетной информации и быть подтверждены документально, чтобы отражать реальное состояние дел и результаты работы компании.