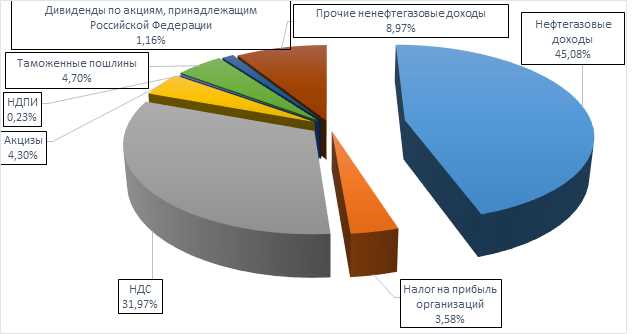

Бюджетные ассигнования представляют собой конкретные суммы средств, выделяемые из федерального бюджета на выполнение государственных программ, мероприятий и обеспечение функционирования государственных органов. Их объем определяется ежегодно в рамках закона о федеральном бюджете и строго контролируется в процессе исполнения бюджета.

Каждое ассигнование закрепляется за определенной статьей расходов, что обеспечивает целевое и прозрачное использование средств. Например, в 2024 году общий объем бюджетных ассигнований федерального бюджета превысил 25 трлн рублей, из которых значительная часть направлена на социальную сферу и национальную безопасность.

Правильное планирование и распределение бюджетных ассигнований позволяет минимизировать риск нецелевого расходования и обеспечивает эффективное достижение поставленных задач. Для организаций, получающих ассигнования, обязательным условием является отчетность и соответствие расходования утвержденным нормативам.

При анализе ассигнований важно учитывать не только их объем, но и структуру, поскольку это влияет на приоритеты государственной политики и возможности финансирования ключевых проектов.

Определение бюджетных ассигнований и их правовая основа

Правовая основа бюджетных ассигнований определяется Бюджетным кодексом Российской Федерации, а также Федеральным законом о федеральном бюджете на соответствующий финансовый год и плановый период. В соответствии с частью 1 статьи 167 БК РФ, ассигнования предоставляются на основании утвержденных бюджетных обязательств и предназначены для целевого использования.

Для каждого направления расходов устанавливается конкретный объем ассигнований, который не может быть превышен без внесения изменений в закон о бюджете. Нарушение данных норм влечет ответственность и требует корректировки бюджетных планов через согласованные процедуры.

Важным инструментом контроля за расходованием ассигнований является бюджетная классификация, регламентирующая распределение средств по экономическим статьям и видам расходов. Это обеспечивает прозрачность и соблюдение правовых норм при использовании федеральных средств.

Рекомендовано регулярно мониторить изменения в бюджетном законодательстве и официальные документы, регулирующие порядок распределения и использования бюджетных ассигнований, чтобы обеспечить соответствие финансового планирования действующим требованиям.

Процесс утверждения бюджетных ассигнований в федеральном бюджете

Утверждение бюджетных ассигнований федерального бюджета регулируется Бюджетным кодексом РФ и проходит несколько последовательных этапов.

-

Подготовка проекта бюджета. Министерства и ведомства подают обоснования потребностей в ассигнованиях в Министерство финансов. Формируется проект бюджета с детализацией по статьям расходов.

-

Рассмотрение в Правительстве РФ. Проект бюджета проходит анализ и корректировки на уровне Правительства. Принимаются решения по приоритетам расходов, оптимизации и перераспределению средств.

-

Внесение проекта в Государственную Думу. Министерство финансов официально представляет проект федерального бюджета на рассмотрение депутатам. Предусмотрено не позднее 1 октября текущего года.

-

Парламентские слушания и поправки. Госдума в первом чтении оценивает бюджет, вносит предложения и корректировки. Второе и третье чтения фиксируют окончательные объемы ассигнований.

-

Одобрение Советом Федерации. После Госдумы проект направляется в Совет Федерации для подтверждения. Здесь учитываются региональные интересы и влияние федеральных расходов.

-

Подписание Президентом. Окончательный вариант бюджета подписывается Президентом РФ, после чего он приобретает статус закона.

Рекомендуется строго соблюдать установленные сроки и предоставлять полную документацию, подтверждающую обоснованность ассигнований. Это обеспечивает прозрачность и законность распределения средств.

Классификация видов бюджетных ассигнований по назначению

Бюджетные ассигнования подразделяются на три основных вида в зависимости от целевого назначения средств: расходные, капитальные и трансферты.

Расходные ассигнования направлены на финансирование текущих затрат, включая оплату труда, закупку товаров и услуг, выплату социальных пособий и субсидий.

Капитальные ассигнования предназначены для инвестиций в основные фонды, строительства, реконструкции, модернизации объектов государственного значения.

Трансферты представляют собой безвозмездные перечисления бюджетным и внебюджетным организациям, а также другим уровням бюджета для выполнения определённых функций или программ.

Также бюджетные ассигнования классифицируются по функциональной принадлежности: социальная сфера, оборона, экономическое развитие, государственное управление и прочие направления.

Для планирования и контроля эффективности расходования ассигнований необходимо четко разграничивать их виды и цели, что обеспечивает прозрачность и ответственность в использовании бюджетных средств.

Механизм распределения ассигнований между федеральными ведомствами

Распределение бюджетных ассигнований федерального бюджета между ведомствами осуществляется на основании утверждённой бюджетной росписи, которая формируется Министерством финансов России совместно с профильными министерствами и ведомствами.

Первичный этап – установление лимитов бюджетных обязательств для каждого ведомства на основе бюджетных программ и стратегических планов реализации государственных задач. Лимиты утверждаются в процессе согласования проекта федерального бюджета с учётом приоритетных направлений и ограничений дефицита бюджета.

Формирование ассигнований происходит по принципу целевого финансирования. Каждое ведомство получает средства в рамках закреплённых бюджетных программ и подпрограмм, что позволяет контролировать соответствие расходов установленным целям и задачам.

Контроль за правильностью распределения средств возлагается на Федеральное казначейство, которое отслеживает соблюдение лимитов бюджетных обязательств и финансовую дисциплину в процессе исполнения бюджета.

В течение финансового года возможна корректировка ассигнований, но она требует согласования с Минфином и внесения изменений в бюджетную роспись через законодательный процесс.

Распределение учитывает нормативные документы: Бюджетный кодекс РФ, постановления Правительства РФ и приказы Минфина, регламентирующие порядок формирования и исполнения бюджета.

Рекомендуется ведомствам регулярно обновлять финансовое планирование и предоставлять отчёты по расходованию ассигнований для своевременного выявления отклонений и корректировки бюджетных показателей.

Ограничения и лимиты бюджетных ассигнований в течение года

Бюджетные ассигнования федерального бюджета регулируются установленными лимитами, которые закрепляются в законе о федеральном бюджете на финансовый год и плановый период. В течение года объемы выделяемых средств не могут превышать утвержденные лимиты, что обеспечивает контроль за исполнением бюджета и предотвращает перерасход.

Ограничения по ассигнованиям распространяются на конкретные статьи расходов и могут иметь квантованные показатели в разрезе месяцев, кварталов и полугодий. Для каждого федерального ведомства устанавливаются лимиты, в том числе лимиты обязательств и лимиты кассовых выплат, которые регулируют максимальный объем обязательств и фактических расходов соответственно.

Перераспределение ассигнований между статьями возможно только в рамках утвержденных лимитов и требует согласования с Министерством финансов. Нарушение лимитов влечет административную ответственность и может привести к корректировке планов расходования на последующий период.

Контроль за соблюдением лимитов ведется через систему бюджетного планирования и исполнения, предусматривающую регулярный мониторинг и отчетность. При формировании бюджета учитываются прогнозные параметры инфляции и экономического роста, что позволяет корректировать лимиты с учетом фактических условий.

Для предотвращения риска неосвоения средств законодательно введены сроки обязательств и ограничены сроки их исполнения в пределах финансового года. Несоблюдение сроков исполнения влечет автоматическую отмену неиспользованных ассигнований с последующим перераспределением или возвратом в бюджет.

Ответственность за нецелевое использование бюджетных ассигнований

Нецелевое использование бюджетных ассигнований влечёт за собой административную, гражданско-правовую и уголовную ответственность. Законодательство РФ строго регламентирует порядок расходования средств федерального бюджета и предусматривает меры воздействия за нарушение правил.

Основные виды ответственности включают:

- Возмещение причинённого ущерба – обязательство вернуть неправомерно использованные средства в полном объёме.

- Административная ответственность – наложение штрафов и иных санкций на должностных лиц, нарушивших бюджетное законодательство.

- Уголовная ответственность – предусмотрена в случаях значительного ущерба или злоупотребления полномочиями, в том числе по статьям УК РФ о мошенничестве и растратах.

Реализация контроля осуществляется органами финансового надзора и аудитом. В случае выявления нарушений проводится проверка с последующим оформлением актов и предписаний об устранении нарушений.

Рекомендации для снижения рисков нецелевого использования:

- Чёткое документальное оформление всех операций с бюджетными средствами.

- Регулярный внутренний и внешний аудит с акцентом на соответствие целевому назначению ассигнований.

- Обучение ответственных сотрудников нормам бюджетного законодательства и финансового контроля.

- Использование автоматизированных систем учёта и контроля расходов.

Несоблюдение правил расходования бюджетных ассигнований ведёт к приостановке финансирования, санкциям для организации и персональной ответственности должностных лиц.

Отчетность и контроль за использованием бюджетных ассигнований

Исполнение бюджетных ассигнований подлежит строгому контролю со стороны федеральных органов, включая Счетную палату и Федеральное казначейство. Органы-распорядители обязаны ежеквартально предоставлять отчеты о расходовании средств с детальным указанием направлений и фактических объемов использования.

Контроль охватывает соответствие фактических расходов утвержденным лимитам, законность совершенных операций и целевое использование ассигнований. Для проверки применяются аудиторские процедуры, анализ финансовой документации и сверка с плановыми показателями.

В случае выявления нарушений предусмотрены меры ответственности: приостановка выплат, требование возврата нецелевых расходов и дисциплинарные санкции. Документы отчетности должны содержать обоснование отклонений, сроки исполнения обязательств и сведения о выполненных закупках.

Рекомендуется внедрение электронных систем мониторинга, обеспечивающих прозрачность и оперативный доступ к данным о движении бюджетных средств, что минимизирует риски злоупотреблений и повышает эффективность контроля.

Влияние бюджетных ассигнований на реализацию государственных программ

Объем и своевременность бюджетных ассигнований напрямую определяют эффективность исполнения государственных программ. Недостаточное финансирование ведет к срыву плановых показателей и снижению качества услуг. Перераспределение средств в течение года отражается на приоритетах и скорости реализации мероприятий.

Адекватное планирование ассигнований обеспечивает стабильное выполнение ключевых этапов программ. Для оценки эффективности финансирования используется сопоставление фактических расходов с установленными лимитами и контрольными показателями.

Таблица ниже демонстрирует корреляцию между объемом ассигнований и степенью выполнения программных мероприятий в 2024 году по трем основным направлениям:

| Направление | Объем ассигнований, млрд руб. | Процент выполнения плана (%) |

|---|---|---|

| Здравоохранение | 120 | 92 |

| Образование | 95 | 87 |

| Инфраструктура | 150 | 78 |

Отставание в финансировании по инфраструктуре связано с перераспределением средств на незапланированные расходы в здравоохранении. Рекомендация – вводить механизмы гибкой корректировки ассигнований с учетом оперативного анализа реализации, что позволит снизить риски срыва ключевых программ.

Важна координация между министерствами для своевременного предоставления отчетности и контроля расходов. Автоматизация мониторинга ассигнований и их расходования повысит прозрачность и позволит оперативно выявлять несоответствия.

Вопрос-ответ:

Что представляет собой понятие «бюджетные ассигнования федерального бюджета»?

Бюджетные ассигнования — это средства, предусмотренные в федеральном бюджете для финансирования конкретных расходов государства. Они определяют максимально допустимый объем средств, который можно использовать по определенному направлению или программе в течение финансового года. Ассигнования служат основой для планирования и контроля государственных затрат.

Какие основные этапы проходят бюджетные ассигнования от утверждения до использования?

После утверждения бюджета парламентом ассигнования распределяются по ведомствам и программам. Затем соответствующие органы приступают к расходованию средств согласно установленным лимитам. В течение года ведется контроль за правильным использованием ассигнований, включая регулярную отчетность и ревизии. В случае необходимости возможна корректировка лимитов, но только в рамках законодательно закрепленных процедур.

Можно ли использовать бюджетные ассигнования для целей, не указанных в бюджете?

Нет. Расходование средств вне рамок утвержденных ассигнований запрещено законом. Нецелевое использование бюджетных средств влечет за собой административную или уголовную ответственность, а также требует возврата нецелевых средств. Исключения возможны только при проведении перераспределения внутри бюджета с соответствующим оформлением и одобрением.

Как контролируется соблюдение лимитов бюджетных ассигнований?

Контроль осуществляется несколькими уровнями. Внутренние службы аудита федеральных органов проводят проверки использования средств, отслеживают соответствие расходов установленным лимитам. Кроме того, внешние органы, такие как Счетная палата, проверяют правильность и законность расходования бюджетных средств. Результаты контролей отражаются в отчетах, которые публикуются и становятся основанием для корректирующих мер.

Какие виды бюджетных ассигнований существуют и чем они отличаются?

Выделяют несколько видов ассигнований: обязательственные (связанные с обязательными расходами, например, выплаты пенсий), программные (предназначенные для реализации государственных программ), а также капитальные (на строительство и приобретение основных средств). Отличие состоит в назначении и условиях использования средств, что отражается в порядке их распределения и контроля.