Существует три формы модификации заключения по существу: мнение с оговоркой, отказ от выражения мнения и отрицательное мнение. Выбор конкретной формы зависит от характера выявленных искажений или ограничений: их количественной значимости, распространенности и влияния на достоверность отчетности. Например, отказ от выражения мнения применяется при множественных ограничениях в аудиторских процедурах, делающих невозможным формирование обоснованного суждения.

Аудитору важно документировать причины модификации в пояснительном параграфе, прямо указывая, какие элементы отчетности и в каком объеме вызывают сомнение. Недостаточно ссылаться на общее несоответствие стандартам; необходимо конкретизировать счета, статьи или раскрытия, которые не соответствуют МСФО или РСБУ. Это обеспечивает прозрачность и повышает доверие к заключению.

Пользователям аудиторских заключений, включая инвесторов, банки и регуляторов, необходимо уметь интерпретировать модификации по существу. Такие заключения сигнализируют о потенциальных рисках, недостоверности отчетности или недостаточности представленных данных. Поэтому наличие модификации требует дополнительного анализа отчетности и оценки действий руководства компании в ответ на замечания аудитора.

Как формулируются основания для оговорки в аудиторском заключении

Основания для оговорки в аудиторском заключении формулируются в разделе, предшествующем выражению мнения, и должны ясно указывать на характер выявленного ограничения или несоответствия. Основное требование – точное, проверяемое и однозначное описание обстоятельств, повлиявших на формирование модифицированного мнения.

Если оговорка обусловлена ограничением объема, аудитор обязан четко указать, какая информация была недоступна, по какой причине и как это повлияло на возможность получения достаточных и надлежащих аудиторских доказательств. Например: «Аудитор не получил доступ к первичным учетным документам, подтверждающим выручку за IV квартал, из-за отказа руководства предоставить запрошенные сведения».

В случае существенного искажения отчетности аудитор указывает конкретный раздел финансовой отчетности, в котором выявлены искажения, а также раскрывает количественные и качественные аспекты влияния искажений. Формулировка может быть следующей: «В составе краткосрочной задолженности не отражены обязательства по расчетам с поставщиками на сумму 47 млн рублей, что приводит к занижению обязательств и завышению чистых активов».

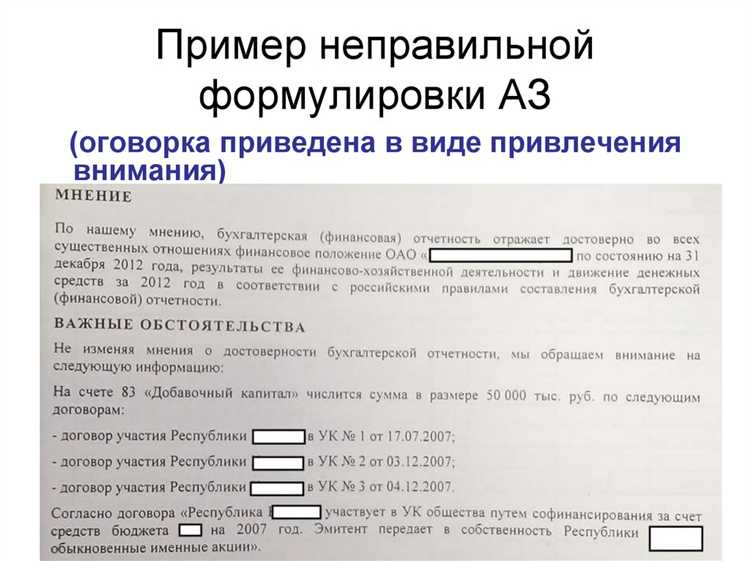

Важно избегать неопределенных формулировок и обобщений. Указание только на наличие «ошибок» или «противоречий» без конкретизации содержания и объема не соответствует требованиям МСА 705 (ISA 705) и может быть расценено как нарушение стандартов аудита.

Формулировка основания для оговорки должна быть логически связана с выбранным типом модифицированного мнения – оговоркой, отрицательным мнением или отказом от выражения мнения. Например, если искажение является ограниченным по объему и не охватывает всю отчетность, аудитор формирует оговорку, а основание описывается с указанием границ воздействия.

Отличие оговорки от отрицательного мнения аудитора

Отрицательное мнение выносится, если искажения носят всеобъемлющий характер и подрывают достоверность всей отчетности. Это происходит, когда нарушения затрагивают не только отдельные статьи, но и логическую структуру отчетности в целом. Примеры – искажение совокупной прибыли, неправильное отражение обязательств или недостоверное представление финансового положения организации.

Ключевое различие – масштаб влияния выявленных нарушений. При оговорке затронута лишь часть отчетности, при отрицательном мнении – вся отчетность теряет достоверность. При принятии решения о форме модификации аудитор обязан оценить не только количественную величину искажений, но и их качественное влияние на восприятие отчетности пользователями.

Рекомендация для аудиторов – оформлять оговорку только при наличии объективно ограниченного искажения с четкими доказательствами. Если же структура и содержание отчетности искажены настолько, что вводят в заблуждение, необходимо безусловно выражать отрицательное мнение. Подход должен основываться на профессиональном суждении и требованиях МСА 705.

Примеры ситуаций, приводящих к заключению с оговоркой

Заключение с оговоркой выносится в случае, если аудитор выявил определённые отклонения или ограничения, но они не искажают отчетность в целом. Ниже приведены конкретные случаи, при которых применяется данный вид модификации.

-

Ограничение объема аудита из-за отсутствия первичных документов. Если аудитор не получил доступ к договорам, актам выполненных работ или счетам-фактурам по отдельным операциям, это ограничивает проверку. При этом, если данные операции несущественны для общей картины отчетности, выносится заключение с оговоркой.

-

Ограничения в инвентаризации активов. Если клиент не допустил аудитора к участию в инвентаризации запасов или основных средств, а альтеративные процедуры не позволили получить достаточные аудиторские доказательства, аудитор делает оговорку в заключении.

-

Неправильное отражение отдельных операций в учёте. Например, организация признала выручку до наступления контрольного события, но сумма некорректного признания составляет менее 5% от общей выручки. Нарушение отражается в оговорке, но не требует отрицательного заключения.

-

Ошибки в раскрытии информации. Часто встречаются случаи, когда в примечаниях к отчетности отсутствует раскрытие условий договоров аренды или не представлена расшифровка связанных сторон. При этом такие упущения считаются ограниченными по значимости и приводят к оговорке.

-

Неоднозначность в оценке условных обязательств. Например, аудитору не предоставлены достаточные документы для оценки возможных штрафов по судебному разбирательству. Если вероятность убытков несущественна, делается оговорка.

Во всех случаях аудитор обязан чётко обосновать, почему выявленное отклонение не влияет существенно на достоверность всей финансовой отчетности, и отразить это в разделе «Основание для выражения мнения с оговоркой» аудиторского заключения.

Роль профессионального суждения при выборе формы модификации

Профессиональное суждение аудитора определяет характер модификации аудиторского заключения: оговорка, отрицательное мнение или отказ от выражения мнения. Выбор зависит не только от наличия искажения, но и от его существенности и всеобъемлющего характера.

Отрицательное мнение выносится, когда искажение влияет на всю отчетность и подрывает ее достоверность в целом. Такое решение требует профессиональной оценки того, насколько нарушение затрагивает ключевые элементы отчетности, например, неверное признание выручки по основному направлению деятельности.

Если аудитор сталкивается с ограничением в объеме, и не может получить достаточные доказательства, он должен определить, влияет ли это ограничение на все отчетные данные. При ограниченном, но не всеобъемлющем доступе – применяется оговорка. При невозможности выразить мнение из-за масштабных ограничений – отказ от выражения мнения.

Ключевым элементом суждения становится анализ: является ли проблема точечной или системной, и возможно ли сформировать мнение при имеющемся уровне доказательств. Решения не могут быть автоматизированными – они принимаются с учетом специфики бизнеса, отрасли и оценки риска искажения отчетности.

Для обоснования выбора формы модификации аудитор должен документировать причины, в том числе ссылку на применимые стандарты (например, МСА 705), содержание и масштаб выявленных отклонений, а также альтернативные варианты, которые рассматривались в ходе формирования заключения.

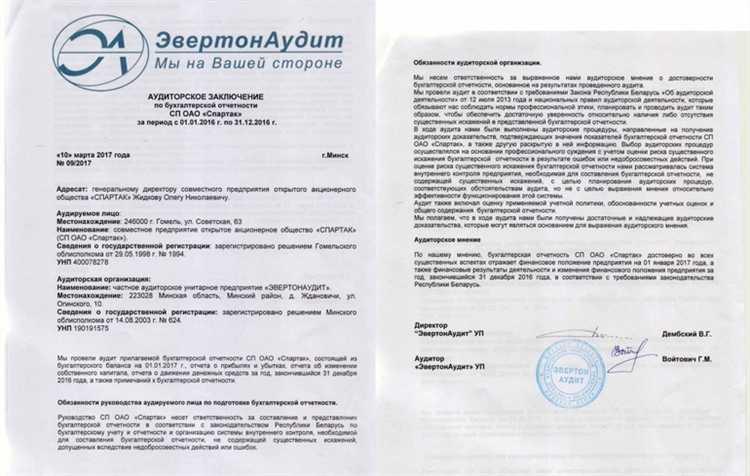

Как раскрываются модификации в структуре заключения

При выявлении ограничений в объеме аудита или расхождений с принципами бухгалтерского учета в тексте выделяют подраздел, который начинается с формулировок «за исключением» или «с оговоркой». В этом разделе подробно указываются конкретные обстоятельства, вызвавшие сомнения у аудитора, с указанием суммы или характера выявленных отклонений.

Для отрицательного мнения аудитора раздел с модификацией содержит однозначное утверждение о недостоверности финансовой отчетности в целом или существенной части, с подробным объяснением оснований, подкрепленных фактами аудита. Такая структура обеспечивает прозрачность и понимание причины отказа в подтверждении достоверности.

В разделе, посвященном модификации, важно использовать юридически выверенную терминологию, избегая неоднозначных формулировок. При необходимости приводятся ссылки на конкретные нормы бухгалтерского учета или стандарты аудита, которые нарушены или не соблюдены.

Структурно модифицированное заключение сохраняет общую последовательность, однако дополнительно содержит заголовок «Модификация аудиторского заключения» или «Оговорка», что позволяет сразу идентифицировать раздел с существенными оговорками.

Текст модификации должен быть сжатым, но информативным – без повторов и отвлечений, с четким выделением влияния выявленных проблем на общую оценку отчетности. При этом аудитор обязан указать степень влияния – существенное или крайне существенное, что влияет на тип заключения.

Рекомендуется также включать пояснения о возможных последствиях для пользователей финансовой отчетности, если это требуется по нормативным актам, что повышает уровень ответственности и прозрачности аудиторского заключения.

Влияние модифицированного заключения на пользователей отчетности

Модифицированное аудиторское заключение существенно влияет на восприятие финансовой отчетности ключевыми пользователями – инвесторами, кредиторами и регуляторами. Оно сигнализирует о наличии существенных вопросов, влияющих на достоверность представленных данных.

Инвесторы при обнаружении оговорки или отрицательного мнения пересматривают риски вложений, что часто приводит к снижению стоимости акций и повышению требований к доходности. Аналитики рекомендуют учитывать характер и причины модификации, чтобы корректно оценить финансовую устойчивость компании.

Кредиторы воспринимают модифицированное заключение как индикатор потенциальных проблем с платежеспособностью. Это может привести к ужесточению условий кредитования или отказу в финансировании. Рекомендуется дополнительно анализировать пояснения аудитора и просить разъяснений у менеджмента компании.

Регуляторы используют данные модифицированного заключения для выявления рисков в отрасли и принятия мер по защите интересов рынка. Для них важна прозрачность и полнота раскрытия причин модификации, что обеспечивает своевременное реагирование на возможные нарушения.

Пользователям важно не игнорировать модификации, а детально анализировать их содержание и контекст. Это позволяет сформировать обоснованные управленческие решения, снизить риски и повысить качество оценки финансового состояния организации.

Вопрос-ответ:

Что понимается под модифицированным аудиторским заключением по существу?

Модифицированное аудиторское заключение по существу возникает в случаях, когда аудитор сталкивается с существенными отклонениями или ограничениями в объеме проверки, которые влияют на достоверность финансовой отчетности. Такое заключение отражает несоответствия или ограничения, выявленные в ходе аудита, и сообщает пользователям о возможных рисках при использовании отчетных данных. Это позволяет избежать введения в заблуждение и повышает прозрачность финансовой информации.

Какие ситуации могут привести к вынесению заключения с оговоркой или отрицательного мнения?

Заключение с оговоркой или отрицательное мнение формируется, если аудитор выявляет несоответствия в финансовой отчетности, которые не являются незначительными и могут повлиять на экономические решения пользователей. Например, отсутствие подтверждающих документов по крупным сделкам, неправильное отражение обязательств или существенные ошибки в оценке активов. При этом аудитору необходимо оценить, насколько эти отклонения влияют на общую достоверность отчетности и насколько ограничен доступ к информации.

Как аудитору следует формулировать основания для модификации заключения?

Основания для модификации заключения должны быть изложены четко, конкретно и с указанием причин, повлекших изменение мнения аудитора. Важно избегать общих фраз и дать подробное описание характера выявленных нарушений, их влияния на финансовые показатели и объем аудита. Формулировка должна быть понятной для пользователей отчета, чтобы они могли адекватно оценить степень риска и принять обоснованные решения.

Как модифицированное заключение влияет на доверие пользователей к финансовой отчетности?

Модифицированное заключение сигнализирует пользователям о существующих проблемах в отчетности, что может вызвать осторожность при принятии решений на его основе. Однако оно также повышает уровень прозрачности, позволяя более объективно оценить финансовое состояние компании. В некоторых случаях такой подход способствует улучшению внутреннего контроля и стимулирует руководство к устранению выявленных недостатков, что в перспективе укрепляет доверие.