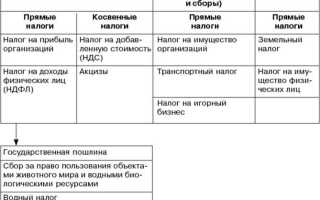

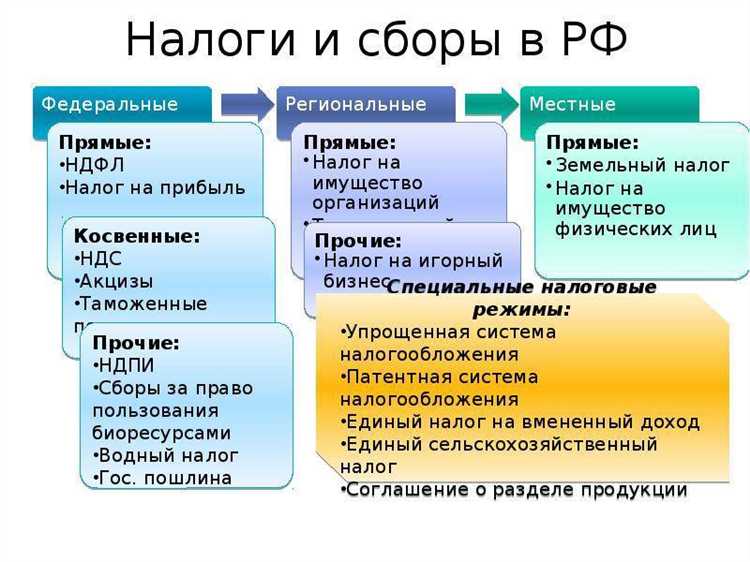

Местные налоги в Российской Федерации регулируются Налоговым кодексом и устанавливаются органами местного самоуправления в пределах, определённых федеральным законодательством. К основным видам местных налогов относятся земельный налог, налог на имущество физических лиц и торговый сбор. Их ставки и особенности администрирования могут существенно различаться в зависимости от региона, что требует внимательного анализа для правильного планирования налоговой нагрузки.

Земельный налог является ключевым источником доходов муниципальных бюджетов и рассчитывается исходя из кадастровой стоимости земельного участка. Для физических и юридических лиц действуют различные налоговые ставки и льготы, которые необходимо учитывать при оценке налоговых обязательств.

Налог на имущество физических лиц применяется к объектам недвижимости, находящимся в собственности граждан. Особенности налогообложения связаны с видом имущества, его кадастровой стоимостью и региональными коэффициентами, что требует точного учета и своевременной уплаты.

Торговый сбор введён в ряде регионов и распространяется на предпринимателей, осуществляющих розничную торговлю. Размер сбора и порядок уплаты определяются местными нормативными актами, что создаёт необходимость индивидуальной проверки для каждого субъекта хозяйственной деятельности.

Правильное понимание и использование особенностей местных налогов позволяет оптимизировать налоговые расходы и избежать штрафных санкций. Рекомендуется регулярно отслеживать изменения в региональном законодательстве и консультироваться с налоговыми специалистами для адаптации к новым требованиям.

Какие налоги относятся к местным и их правовая база

К местным налогам в России относятся налог на имущество физических лиц, земельный налог и торговый сбор. Эти налоги устанавливаются и регулируются на уровне муниципальных образований.

Налог на имущество физических лиц взимается с собственников недвижимости и распространяется на жилые дома, квартиры, гаражи и прочие объекты, зарегистрированные в налоговом учете. Ставки налога определяются местными законодательными актами, но не могут превышать максимальные значения, установленные Налоговым кодексом РФ.

Земельный налог налагается на владельцев земельных участков независимо от их целевого назначения. Право устанавливать налоговые ставки, льготы и порядок уплаты принадлежит муниципалитетам, однако базовые принципы закреплены в главе 31 Налогового кодекса РФ.

Торговый сбор введён в качестве эксперимента в ряде субъектов РФ и применяется в отношении предпринимателей, осуществляющих розничную торговлю и оказание бытовых услуг на определённых территориях. Регулируется федеральным законом № 147-ФЗ от 22 июля 2008 года, с возможностью корректировки местными нормативными актами.

Правовая база местных налогов представлена Налоговым кодексом Российской Федерации (часть вторая), а также законами и постановлениями субъектов федерации и муниципальных образований. Установленные местными властями ставки и льготы должны соответствовать федеральным ограничениям и нормам.

Рекомендуется тщательно изучать местные нормативные акты для точного определения ставок, сроков и порядка уплаты налогов, а также для выявления возможных льгот и особенностей администрирования в конкретном муниципалитете.

Особенности налога на имущество физических лиц на местном уровне

Основой для расчёта налога служит кадастровая стоимость имущества, которую определяет Росреестр. При этом муниципалитеты вправе применять понижающие коэффициенты или устанавливать льготы для определённых категорий граждан, например, пенсионеров или многодетных семей. Перечень льгот закрепляется в региональных нормативных актах.

Налоговая база включает жилые дома, квартиры, комнаты, гаражи и иное недвижимое имущество, принадлежащее физическим лицам на праве собственности. Для каждого типа имущества могут применяться разные ставки в зависимости от решения муниципальных органов.

Плательщиками налога считаются собственники на 1 января налогового периода. В случае перехода права собственности в течение года налог исчисляется пропорционально времени владения. Важно своевременно уведомлять налоговую службу о смене собственника для корректного расчёта.

Муниципалитеты обязаны размещать на официальных сайтах информацию о ставках, порядке исчисления и льготах, что способствует прозрачности и удобству налогоплательщиков. Для снижения налоговой нагрузки рекомендуется обращаться в местные органы с запросами о применении льгот и проверять корректность кадастровой стоимости объекта.

Принципы взимания земельного налога в муниципальных образованиях

Земельный налог относится к местным налогам и регулируется Налоговым кодексом РФ и нормативными актами муниципалитетов. Взимание налога основано на следующих ключевых принципах:

- Налоговая база: определяется как кадастровая стоимость земельного участка, зарегистрированная в Едином государственном реестре недвижимости (ЕГРН).

- Ставки налога: устанавливаются органами местного самоуправления в пределах, определённых статьёй 394 НК РФ. Максимальная ставка не может превышать 1,5% от кадастровой стоимости.

- Категории налогоплательщиков: налог обязаны уплачивать собственники земельных участков, включая физические и юридические лица, а также арендаторы на праве постоянного (бессрочного) пользования.

- Период налогообложения: годовой; налог начисляется исходя из кадастровой стоимости на 1 января налогового периода.

- Льготы и вычеты: местные власти вправе предоставлять льготы отдельным категориям граждан и организаций, например, ветеранам, многодетным семьям или социально значимым предприятиям. Размер и условия льгот закрепляются в муниципальных актах.

- Порядок уплаты: налог уплачивается авансовыми платежами не позднее 1 ноября текущего года на основании уведомления налоговых органов. При несвоевременной уплате начисляются пени согласно Налоговому кодексу.

Рекомендуется налогоплательщикам внимательно отслеживать изменения местных ставок и льгот, а также проверять актуальность кадастровой стоимости на портале Росреестра для корректного исчисления налога.

Отличия транспортного налога в разных регионах России

Транспортный налог в России регулируется на региональном уровне, что обуславливает значительные различия в ставках и порядке его исчисления. В каждом субъекте федерации устанавливаются свои коэффициенты, зависящие от мощности двигателя, типа транспортного средства и его назначения.

В некоторых регионах применяются повышающие коэффициенты к ставкам для дорогих или мощных автомобилей. Например, в Москве и Санкт-Петербурге действует надбавка за автомобили с мощностью двигателя свыше 250 лошадиных сил, доходящая до 3 и более раз от базовой ставки.

Регионы с низкой плотностью населения и ограниченной инфраструктурой, например, в северных и восточных областях, часто снижают налоговую нагрузку, вводя пониженные ставки или полностью освобождая от налога определённые категории транспорта, такие как сельхозтехника или общественный транспорт.

Особенности налогообложения также касаются льготных категорий налогоплательщиков. В некоторых субъектах России предусмотрены дополнительные льготы для ветеранов, инвалидов и многодетных семей, что влияет на фактическую сумму уплачиваемого налога.

Для правильного расчёта транспортного налога важно учитывать региональные законодательные акты, поскольку одинаковый автомобиль может облагаться по разным ставкам в разных регионах. Рекомендуется уточнять ставки и коэффициенты на официальных сайтах налоговых органов конкретного региона или использовать специализированные онлайн-калькуляторы, учитывающие региональные особенности.

Порядок установления и изменения ставок местных налогов

Ставки местных налогов устанавливаются и изменяются на основании решений органов местного самоуправления, действующих в пределах муниципальных образований.

Процедура включает следующие этапы:

- Инициирование разработки проекта решения. Обычно инициатором выступают представительные органы муниципалитета либо глава администрации.

- Подготовка обоснования ставок и расчетов налоговой базы с учетом экономической ситуации и бюджетных потребностей муниципалитета.

- Публичное обсуждение проекта решения. Обеспечивается доступность информации для налогоплательщиков и заинтересованных лиц.

- Принятие решения на заседании представительного органа. Решение должно содержать конкретные размеры ставок, сроки действия и категории налогоплательщиков.

- Официальное опубликование решения в установленном порядке для вступления в силу.

Изменение ставок местных налогов возможно не чаще одного раза в год, с начала календарного года, если иное не предусмотрено федеральным или региональным законодательством.

При внесении изменений необходимо учитывать ограничения:

- Ставки не должны превышать максимальные размеры, установленные Налоговым кодексом РФ.

- Изменения не могут создавать дискриминационные условия для налогоплательщиков.

- Все корректировки должны проходить процедуру публичного обсуждения и быть обоснованы экономически.

Рекомендуется систематически анализировать эффективность действующих ставок, чтобы корректировать их в соответствии с экономической ситуацией и бюджетными приоритетами муниципалитета.

Порядок расчёта и сроки уплаты местных налогов

Для транспортного налога налоговая база – мощность двигателя в лошадиных силах, умноженная на установленную ставку. В отдельных регионах ставка корректируется в зависимости от возраста транспортного средства и экологического класса. Земельный налог рассчитывается исходя из кадастровой стоимости участка, умноженной на ставку, которая варьируется от 0,3% до 1,5%, в зависимости от категории земли и решения местных органов. Налог на имущество физических лиц определяется как произведение кадастровой стоимости объекта недвижимости и ставки, не превышающей 0,5%.

Расчёт налога производится налоговыми органами на основе данных, предоставляемых Росреестром и другими официальными источниками. Налогоплательщики обязаны контролировать корректность этих данных и своевременно сообщать об изменениях, например, о переоформлении собственности или изменении характеристик имущества.

Сроки уплаты местных налогов устанавливаются Федеральным законом № 400-ФЗ «О местных налогах и сборах» и региональными нормативными актами. Обычно налог за предыдущий год уплачивается в четыре равных части – не позднее 1 февраля, 1 мая, 1 августа и 1 ноября текущего года. Для транспортного налога предусмотрен индивидуальный срок оплаты, который может варьироваться в зависимости от региона, но чаще всего – не позднее 1 декабря года начисления.

При нарушении сроков уплаты начисляются пени согласно статье 75 Налогового кодекса РФ – 1/300 ставки рефинансирования за каждый день просрочки. Для минимизации рисков штрафов рекомендуется использовать личный кабинет налогоплательщика на сайте ФНС, где доступны актуальные начисления и возможность онлайн-оплаты.

| Вид налога | Налоговая база | Типичная ставка | Сроки уплаты |

|---|---|---|---|

| Транспортный налог | Мощность двигателя (л.с.) | От 10 до 150 рублей за л.с., в зависимости от региона | До 1 декабря года начисления, возможна разбивка на части |

| Земельный налог | Кадастровая стоимость участка | 0,3% – 1,5%, по решению местных органов | Четыре платежа: 1 февраля, 1 мая, 1 августа, 1 ноября |

| Налог на имущество физлиц | Кадастровая стоимость имущества | До 0,5% в большинстве регионов | Четыре платежа: 1 февраля, 1 мая, 1 августа, 1 ноября |

Освобождения и льготы по местным налогам для физических и юридических лиц

Освобождения и льготы по местным налогам регулируются региональными законами с учетом норм Налогового кодекса РФ. Для физических лиц часто применяется освобождение от уплаты земельного налога на участки площадью до 600 кв.м, используемые для индивидуального жилищного строительства, а также льготы для пенсионеров и инвалидов по транспортному и земельному налогам.

Юридические лица могут получить льготы на имущество и землю в зависимости от отраслевой принадлежности и инвестиционной активности. Например, организации, реализующие инвестиционные проекты в приоритетных сферах, могут быть освобождены от уплаты земельного налога на срок до 5 лет, а также получить пониженную ставку по налогу на имущество.

В ряде субъектов РФ предусмотрены региональные программы поддержки малого бизнеса, предусматривающие снижение транспортного налога для автотранспорта, используемого в предпринимательской деятельности. Аналогично, социально значимые учреждения – школы, больницы, культурные организации – могут полностью освобождаться от уплаты местных налогов на имущество.

Для получения льгот необходимо подать заявление и подтверждающие документы в налоговые органы по месту учета. Важно учитывать, что освобождения и льготы не распространяются на все объекты или виды деятельности, их перечень и условия варьируются в зависимости от муниципального образования.

При планировании налоговой нагрузки юридическим лицам рекомендуется проводить детальный анализ региональных нормативных актов, а также консультироваться с налоговыми специалистами для максимального использования льгот и освобождений, минимизируя налоговые риски.

Ответственность за несвоевременную уплату и контроль со стороны местных органов

Несвоевременная уплата местных налогов влечёт за собой начисление пеней, размер которых рассчитывается исходя из ставки рефинансирования Центрального банка РФ, увеличенной на 1%. Пени начинают начисляться со дня, следующего за установленным сроком уплаты, и продолжают расти до момента фактической оплаты.

Кроме пени, местные органы могут применить штрафы, размер которых варьируется от 20% до 40% от суммы неуплаченного налога в зависимости от срока просрочки и наличия уважительных причин. В случае умышленного уклонения предусмотрена административная или уголовная ответственность согласно Налоговому кодексу РФ.

Контроль за соблюдением налогового законодательства осуществляют налоговые инспекции, расположенные на территории муниципалитетов. Они проводят камеральные и выездные проверки, выявляют нарушения, направляют требования об уплате и обеспечивают исполнение решений судов по налоговым спорам.

Для минимизации рисков рекомендуется своевременно информировать налоговые органы об изменениях, влияющих на налоговую базу, и использовать личный кабинет налогоплательщика для отслеживания начислений и платежей. При возникновении сомнений целесообразно обращаться за консультацией к специалистам или в налоговые органы.

Вопрос-ответ:

Какие налоги относятся к местным в России и чем они отличаются от федеральных?

К местным налогам в России относятся транспортный налог, земельный налог и налог на имущество физических лиц. В отличие от федеральных налогов, местные устанавливаются и регулируются органами муниципальной власти с учетом региональных особенностей. Они направлены на пополнение бюджета муниципалитетов и напрямую зависят от территории, на которой проживает налогоплательщик или расположено имущество.

Какие особенности расчёта транспортного налога в разных регионах России?

Транспортный налог рассчитывается с учётом мощности двигателя транспортного средства, а также с учетом ставок, которые устанавливаются местными органами власти. В разных регионах ставки могут значительно отличаться: например, в некоторых субъектах действует повышенный тариф для автомобилей с большим объёмом двигателя или с экологическими нарушениями. Кроме того, в ряде муниципалитетов предусмотрены льготы для определённых категорий граждан — пенсионеров, ветеранов или инвалидов.

Как осуществляется контроль и ответственность за несвоевременную уплату местных налогов?

Контроль за уплатой местных налогов ведут местные налоговые инспекции совместно с органами муниципальной власти. В случае просрочки начисляются пени, размер которых определяется законодательством и увеличивается с каждым днём задержки. Если налог не уплачен длительное время, могут быть применены меры взыскания — от блокировки счетов до наложения ареста на имущество. Также предусмотрена административная ответственность за уклонение от уплаты налогов.

Какие категории налогоплательщиков могут рассчитывать на льготы по местным налогам?

Льготы по местным налогам предоставляются как физическим, так и юридическим лицам. К основным категориям льготников относятся пенсионеры, инвалиды, многодетные семьи, ветераны и некоторые социально незащищённые группы. Муниципалитеты могут вводить дополнительные льготы, например, для предприятий, осуществляющих социально значимую деятельность или инвестирующих в развитие региона. Размер и порядок предоставления льгот регулируются региональными нормативными актами.