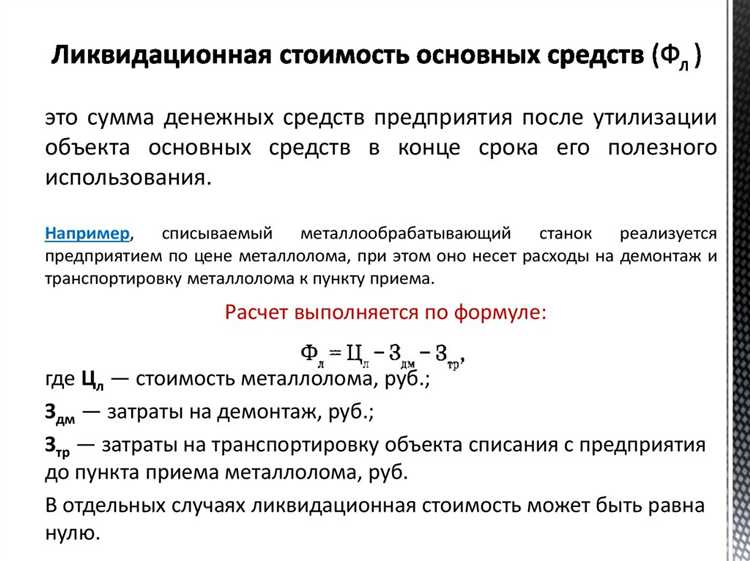

Ликвидационная стоимость основных фондов представляет собой предполагаемую сумму, которую можно получить от реализации объекта после прекращения его эксплуатации, за вычетом затрат на демонтаж, транспортировку и утилизацию. Этот показатель используется при переоценке активов, расчётах амортизации, а также при анализе инвестиционной привлекательности проекта или оценке финансовых рисков в случае закрытия предприятия.

Определение ликвидационной стоимости требует учёта фактического физического состояния объекта, остаточного ресурса, рыночной конъюнктуры, а также обязательных расходов на демонтаж и оформление сделки. В большинстве случаев оценка проводится индивидуально с привлечением независимого эксперта, особенно если объект имеет значительную стоимость или техническую специфику.

Если объект находится на балансе организации, ликвидационная стоимость может влиять на формирование амортизационных отчислений. При расчётах важно опираться на документально подтверждённые данные: остаточную стоимость, справедливую рыночную цену аналогичных объектов, а также техническую документацию. Например, оборудование с остаточной стоимостью 1,2 млн рублей и ожидаемыми расходами на демонтаж в размере 200 тыс. рублей будет иметь ориентировочную ликвидационную стоимость 1 млн рублей.

Рекомендуется периодически пересматривать ликвидационную стоимость в случае изменений в рыночных ценах или физическом состоянии объектов. При этом необходимо учитывать, что завышение этого показателя может исказить финансовую отчётность, а занижение – привести к недоучёту реальных возможностей по возврату инвестиций.

Когда возникает необходимость в определении ликвидационной стоимости

Ликвидационная стоимость основных фондов требуется в тех случаях, когда необходимо определить остаточную ценность объекта при его выбытии. Это значение может быть ключевым в расчетах амортизации, оценке рисков, а также в процессе бухгалтерского и налогового учета.

- При планировании списания. Когда предприятие принимает решение о списании устаревшего или физически изношенного оборудования, необходимо оценить возможную выручку от

Что включается в ликвидационную стоимость при расчётах

- Материальные компоненты: металлические конструкции, элементы систем отопления, вентиляции, электропроводки, фундаменты, кабельные трассы, технологическое оборудование и его части. Их стоимость определяется с учётом затрат на демонтаж, транспортировку и подготовку к продаже.

- Запасные части и узлы: узлы и агрегаты, пригодные для повторного использования или реализации. Обычно включаются только те, которые подлежат раздельному демонтажу без ущерба для остального оборудования.

- Неликвиды и утильсырьё: остаточные материалы, которые не могут быть использованы в текущем виде, но обладают стоимостью как вторсырьё – металл, бетонные блоки, древесина, кабель.

- Компоненты с перепродажной стоимостью: устройства или системы, на которые сохраняется рыночный спрос – трансформаторы, электродвигатели, насосы, системы автоматизации. Их включают только при наличии подтверждённой возможности реализации.

Не включаются в расчёт:

- объекты, требующие затрат, превышающих потенциальный доход от реализации;

- элементы, утратившие физические свойства и не подлежащие восстановлению;

- неделимые конструкции, снос которых невозможен без разрушения или потери ценности.

Расчёт ликвидационной стоимости рекомендуется сопровождать заключением профильного специалиста по оценке, с указанием рыночных цен, расходов на демонтаж, логистику и утилизацию. Также учитываются действующие цены на лом и материалы, возможные комиссии посредников и налоги.

Методы расчёта ликвидационной стоимости основных фондов

Затратный метод применяется при наличии достоверных сведений о стоимости аналогичных объектов, демонтажных работ и транспортировки. Расчёт включает определение остаточной стоимости материалов, оборудования и конструкций с учётом физического износа. Дополнительно учитываются расходы на разборку, вывоз, хранение и утилизацию, которые вычитаются из общей суммы возможной выручки от реализации.

Сравнительный метод основан на данных о продажах аналогичных объектов, выведенных из эксплуатации. Используются сведения с торгов, специализированных площадок и аукционов. При расчёте проводится корректировка по таким параметрам, как год выпуска, степень износа, техническое состояние, наличие комплектующих, а также расходы на восстановление или переоборудование.

Доходный метод применяется в исключительных случаях, когда объект может приносить доход даже при ликвидации, например, за счёт сдачи в аренду отдельных элементов или продажи по частям с последующим обслуживанием. Метод требует расчёта ожидаемых денежных потоков и дисконтирования на дату оценки.

Экспертная оценка используется при отсутствии рынка аналогов или при уникальности объекта. Решения принимаются на основе заключений технических специалистов, инженеров и оценщиков, анализирующих остаточный ресурс, техническое состояние и потенциальную рыночную заинтересованность.

Выбор метода зависит от целей расчёта, наличия исходных данных, технической специфики объекта и возможности получения достоверной информации о спросе на вторичном рынке.

Особенности оценки изношенных и устаревших объектов

Моральный износ учитывает снижение рыночной стоимости вследствие появления новых технологий, изменений в стандартах и снижении спроса на продукцию или услуги, связанный с данным оборудованием. В таких случаях важна оценка рыночной конкурентоспособности объекта и возможность его дальнейшего использования без существенных дополнительных затрат.

При расчёте ликвидационной стоимости изношенных объектов необходимо выделять остаточную стоимость материалов и комплектующих, пригодных для перепродажи или переработки. При устаревших объектах часто выявляется низкая ликвидность, что требует применения дисконтирующих коэффициентов, отражающих затраты на демонтаж, транспортировку и реализацию.

Рекомендуется использовать комбинированный подход, сочетающий метод сравнительной стоимости и затратный метод, с акцентом на фактическое состояние и рыночные условия. Дополнительно учитываются нормативы и отраслевые методики оценки, которые позволяют адаптировать расчёты под специфику конкретного объекта.

Особое внимание уделяется документальному подтверждению технических характеристик и состояния основных фондов, что снижает риск завышения ликвидационной стоимости и обеспечивает достоверность оценки для дальнейших управленческих решений.

Использование ликвидационной стоимости в бухгалтерском и налоговом учёте

В бухгалтерском учёте ликвидационная стоимость основных фондов применяется при расчёте амортизации. Она определяет минимальную остаточную стоимость актива после завершения срока полезного использования. При этом первоначальная стоимость объекта уменьшается на сумму накопленной амортизации, но не ниже величины ликвидационной стоимости.

Для правильного отражения в учёте необходимо фиксировать ликвидационную стоимость в инвентарных документах и учитывать её при выборе метода амортизации. Если ликвидационная стоимость равна нулю, амортизация начисляется на всю первоначальную стоимость. В противном случае она корректируется с учётом остаточной стоимости после ликвидации.

В налоговом учёте законодательство предусматривает особенности применения ликвидационной стоимости. Для целей налогообложения объект основных средств списывается по остаточной стоимости, учитывающей ликвидационную стоимость, если она определена. Это влияет на размер налоговой базы по налогу на прибыль.

При формировании налогового учёта важно подтвердить величину ликвидационной стоимости документально, чтобы избежать разногласий с налоговыми органами. Несоответствие данных может привести к корректировкам налоговой базы и дополнительным начислениям.

Рекомендуется пересматривать ликвидационную стоимость основных фондов при значительных изменениях в условиях эксплуатации или рыночной стоимости материалов, пригодных для реализации. Корректировка позволяет обеспечить актуальность учётных данных и достоверность финансовой отчётности.

Ошибки при расчёте ликвидационной стоимости и их последствия

Частая ошибка – неправильное определение состава ликвидируемого имущества. Включение в расчёт объектов с остаточной стоимостью, которые невозможно реализовать, и игнорирование реально продаваемых материалов и комплектующих приводит к завышению или занижению итоговой суммы.

Недооценка износа основных фондов и устаревших технологий снижает точность оценки. Использование нормативных коэффициентов без учёта фактического состояния активов и рыночных условий искажает результаты.

Ошибка в расчёте затрат на демонтаж и утилизацию вызывает несоответствие между ожидаемыми и фактическими расходами. Это особенно критично для оборудования, требующего специализированных процедур и дорогостоящей утилизации.

Игнорирование рыночных колебаний цен на металлолом, комплектующие и вторичные материалы ведёт к неточностям. В условиях падения цен ликвидационная стоимость будет завышена, что создаст проблемы при бухгалтерском учёте и налогообложении.

Последствия ошибок проявляются в следующих аспектах:

Вид ошибки Последствия Завышение ликвидационной стоимости Переоценка активов, искажение амортизации, налоговые риски из-за занижения налогооблагаемой базы Занижение ликвидационной стоимости Снижение балансовой стоимости, недополучение средств при реализации, увеличение издержек Неверное определение состава ликвидируемых объектов Ошибки в бухгалтерском учёте, затруднения при инвентаризации, нарушения в налоговой отчётности Недооценка затрат на ликвидацию Финансовые потери, проблемы с контролирующими органами, неучтённые расходы в бюджете Для снижения ошибок рекомендуются следующие меры: проводить детальный анализ фактического состояния активов, использовать актуальные рыночные данные, учитывать все виды затрат, включая демонтаж и утилизацию, а также регулярно пересматривать методику расчёта с учётом специфики предприятия и отрасли.

Вопрос-ответ:

Что входит в понятие ликвидационной стоимости основных фондов и почему её рассчитывают?

Ликвидационная стоимость отражает сумму, которую можно получить при продаже основных фондов после их эксплуатации, с учётом остаточной стоимости материалов и комплектующих. Она учитывает износ, моральное устаревание и возможные затраты на демонтаж. Расчёт проводят для определения реальной стоимости активов при прекращении их использования, списании или при банкротстве компании.

Какие методы используют для расчёта ликвидационной стоимости основных фондов?

Существует несколько подходов к расчёту: метод остаточной стоимости, когда берут первоначальную цену и вычитают амортизацию; метод рыночной стоимости, основанный на анализе цен аналогичных объектов на вторичном рынке; и метод стоимости металлолома — учитывается цена за сдачу металлов. Выбор метода зависит от целей оценки и доступности информации.

Как ошибки в определении ликвидационной стоимости влияют на финансовую отчётность предприятия?

Завышение ликвидационной стоимости приводит к недооценке износа и, соответственно, к искажению балансовой стоимости активов. Это может привести к завышению прибыли и неправильному распределению амортизации. Снижение стоимости ниже реальной уменьшает активы и может вызвать излишние списания, искажая финансовую картину и затрудняя принятие решений по дальнейшему использованию или продаже имущества.

Какие факторы учитывают при оценке ликвидационной стоимости устаревших основных фондов?

При оценке учитывают степень физического износа, моральное устаревание, возможные затраты на демонтаж и транспортировку, наличие спроса на вторичном рынке, а также качество и состояние оборудования. Особое внимание уделяется возможности использования деталей и материалов после демонтажа, что может существенно повлиять на итоговую сумму.