При применении упрощённой системы налогообложения с объектом «доходы минус расходы» налоговая база формируется как разница между полученными доходами и экономически обоснованными, документально подтверждёнными расходами. Это требует точного учёта каждой поступившей суммы и строгости в подходе к признанию расходов. Налоговая ставка при таком объекте составляет 15%, но может быть снижена региональными законами.

К доходам при УСН относятся поступления от реализации товаров, работ или услуг, а также внереализационные поступления. Учитываются все средства, фактически полученные на расчётный счёт или в кассу, включая предоплаты и авансы. Исключения составляют суммы, не являющиеся доходами по смыслу статьи 346.15 НК РФ, например, возврат займов или вклады учредителей.

Особое внимание следует уделить своевременной фиксации доходов. Налогоплательщик обязан отражать их по кассовому методу – в момент получения. Это означает, что дата подписания акта или отгрузки значения не имеет, если деньги ещё не поступили. Ошибки в определении даты дохода могут привести к недоимке и штрафам.

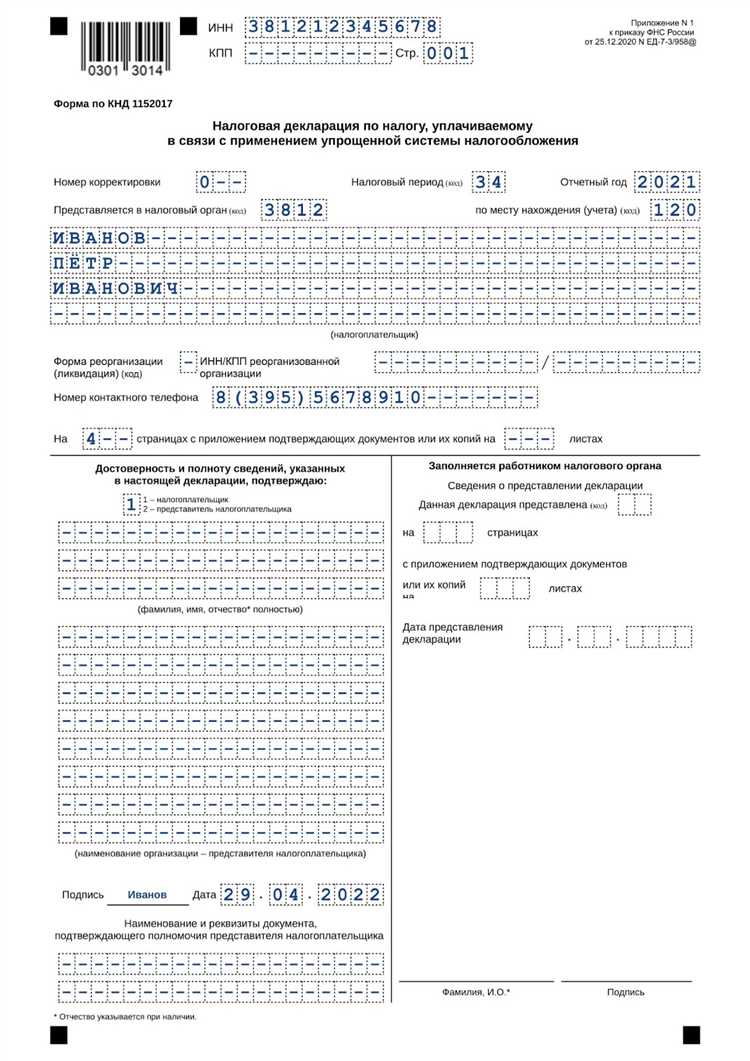

Для точного расчёта налога важно регулярно сверять фактические поступления с первичными документами и выписками банка. Ведение учёта должно вестись в книге доходов и расходов, форма которой утверждена приказом Минфина России. Корректное заполнение книги снижает риск споров с налоговыми органами и помогает избежать доначислений.

Какие поступления признаются доходами при УСН

К доходам относятся выручка от продажи товаров, выполнения работ, оказания услуг, а также поступления за переданные имущественные права. Не имеет значения, каким образом оформлена сделка – по договору купли-продажи, подряда или оказания услуг – если средства получены, они включаются в налоговую базу.

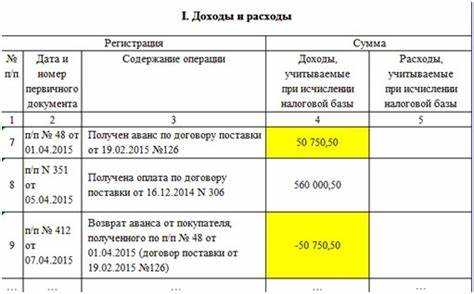

Отдельно учитываются авансы и предоплаты. Они включаются в доходы в момент поступления, независимо от факта исполнения обязательств. Это распространяется как на оплату от покупателей, так и на частичные платежи.

Внереализационные доходы также подлежат включению. Сюда входят: проценты по договорам займа, полученные штрафы и пени, безвозмездно полученное имущество и иные аналогичные поступления. При этом для признания дохода необходимо наличие документа, подтверждающего поступление (например, выписка банка или приходный кассовый ордер).

Не включаются в доходы суммы, полученные в счет возврата займа, вклады от участников, а также поступления, ранее ошибочно зачисленные и впоследствии возвращённые. Такие поступления не участвуют в формировании налоговой базы при условии надлежащего документального оформления.

Для корректного налогового учета важно своевременно фиксировать дату поступления денежных средств, так как именно она определяет момент признания дохода. Несвоевременное отражение поступлений может повлечь налоговые риски.

Момент признания дохода: по оплате или отгрузке

При УСН с объектом «доходы минус расходы» доходы признаются кассовым методом, то есть по факту получения денежных средств. Это означает, что момент отгрузки товаров или выполнения работ не влияет на учет дохода, если оплата не поступила.

Например, если организация отгрузила товар в апреле, а оплата от покупателя поступила в мае, доход признается в мае – на дату поступления денег на расчетный счет или в кассу. Исключение составляют ситуации, когда используется вексель или происходит зачет требований. В этом случае доход отражается на дату получения встречного исполнения.

В расчет доходов включаются не только поступления на расчетный счет, но и иные формы оплаты: оплата наличными, бартер, списание задолженности, поступление на электронные кошельки. Доход фиксируется на дату, когда налогоплательщик получил экономическую выгоду в денежной или натуральной форме.

При приеме оплаты авансом доход также признается на дату получения аванса, а не по мере выполнения обязательств. Если аванс возвращается, сумма исключается из доходов на дату возврата.

Для корректного налогового учета важно не путать УСН с ОСН, где действует метод начисления и возможен учет по отгрузке. При упрощенной системе налогоплательщик должен отслеживать именно движение денежных средств.

Учитываются ли авансы и предоплаты в составе доходов

При УСН с объектом «доходы минус расходы» авансы и предоплаты учитываются как доходы в момент их фактического получения. Налоговый кодекс не связывает признание дохода с отгрузкой или выполнением работ, поэтому поступление авансов отражается в учете сразу.

Если оплата получена до передачи товара или оказания услуги, её следует включать в доходы в периоде поступления средств. Это важно для корректного расчета налоговой базы по УСН.

В дальнейшем при исполнении обязательств, связанных с авансом, доход не отражается повторно, чтобы избежать двойного учета. Исключение составляют случаи возврата авансов – возврат уменьшает доход на сумму возвращенных средств.

Для правильного отражения авансов ведется раздельный учет: суммы, полученные в качестве предоплаты, фиксируются отдельно от окончательных расчетов за реализованную продукцию или услуги.

Таким образом, при УСН доходы учитываются по факту поступления денежных средств, включая авансы и предоплаты, без привязки к моменту отгрузки или сдачи работ.

Как отражать доходы в учете при совмещении режимов

При совмещении УСН «доходы минус расходы» с другими налоговыми режимами доходы необходимо учитывать отдельно по каждому виду деятельности.

Рекомендуется придерживаться следующих правил:

- Выделять доходы по видам деятельности в разрезе используемых налоговых режимов;

- Для учета доходов по УСН «доходы минус расходы» применять метод, установленный для этого режима – фиксировать доходы по оплате или отгрузке в зависимости от условий;

- Доходы, относящиеся к другим режимам (например, ОСН, ПСН), учитывать согласно требованиям этих режимов;

- В бухгалтерском учете вести раздельный учет доходов для разных режимов, чтобы избежать ошибок при расчете налоговой базы;

- Использовать аналитический учет по видам деятельности и налоговым режимам, что упрощает подготовку отчетности и проверок;

- Авансы и предоплаты отражать в соответствии с особенностями каждого режима, учитывая момент признания дохода;

- Документально подтверждать распределение доходов, чтобы при налоговой проверке можно было обосновать учет.

Нарушение раздельного учета может привести к неправильному определению налоговой базы и штрафам. Для точности рекомендуется внедрять учетные регистры с разграничением по режимам и видам деятельности.

Доходы от продажи имущества: включать или нет

Доходы от продажи имущества при УСН с объектом «доходы минус расходы» включаются в налоговую базу не всегда. Важно учитывать характер имущества и цели его использования.

Согласно статье 346.17 НК РФ, под имуществом понимаются основные средства, нематериальные активы, а также иное имущество, находящееся на балансе организации или индивидуального предпринимателя.

- Если имущество использовалось в предпринимательской деятельности, доход от его продажи учитывается при расчете налоговой базы.

- Если имущество приобретено для перепродажи, доход от продажи включается в доходы, а расходы на приобретение учитываются при расчете.

- Доходы от продажи личного имущества, не связанного с предпринимательской деятельностью, не учитываются.

Пример: продажа офисной техники или автомобиля, используемых в бизнесе, учитывается в доходах. Продажа личного автомобиля, не связанного с деятельностью, не облагается налогом по УСН.

Расходы на приобретение или улучшение имущества, включенного в бизнес, уменьшают налоговую базу. Если имущество полностью списано или амортизировано, расходы не учитываются.

- Проверьте статус имущества – бизнес или личное.

- Документируйте приобретение и использование имущества для бизнеса.

- Включайте доходы от продажи имущества, связанного с предпринимательской деятельностью, в налоговую базу.

- Учитывайте расходы на приобретение или улучшение имущества при расчете налога.

В случае сомнений рекомендуется проконсультироваться с налоговым консультантом или обратиться к письмам ФНС, чтобы избежать ошибок при учете доходов от продажи имущества.

Доходы в натуральной форме: порядок учета

При применении УСН «доходы минус расходы» доходы в натуральной форме признаются по рыночной стоимости полученного имущества или услуг на момент их передачи.

Рыночная стоимость определяется на основании договорных цен, прейскурантов или расчетов, если такие данные отсутствуют – по цене аналогичных товаров или услуг на рынке.

Для учета доходов в натуральной форме необходимо оформить документальные подтверждения – акты приема-передачи, товарные накладные или аналогичные первичные документы.

В бухгалтерском учете стоимость переданного имущества отражается как доход с одновременным списанием с баланса или уменьшением запасов.

При определении налоговой базы УСН включение доходов в натуральной форме происходит в общем порядке с учетом рыночной стоимости, что отражается в налоговой отчетности.

Если стоимость трудно определить, можно применить метод экспертной оценки, однако такие данные должны иметь документальное подтверждение.

Необходимо вести отдельный учет по каждому случаю получения дохода в натуральной форме, фиксируя даты и основания поступления.

При выявлении доходов в натуральной форме важно исключать двойной учет – если имущество уже учтено как расход, его стоимость не включается повторно в доходы.

При расчетах с контрагентами в натуральном выражении следует учитывать особенности договоров и отражать соответствующие суммы в отчетности по УСН.

Ошибочно полученные средства: учитывать или возвращать

При УСН с объектом «доходы минус расходы» важно правильно определить статус ошибочно полученных средств. Если деньги поступили по ошибке и не связаны с реализацией товаров, работ или услуг, они не признаются доходом и должны быть возвращены.

Налоговая база формируется на основании фактически полученных доходов. Средства, не относящиеся к деятельности, например, случайные переводы или излишне оплаченные суммы, не включаются в доходы. Если ошибочно полученные деньги остались у налогоплательщика, их придется признать доходом и включить в налоговую базу.

Для исключения ошибок рекомендуется оформить возврат ошибочно полученных средств документально – платежным поручением или актом возврата. Такая практика подтверждает отсутствие дохода и предотвращает налоговые риски.

Если возврат невозможен, необходимо учесть сумму как доход при расчете УСН. В этом случае она включается в доходы того отчетного периода, когда стало ясно, что деньги не подлежат возврату.

Отражение ошибочно полученных средств в учете должно сопровождаться внутренними документами, подтверждающими факт возврата или невозможность возврата. Это помогает избежать споров с налоговыми органами и ошибок в отчетности.

Вопрос-ответ:

Какие доходы признаются при УСН с объектом «доходы минус расходы»?

При упрощённой системе с объектом «доходы минус расходы» учитываются все поступления, связанные с основной деятельностью организации или предпринимателя. Это, прежде всего, выручка от реализации товаров, работ, услуг. Также учитываются иные доходы, если они не относятся к внереализационным и не исключены из налоговой базы налоговым законодательством. Важно фиксировать доходы в момент их фактического поступления или признания в бухгалтерском учёте, чтобы правильно рассчитать налоговую базу.

Как учитывать расходы при расчёте налога по УСН доходы минус расходы?

Расходы принимаются к вычету, если они документально подтверждены и связаны с деятельностью, которая приносит доходы, облагаемые по УСН. К расходам относятся затраты на материалы, аренду, оплату труда, услуги, амортизация и другие операционные расходы. При этом расходы не учитываются, если они не подтверждены документами, либо относятся к видам деятельности, не подпадающим под УСН. Для корректного учёта важно вести раздельный учёт расходов, связанных с УСН, чтобы избежать ошибок при заполнении декларации.

Как отражать доходы и расходы, если одновременно применяются разные налоговые режимы?

Если организация совмещает УСН с другими режимами, например, основной системой или ЕНВД, необходимо вести отдельный учёт по каждому виду деятельности. Доходы и расходы, относящиеся к УСН с объектом «доходы минус расходы», отражаются отдельно и учитываются в рамках этого режима. Аналогично для других режимов ведётся свой учёт. Это позволяет правильно рассчитать налоговую базу по каждому режиму и избежать смешения данных в налоговых декларациях.

Как правильно учитывать авансы при УСН доходы минус расходы?

В этом режиме доход признаётся в момент фактического получения оплаты, включая авансы. Это значит, что полученный аванс входит в налоговую базу сразу, как поступил на расчётный счёт или в кассу. При последующей реализации услуг или товаров эти доходы не учитываются повторно, чтобы избежать двойного налогообложения. Важно точно фиксировать даты получения авансов и подтверждать их документально.

Можно ли уменьшить налог по УСН доходы минус расходы за счёт убытков прошлого года?

Налоговый кодекс не предусматривает перенос убытков, возникших в предыдущие годы, для уменьшения налоговой базы при УСН с объектом «доходы минус расходы». Каждый налоговый период рассматривается отдельно, поэтому убытки прошлых лет не могут снизить сумму налога текущего года. Это ограничение стоит учитывать при планировании финансов и налоговой нагрузки.

Какие доходы учитываются при УСН с объектом «доходы минус расходы»?

При упрощенной системе налогообложения с объектом «доходы минус расходы» в состав доходов включаются поступления от реализации товаров, работ или услуг, а также другие поступления, связанные с основной деятельностью. При этом учитываются все денежные и безденежные доходы, которые можно подтвердить документально. Не учитываются доходы, которые не связаны с предпринимательской деятельностью, например, безвозмездные поступления или внереализационные доходы.

Как правильно отражать доходы при возврате ошибочно полученных средств на УСН «доходы минус расходы»?

Если организация получила ошибочно денежные средства, они сначала учитываются как доход. При возврате таких средств их нужно списать за счет уменьшения ранее учтенного дохода. Это значит, что при расчёте налоговой базы доходы корректируются, уменьшаясь на сумму возвращенных денег. Важно сохранить документы, подтверждающие возврат, чтобы избежать претензий со стороны налоговой инспекции. Такой порядок помогает правильно отразить финансовые операции без искажений налоговой базы.