Бухгалтерская финансовая отчетность – это система взаимосвязанных документов, отражающая имущественное и финансовое положение организации, а также результаты её деятельности за отчетный период. Основу отчетности составляют данные бухгалтерского учета, структурированные по установленным формам и раскрывающие ключевые финансовые показатели.

Назначение отчетности заключается в предоставлении пользователям достоверной информации для анализа и принятия решений. Внутренние пользователи – руководство и собственники – используют данные для планирования, контроля и оценки эффективности. Внешние – инвесторы, банки, налоговые органы – оценивают платежеспособность, рентабельность, риски и соблюдение нормативных требований.

В состав обязательной отчетности включаются бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств и пояснения. Каждая форма отражает определённый аспект деятельности: например, баланс фиксирует состояние активов и обязательств на конец периода, а отчет о финансовых результатах показывает структуру доходов и расходов.

Организациям важно соблюдать требования к составу, формату и срокам представления отчетности, установленные приказом Минфина России № 180н. Несоблюдение этих требований может привести к штрафам и отказу от сотрудничества со стороны банков и контрагентов. Рекомендуется ежегодно обновлять учетную политику и отслеживать изменения в нормативной базе.

Какие формы включает бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность состоит из пяти основных форм, обязательных для представления большинством российских организаций согласно Приказу Минфина № 66н.

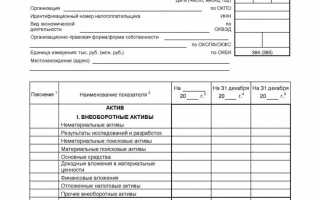

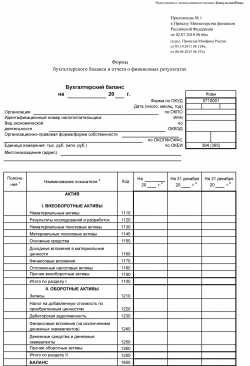

Форма № 1 – бухгалтерский баланс. Отражает структуру активов и пассивов на отчетную дату, включая внеоборотные и оборотные активы, собственный капитал и обязательства. Баланс служит основой для оценки финансовой устойчивости и платежеспособности.

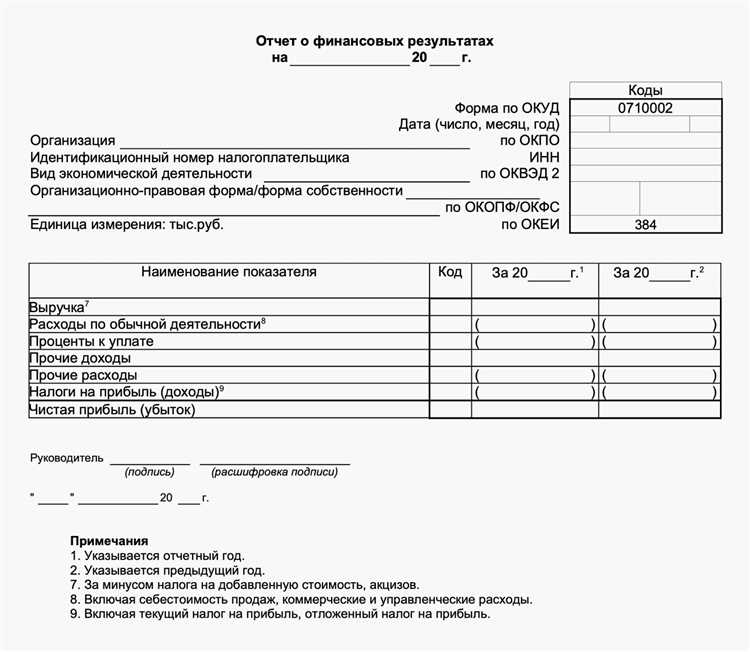

Форма № 2 – отчет о финансовых результатах. Представляет доходы, расходы и прибыль за период. Позволяет определить рентабельность деятельности и уровень налоговой нагрузки.

Форма № 3 – отчет об изменениях капитала. Фиксирует движение собственного капитала: изменение уставного капитала, резервов и нераспределенной прибыли. Важна для анализа источников финансирования.

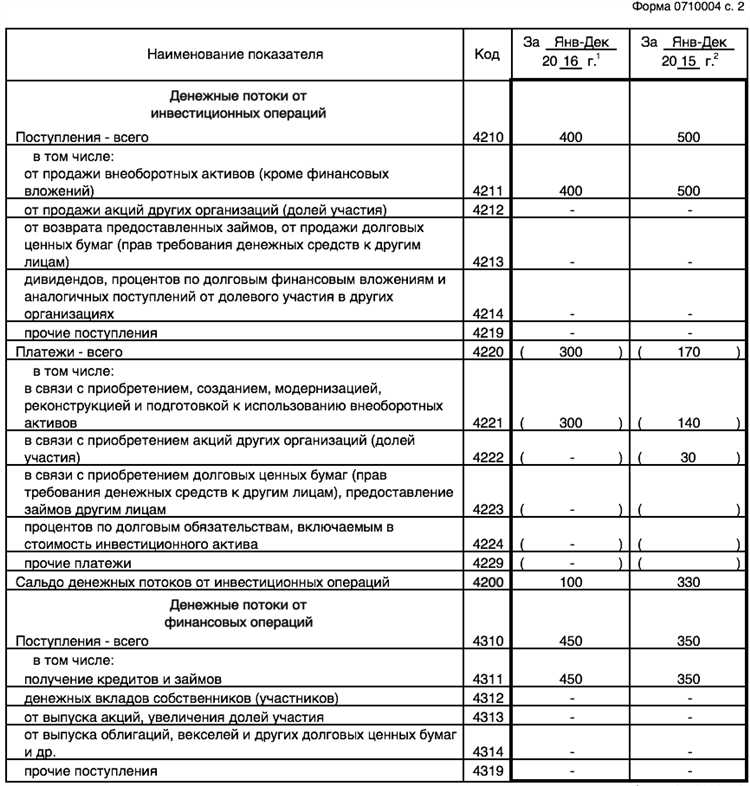

Форма № 4 – отчет о движении денежных средств. Делит потоки денежных средств на операционную, инвестиционную и финансовую деятельность. Обеспечивает контроль за ликвидностью и денежными потоками.

Форма № 5 – пояснения к отчетности. Содержит расшифровки ключевых статей отчетов, описание учетной политики и дополнительные раскрытия. Необходима для понимания полноты и достоверности отчетных данных.

Рекомендуется строго соблюдать требования к заполнению каждой формы, учитывать внутренние особенности учета и актуальные нормативы. Для малого бизнеса возможна упрощённая отчетность, но при взаимодействии с инвесторами или банками предпочтителен полный комплект.

| Форма № | Название | Назначение |

| 1 | Бухгалтерский баланс | Отражение имущества и обязательств |

| 2 | Отчет о финансовых результатах | Доходы, расходы и прибыль |

| 3 | Отчет об изменениях капитала | Движение собственного капитала |

| 4 | Отчет о движении денежных средств | Потоки денежных средств по видам деятельности |

| 5 | Пояснения к отчетности | Детализация и раскрытия информации |

Какова роль бухгалтерского баланса при оценке финансового положения

Бухгалтерский баланс отражает состояние активов, обязательств и капитала организации на конкретную дату. Он служит основой для анализа финансового положения предприятия, позволяя оценить ликвидность, платежеспособность и устойчивость.

Основные элементы, влияющие на оценку финансового положения в балансе:

- Активы: фиксируются по текущей стоимости и включают оборотные и внеоборотные. Сравнение структуры активов помогает выявить долю ликвидных средств.

- Обязательства: краткосрочные и долгосрочные, отражают степень долговой нагрузки. Высокая доля краткосрочных обязательств при недостатке ликвидных активов сигнализирует о рисках несвоевременного погашения долгов.

- Собственный капитал: показатель финансовой устойчивости, его увеличение свидетельствует о накоплении ресурсов и способности финансировать деятельность без привлечения заемных средств.

Для глубокого анализа финансового положения применяются ключевые коэффициенты, рассчитанные на основе данных баланса:

- Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства. Значение выше 1,0 говорит о достаточности активов для покрытия краткосрочных долгов.

- Коэффициент автономии = Собственный капитал / Валюта баланса. Отражает долю собственных средств в общей структуре капитала.

- Коэффициент финансовой зависимости = Заемный капитал / Собственный капитал. Высокое значение указывает на рискованное финансирование.

Рекомендации по использованию бухгалтерского баланса в оценке:

- Сравнивать показатели баланса по периодам для выявления динамики финансового состояния.

- Проверять качество активов – наличие сомнительных долгов, устаревших запасов и долгосрочных вложений.

- Оценивать структуру обязательств для определения рисков рефинансирования.

- Использовать баланс совместно с отчетом о финансовых результатах для комплексного анализа.

Что показывает отчет о финансовых результатах и как его читать

Отчет о финансовых результатах фиксирует доходы, расходы и чистую прибыль или убыток за определённый период. Основные статьи включают выручку от продаж, себестоимость, операционные и прочие расходы, а также налоги. Анализ начинается с оценки выручки – динамика по сравнению с предыдущими периодами показывает рост или спад продаж.

Далее учитывается себестоимость реализованной продукции или услуг, что позволяет определить валовую прибыль. Важно обратить внимание на долю себестоимости в выручке: высокая доля может свидетельствовать о снижении эффективности производства или роста затрат на сырье.

Операционные расходы включают затраты на управление, сбыт и прочие хозяйственные нужды. Их стабильность или изменение показывает, как организация контролирует административные и коммерческие расходы.

Чистая прибыль формируется после учёта всех расходов, включая налоги. Положительное значение указывает на прибыльность, отрицательное – на убыток. При чтении отчета важно сопоставлять чистую прибыль с выручкой, чтобы определить рентабельность бизнеса.

Для более глубокого анализа полезно сравнивать показатели с аналогичными периодами и с плановыми значениями. Значительные отклонения требуют уточнения причин – например, изменение рыночных условий, внутренняя оптимизация затрат или влияние внеплановых факторов.

Отчет о финансовых результатах позволяет оценить финансовую устойчивость и эффективность деятельности, выявить зоны роста и проблемные участки. Регулярный анализ этого отчета помогает принимать обоснованные управленческие решения и планировать стратегию развития.

Для чего используется отчет о движении денежных средств

Отчет о движении денежных средств отображает реальные поступления и выбытия денежных средств компании за отчетный период. Его ключевое назначение – анализ ликвидности и платежеспособности организации.

С помощью этого отчета оценивают способность предприятия выполнять текущие обязательства, оплачивать кредиты и инвестировать в развитие без привлечения внешних источников.

Отчет разбивается на три раздела: операционная деятельность, инвестиционная деятельность и финансовая деятельность. Анализ потоков по каждому разделу выявляет источники формирования и направления использования денежных средств.

Регулярное сопоставление данных отчета с бухгалтерским балансом и отчетом о финансовых результатах помогает выявить несоответствия и риски кассовых разрывов.

Для управления финансами отчет служит базой при планировании бюджета, обеспечивая прогнозы реального притока и оттока денег.

Инвесторы и кредиторы используют этот документ для оценки устойчивости бизнеса и оценки риска неплатежеспособности.

Таким образом, отчет о движении денежных средств – инструмент контроля над денежными ресурсами, позволяющий принимать обоснованные решения по финансированию и управлению ликвидностью.

Как расшифровываются приложения к отчетности и какую информацию они содержат

Приложения к бухгалтерской финансовой отчетности дополняют основные формы, раскрывая подробности, необходимые для правильной интерпретации данных. В них приводятся пояснения к статьям баланса, отчету о финансовых результатах и отчету о движении денежных средств.

В приложениях подробно раскрываются методики учета, применяемые организации, включая принципы оценки активов и обязательств, порядок признания доходов и расходов. Указывается состав и структура основных статей, например, детализация основных средств по категориям и состоянию.

Также приводятся сведения о существенных операциях и событиях, влияющих на финансовое положение. Это могут быть данные о сделках с связанными сторонами, условиях кредитования, гарантиях и обеспечениях.

Важной частью приложений являются пояснения к корректировкам, сделанным в отчетности, например, из-за изменений учетной политики или исправления ошибок прошлого периода. Это обеспечивает прозрачность и сравнимость данных.

Кроме того, приложения включают раскрытие рисков, связанных с финансовой деятельностью: кредитных, рыночных, валютных. Здесь описываются используемые инструменты управления этими рисками и оценка их влияния.

Рекомендуется структурировать приложения с четкой привязкой к соответствующим статьям отчетности, чтобы облегчить поиск информации. Такой подход повышает информативность и снижает вероятность неправильных интерпретаций.

Какие показатели анализируют пользователи отчетности при принятии решений

Активы и обязательства – основа оценки финансового состояния предприятия. Пользователи анализируют соотношение текущих активов и текущих обязательств для определения ликвидности, а также структуру долгосрочных обязательств для оценки финансовой устойчивости.

Коэффициент текущей ликвидности рассчитывается как отношение оборотных активов к краткосрочным обязательствам. Значение выше 1,0 свидетельствует о способности покрывать краткосрочные долги.

Рентабельность капитала

Чистая прибыль

Денежные потоки

Оборачиваемость активов

Долговая нагрузка

Маржинальность

Рекомендация: Анализ следует проводить комплексно, учитывая взаимосвязи показателей для получения сбалансированной картины финансового состояния и результатов деятельности.

Чем регулируется состав и порядок представления отчетности в России

Приказ Минфина РФ № 66н от 2 июля 2010 года «Об утверждении форм бухгалтерской отчетности организаций» определяет обязательные формы отчетности, которые должны использоваться юридическими лицами. В приказе прописаны стандарты представления баланса, отчета о финансовых результатах, отчета о движении денежных средств и других ключевых документов.

Для субъектов малого предпринимательства действует упрощенный порядок, закрепленный в статье 6 Федерального закона № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», а также соответствующие рекомендации Минфина.

Положение по ведению бухгалтерского учета и отчетности регулируется Положением по бухгалтерскому учету (ПБУ), утвержденным Минфином РФ. ПБУ определяют правила учета и раскрытия информации, обязательные к применению всеми организациями.

Кроме федеральных нормативных актов, на предприятия могут распространяться требования отраслевых стандартов и методических рекомендаций, обязательных к применению в рамках конкретных видов деятельности.

Отчетность должна быть представлена в налоговые органы, Росстат и внебюджетные фонды в установленные сроки и в предусмотренных формах, с учетом электронного документооборота согласно приказам ФНС и Росстата.

Несоблюдение установленного состава или порядка представления отчетности влечет ответственность, предусмотренную Налоговым кодексом РФ и Кодексом Российской Федерации об административных правонарушениях.

Кто и как использует бухгалтерскую отчетность на практике

Бухгалтерская отчетность применяется широким кругом пользователей с различными целями. Каждая категория использует данные отчетности для принятия конкретных решений, опираясь на её структуру и показатели.

-

Руководство компании

Использует отчетность для контроля финансового состояния, оценки эффективности бизнеса, планирования бюджета и управления ликвидностью. Анализируют баланс и отчет о прибылях и убытках для корректировки стратегии и оптимизации затрат.

-

Инвесторы и акционеры

Оценивают финансовую устойчивость, доходность и рентабельность предприятия. Принимают решения о вложениях, исходя из данных о чистой прибыли, структуре активов и обязательств, а также динамике ключевых финансовых показателей.

-

Кредиторы и банки

Проверяют платежеспособность и кредитоспособность организации. Используют показатели ликвидности, долговой нагрузки и денежного потока для оценки риска выдачи займов и условий кредитования.

-

Налоговые органы

Анализируют отчетность для контроля правильности исчисления налогов и соблюдения законодательства. Сверяют данные бухгалтерии с налоговой отчетностью, выявляют нарушения и основания для налоговых корректировок.

-

Поставщики и контрагенты

Оценивают финансовую надежность для установления долгосрочного сотрудничества. Обращают внимание на платежную дисциплину, уровень задолженности и общую финансовую устойчивость.

-

Аудиторы

Проводят проверку достоверности отчетности, выявляют ошибки и несоответствия, формируют независимое мнение о финансовом положении и результатах деятельности.

-

Сотрудники и профсоюзы

Используют финансовые данные для оценки стабильности компании, прогнозирования возможных изменений в заработной плате и условиях труда.

Для каждой группы ключевыми являются конкретные разделы отчетности: баланс показывает активы и обязательства, отчет о финансовых результатах – прибыль и убытки, отчет о движении денежных средств – реальный приток и отток денежных ресурсов.

Рекомендуется регулярно анализировать динамику ключевых показателей (рентабельность, коэффициенты ликвидности, оборачиваемость активов) и соотносить их с отраслевыми стандартами. Это помогает выявить скрытые проблемы и своевременно принимать управленческие решения.

Вопрос-ответ:

Какие основные разделы включает бухгалтерская финансовая отчетность?

Бухгалтерская финансовая отчетность состоит из нескольких ключевых форм. Основными являются бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств и отчет об изменениях капитала. Баланс отражает состояние активов, обязательств и собственного капитала на определённую дату. Отчет о финансовых результатах показывает доходы, расходы и прибыль за отчетный период. Отчет о движении денежных средств фиксирует источники и направления денежных потоков, а отчет об изменениях капитала демонстрирует изменения в составе собственных средств компании.

Как бухгалтерская отчетность помогает в оценке финансового состояния предприятия?

Анализ бухгалтерской отчетности позволяет понять, насколько предприятие устойчиво с точки зрения финансов. Баланс показывает соотношение активов и обязательств, что помогает оценить платежеспособность и ликвидность. Отчет о финансовых результатах дает информацию о прибыльности бизнеса. Отчет о движении денежных средств помогает оценить, достаточно ли у компании денежных ресурсов для выполнения своих обязательств и инвестиций. В совокупности эти данные формируют полную картину финансового положения.

Кто является основными пользователями бухгалтерской финансовой отчетности и зачем им она нужна?

Пользователями отчетности выступают различные группы: руководство компании, инвесторы, кредиторы, налоговые органы и другие заинтересованные лица. Руководство использует данные для планирования и контроля деятельности. Инвесторы оценивают риски и перспективы вложений. Кредиторы анализируют способность предприятия вернуть займы. Налоговые органы проверяют корректность расчётов налогов. Таким образом, отчетность служит основой для принятия решений различными участниками.

Как определяется состав бухгалтерской финансовой отчетности для конкретного предприятия?

Состав отчетности регулируется нормативными актами и зависит от размера и организационно-правовой формы предприятия. Например, для малых компаний предусмотрен упрощённый комплект форм, а для крупных — полный набор отчетов с раскрытием дополнительной информации. Также влияние оказывают требования законодательства и стандарты бухгалтерского учёта, которые устанавливают перечень обязательных форм и периодичность их представления.

Какие ошибки чаще всего встречаются при подготовке бухгалтерской финансовой отчетности?

Распространённые ошибки связаны с неправильным отражением операций, несвоевременным обновлением данных и нарушением порядка учета. Это может выражаться в неверной классификации активов и обязательств, неточностях при расчёте доходов и расходов, а также в отсутствии необходимой детализации. Такие погрешности снижают качество отчетности и затрудняют анализ финансового состояния предприятия.

Какие основные компоненты включает бухгалтерская финансовая отчетность и какова их роль?

Бухгалтерская финансовая отчетность состоит из нескольких ключевых форм: баланс, отчет о прибылях и убытках, отчет о движении денежных средств и пояснительная записка. Баланс отражает состояние активов, обязательств и капитала на конкретную дату, показывая, какие ресурсы есть у организации и за счёт чего они сформированы. Отчет о прибылях и убытках демонстрирует результаты деятельности за период, фиксируя доходы и расходы, что помогает определить финансовый результат — прибыль или убыток. Отчет о движении денежных средств отражает поступления и выплаты денежных средств, что важно для понимания ликвидности и способности организации выполнять свои обязательства. Пояснительная записка дополняет основные формы подробной информацией о методах оценки, деталях операций и прочих фактах, влияющих на понимание финансового положения. Каждая часть отчетности несет конкретную функцию, создавая полную картину финансового состояния и результатов работы компании.