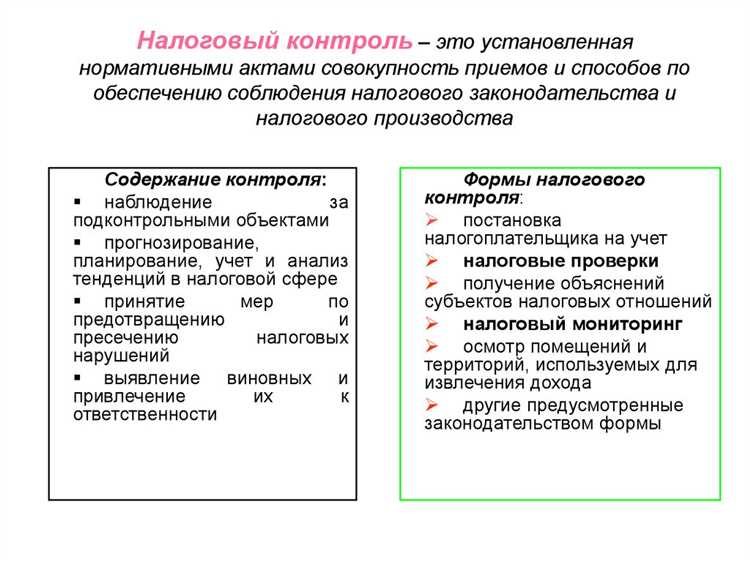

Налоговый контроль – это системный процесс проверки и оценки соблюдения налогового законодательства налогоплательщиками. Основные формы налогового контроля включают документальную, выездную и камеральную проверки, а также налоговый мониторинг и контрольные мероприятия в рамках налогового аудита.

Документальная проверка предполагает анализ налоговой отчетности и сопроводительных документов без непосредственного визита инспекторов. Ключевые действия включают запросы уточняющей информации, сверку данных деклараций и проверку правильности исчисления налогов.

Выездная проверка проводится непосредственно на месте деятельности налогоплательщика. В рамках этой формы контроля инспекторы анализируют первичные документы, кассовые операции, наличие и движение товаров, а также фактическое ведение бизнеса.

Камеральная проверка осуществляется налоговыми органами на основании налоговых деклараций и других отчетных документов. Основные действия – проверка арифметической правильности, сопоставление данных разных форм отчетности, выявление несоответствий и потенциальных рисков.

Современные методы налогового контроля включают использование автоматизированных систем, что повышает эффективность выявления нарушений и минимизирует субъективный фактор. Рекомендовано предприятиям своевременно готовить полную и достоверную документацию, чтобы снизить риски налоговых претензий.

Документальная проверка: какие документы проверяются и как

Документальная проверка направлена на сверку сведений, представленных налогоплательщиком, с фактическими данными. Основной объект проверки – первичные и учетные документы, подтверждающие правильность исчисления и уплаты налогов.

В ходе проверки контролеры анализируют следующие группы документов:

- Книги учета и регистры бухгалтерского и налогового учета;

- Накладные, счета-фактуры, акты выполненных работ и оказанных услуг;

- Договоры с контрагентами, подтверждающие хозяйственные операции;

- Банковские выписки и кассовые документы;

- Отчетность, декларации и приложения к ним;

- Документы, подтверждающие расходы и доходы (договора аренды, акты приема-передачи, счета на оплату).

Методы проверки включают:

- Анализ полноты и достоверности документов, сопоставление данных с налоговой отчетностью;

- Сверка данных бухгалтерского учета с первичными документами;

- Проверка правильности оформления и наличия обязательных реквизитов;

- Выявление несоответствий, пропусков или подделок;

- Запрос дополнительных пояснений и документов у налогоплательщика;

- Использование сравнительного анализа с аналогичными операциями и отраслевыми нормами.

Рекомендуется заранее систематизировать и упорядочить документы, обеспечить их полноту и своевременную подготовку. Особое внимание следует уделять подтверждению обоснованности расходов и достоверности данных, так как нарушение требований к документам приводит к доначислениям и штрафам.

Выездная проверка: подготовка и проведение на объекте налогоплательщика

Выездная налоговая проверка проводится непосредственно на территории налогоплательщика с целью детального изучения финансово-хозяйственной деятельности. Эффективная подготовка и грамотное проведение проверки снижают риски штрафных санкций и упрощают взаимодействие с контролирующими органами.

Основные этапы подготовки к выездной проверке:

- Изучение предписания – документ, который содержит дату начала проверки, ее цели и объем. Необходимо внимательно проверить соответствие объекта и периода проверки.

- Сбор документации – формирование полного комплекта первичных документов, бухгалтерских отчетов, договоров и налоговых деклараций за проверяемый период.

- Анализ возможных рисков – выявление потенциальных нарушений, ошибок в расчетах или неточностей, которые могут стать предметом споров с налоговиками.

- Организация внутреннего контроля – назначение ответственных лиц, подготовка рабочего пространства и обеспечение доступа к необходимым материалам.

Ключевые рекомендации при проведении проверки на объекте:

- Обеспечение полного доступа проверяющим к запрошенным помещениям, документам и программному обеспечению в рамках предписания.

- Ведение протокола всех действий – фиксирование вопросов, замечаний и ответов, а также фиксирование времени проведения каждой стадии проверки.

- Письменное оформление разногласий – если возникают спорные вопросы, необходимо фиксировать позиции налогоплательщика в письменной форме с указанием нормативных оснований.

- Своевременное предоставление документов в запрошенном виде, избегая задержек и неполноты информации.

- Контроль сроков проверки – максимальная продолжительность не должна превышать 2 месяца, исключая случаи продления по законным основаниям.

После завершения выездной проверки налоговики обязаны предоставить акт проверки с результатами. Рекомендуется тщательно изучить документ, подготовить мотивированные возражения и при необходимости обращаться к юристам для защиты интересов налогоплательщика.

Камеральная проверка: особенности анализа налоговых деклараций

Камеральная проверка проводится налоговыми органами на основании представленных налогоплательщиком деклараций без выхода на объект. Главная задача – сверка заявленных данных с информацией, имеющейся в распоряжении налоговой службы.

Проверка включает анализ корректности заполнения деклараций, сопоставление показателей с данными контрагентов, расчет правильности налоговых обязательств и выявление расхождений. Особое внимание уделяется соответствию сумм налогооблагаемой базы и налоговых вычетов установленным нормам.

Налоговые органы используют специализированные автоматизированные системы для выявления аномалий, таких как несоответствие оборотов, превышение лимитов вычетов, и ошибок в расчетах. В случае обнаружения нарушений инициируется запрос дополнительных документов или разъяснений от налогоплательщика.

Продолжительность камеральной проверки по большинству налогов не превышает три месяца с момента подачи декларации. Для налогов, подлежащих обязательному контролю, срок может быть продлен, но не более чем на шесть месяцев.

Результатом проверки может быть как подтверждение корректности декларации, так и выявление недоимки с начислением штрафных санкций или требований к корректировке отчетности. Рекомендуется своевременно предоставлять исчерпывающие ответы и документы для минимизации рисков и ускорения завершения проверки.

Запрос налоговой информации у третьих лиц: порядок и пределы

Запрос информации у третьих лиц – официальный инструмент налогового контроля, позволяющий налоговым органам получать данные, необходимые для проверки правильности исчисления и уплаты налогов. Запрос направляется организациям или физическим лицам, не являющимся налогоплательщиками по проверяемому делу, но обладающим релевантной информацией.

Основанием для запроса выступают конкретные факты, выявленные в ходе проверки, указывающие на необходимость получения дополнительных сведений для подтверждения или опровержения налоговых правонарушений. Запрос оформляется в письменной форме с указанием цели, конкретных вопросов и периода, к которому относятся требуемые данные.

Срок предоставления информации обычно не превышает 10 рабочих дней с даты получения запроса, если иное не предусмотрено законодательством. Важно соблюдать баланс между необходимостью получения данных и соблюдением прав третьих лиц, ограничивая объем запрашиваемой информации только теми сведениями, которые непосредственно связаны с объектом проверки.

Запрашиваемые данные могут включать бухгалтерские документы, договоры, платежные поручения, сведения о контрагентах и иные материалы, способные подтвердить достоверность налоговой отчетности налогоплательщика. Отказ в предоставлении информации возможен только при наличии законных оснований, таких как коммерческая тайна или персональные данные, охраняемые законом.

Налоговые органы обязаны обеспечить конфиденциальность полученной информации и использовать ее исключительно в целях налогового контроля. Повторные запросы по одному и тому же вопросу без достаточных оснований не допускаются, что ограничивает возможность злоупотреблений с стороны контролирующих органов.

Практическая рекомендация для третьих лиц – при получении запроса внимательно анализировать объем и содержание требований, а при сомнениях консультироваться с юристами для защиты законных интересов и соблюдения сроков ответа.

Контрольные мероприятия с использованием контрольно-кассовой техники

Основные действия при таких мероприятиях включают анализ журнала кассира, сверку фискальных документов с первичной отчетностью, а также проверку корректности фискального накопителя и его своевременного обслуживания. Особое внимание уделяется наличию и полноте чеков, правильности формирования отчетов о закрытии смены и своевременности передачи данных оператору фискальных данных.

В ходе проверки могут использоваться технические средства, позволяющие оперативно считывать данные из ККТ, а также выявлять попытки вмешательства в работу аппарата. При обнаружении несоответствий налоговый орган вправе инициировать выездную проверку для детального изучения учетной документации и анализа кассовой дисциплины.

Рекомендации для налогоплательщиков: своевременно регистрировать ККТ в налоговой, обеспечивать её исправность, не допускать пропусков в передаче фискальных данных, а также хранить все фискальные документы в установленном порядке не менее 5 лет. Несоблюдение требований законодательства в части применения ККТ может привести к административным штрафам и иным санкциям.

Аудит правильности исчисления и уплаты налогов: ключевые этапы

Первый этап аудита включает сбор и анализ налоговой отчетности, первичных документов и платежных ведомостей за проверяемый период. Особое внимание уделяется соответствию заявленных сумм налогооблагаемой базы данным бухгалтерского учета и фактическим операциям.

На втором этапе проводится сверка расчетов налогов с применением нормативных актов и методик, установленных налоговым законодательством. Выявляются ошибки в расчетах, неверное применение ставок, неправомерные налоговые вычеты или льготы.

Третий этап предусматривает проверку полноты и своевременности уплаты налоговых обязательств. Контролируется наличие платежных поручений, соответствие сумм платежей заявленным в декларациях, а также своевременность перечислений в бюджет.

На четвертом этапе аудиторы проводят оценку правильности отражения налоговых операций в отчетности с учетом изменений законодательства и судебной практики. Оценивается обоснованность налоговых вычетов и применения специальных режимов налогообложения.

Применение мер налогового реагирования при выявленных нарушениях

Меры налогового реагирования направлены на оперативное устранение выявленных нарушений и восстановление законности в налогообложении. Основные виды мер включают доначисление налогов, наложение штрафов, применение пеней и блокировку операций по счетам налогоплательщика.

Доначисление налогов осуществляется на основании результатов проверки с учетом всех выявленных расхождений и несоответствий в документации и отчетности. При этом сумма доначисления должна быть обоснована и подкреплена подтверждающими документами, чтобы минимизировать риски оспаривания.

Штрафные санкции вводятся в соответствии с установленными нормативами за конкретные нарушения: непредставление деклараций, несвоевременную уплату налогов, занижение налоговой базы. Размер штрафов зависит от характера и степени нарушения и фиксируется в налоговом акте.

Пени начисляются на сумму недоимки за каждый день просрочки, начиная со следующего дня после установленного срока уплаты налога. Калькуляция пени производится исходя из ключевой ставки Центрального банка и длительности просрочки.

Для минимизации последствий нарушений рекомендуется своевременно реагировать на уведомления налоговых органов, предоставлять пояснения и документы, а также использовать право на обжалование в предусмотренные сроки. Комплексный подход к устранению нарушений снижает риски наложения дополнительных санкций и позволяет восстановить налоговую дисциплину без судебных разбирательств.

Вопрос-ответ:

Какие основные формы налогового контроля существуют и чем они отличаются друг от друга?

Налоговый контроль подразделяется на несколько форм: камеральный, выездной и документальный. Камеральный проводится без посещения налогоплательщика и основан на проверке поданных деклараций и отчетности. Выездной — осуществляется на территории налогоплательщика с осмотром документации и объектов. Документальный контроль охватывает проверку конкретных документов без выезда и детальной камеральной проверки. Каждая форма направлена на выявление нарушений, но имеет разные методы и масштаб проверок.

Каковы ключевые этапы проведения выездной налоговой проверки?

Выездная проверка начинается с официального уведомления налогоплательщика. Затем проверяющие собирают и анализируют документацию, проводят сверки с отчетностью, изучают хозяйственные операции на месте. Особое внимание уделяется соответствию данных налоговым нормам и выявлению недостоверной информации. По итогам формируется акт проверки с выводами и, при необходимости, начисляются дополнительные суммы налогов или штрафы.

В каких случаях применяется камеральная проверка, и на что обращают внимание налоговые органы?

Камеральная проверка проводится после подачи налоговой декларации и ориентирована на сверку представленных данных с информацией из других источников, включая базы данных налоговой службы. Основные моменты — правильность расчетов, полнота и соответствие документов, соответствие налоговой ставке и наличие заявленных вычетов. Она не предполагает выезд к налогоплательщику и служит первичной стадией контроля.

Какие действия налоговых органов относятся к мерам налогового реагирования при выявленных нарушениях?

При выявлении нарушений налоговые органы могут применить меры реагирования: запрос дополнительных документов, назначение выездной проверки, вынесение предписаний об устранении нарушений, начисление штрафов и пени, а также возбуждение административных или уголовных дел при серьезных нарушениях. Эти действия направлены на исправление ситуации и обеспечение исполнения налогового законодательства.

Что включает в себя запрос налоговой информации у третьих лиц и каковы его ограничения?

Запрос у третьих лиц подразумевает обращение налоговых органов к контрагентам, банкам или другим организациям для получения сведений, подтверждающих или опровергающих данные налогоплательщика. Ограничения касаются защиты конфиденциальной информации, а также строгости запроса, который должен быть обоснованным и соответствовать нормам закона. Использование таких данных регламентировано с целью избежать злоупотреблений и нарушений прав.

Какие основные формы налогового контроля существуют и в чем заключаются их ключевые действия?

Налоговый контроль включает несколько форм, каждая из которых имеет свою специфику и задачи. Камеральная проверка проводится на основе документов, предоставленных налогоплательщиком, и направлена на выявление несоответствий в декларациях. Выездная проверка осуществляется на территории налогоплательщика и предполагает детальный анализ хозяйственной деятельности с привлечением документов и пояснений. Документальная проверка охватывает проверку бухгалтерских и иных отчетных документов для оценки правильности расчёта и уплаты налогов. Кроме того, возможны контрольные мероприятия с использованием контрольно-кассовой техники и запросы информации у третьих лиц. Каждая форма контроля направлена на выявление нарушений и подтверждение достоверности налоговых обязательств.