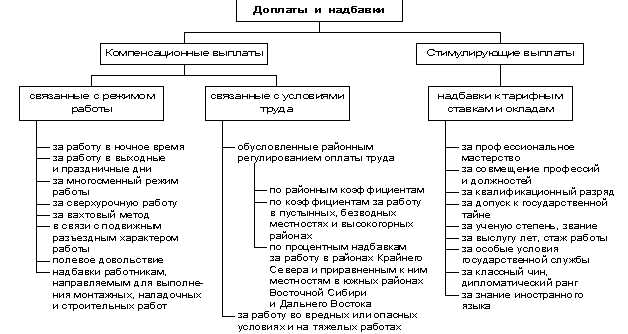

Дополнительные выплаты – это часть системы мотивации и компенсации, которая позволяет работодателю учитывать индивидуальные и коллективные достижения сотрудников. Они не входят в состав тарифной ставки или оклада, но формируют реальный уровень дохода персонала. Законодательство РФ не содержит исчерпывающего перечня таких выплат, однако устанавливает обязательные и добровольные основания для их предоставления.

На практике к выплатам сверх основной заработной платы относят надбавки за выслугу лет, премии по итогам квартала или года, компенсации за переработки, работу в ночное время или в выходные дни. Также сюда включаются материальная помощь, вознаграждения к праздникам и юбилеям, оплата питания, транспортные компенсации и иные формы стимулирующих и компенсационных выплат.

Работодателю важно грамотно оформлять условия предоставления таких выплат в трудовых договорах и локальных нормативных актах. Это снижает риски трудовых споров, позволяет учитывать расходы в целях налогообложения и обеспечивает прозрачность расчетов. Например, премии могут быть признаны обоснованными расходами, если предусмотрены системой премирования, утвержденной приказом по организации.

Организации следует учитывать, что часть дополнительных выплат облагается страховыми взносами и НДФЛ. Исключения предусмотрены Налоговым кодексом РФ, в частности для разовых выплат в виде материальной помощи или компенсаций, не связанных с трудовой функцией. Поэтому перед введением новой выплаты следует провести правовой и налоговый анализ.

Какие виды выплат относятся к дополнительным

К дополнительным выплатам относятся начисления, не включённые в основную заработную плату и не связанные напрямую с выполнением трудовых обязанностей. Эти суммы регламентируются Трудовым кодексом РФ, локальными актами и коллективными договорами.

К числу распространённых выплат относятся надбавки за выслугу лет, работу в особых условиях (например, в районах Крайнего Севера), а также за работу в выходные и праздничные дни. Эти начисления оформляются в штатном расписании или приказах по предприятию.

Дополнительные выплаты также включают материальную помощь – например, в случае смерти близкого родственника, рождения ребёнка, вступления в брак. Основанием служит заявление работника и соответствующий локальный нормативный акт.

Премии по итогам года или квартала также относятся к дополнительным, если они не предусмотрены как составная часть системы оплаты труда. Такие премии могут зависеть от финансовых результатов компании или индивидуальных достижений сотрудника.

Компенсационные выплаты, связанные с разъездным характером работы, командировками, переездом в другой регион по инициативе работодателя, также классифицируются как дополнительные. Они выплачиваются в рамках норм, установленных законодательством или внутренними документами.

Отдельно стоит выделить выплаты по коллективным договорам, в том числе к юбилейным датам, выходу на пенсию, профессиональным праздникам. Их наличие и размеры определяются соглашением между работодателем и работниками и должны быть документально закреплены.

Когда и на каких основаниях начисляются премии

Премии начисляются на основании локальных нормативных актов работодателя, коллективного договора или индивидуального трудового договора. Основанием может служить как регулярное выполнение планов, так и разовые достижения.

Наиболее распространённые основания: выполнение ключевых показателей эффективности (KPI), экономия бюджета, выполнение квартального или годового плана, успешное завершение проекта, отсутствие дисциплинарных взысканий за определённый период.

Решение о премировании принимается руководителем или специальной комиссией на основании отчетности и служебных записок. Документальное подтверждение достижения результатов обязательно – это может быть план-фактный анализ, акты приёмки выполненных работ, протоколы и иные материалы.

Порядок расчёта премии должен быть прозрачен и зафиксирован – например, в положении о премировании. Без этого начисление носит дискреционный характер и может быть обжаловано сотрудником.

Сроки выплаты премий устанавливаются внутренними документами. Обычно это конец отчетного периода – месяц, квартал или год. Выплата в другие сроки возможна только при наличии соответствующих оснований, например, поощрение за инициативу вне плановых рамок.

Премии не включаются в состав постоянной части заработной платы, а являются стимулирующими выплатами. Работодатель имеет право не начислять премию при отсутствии оснований, если иное не предусмотрено договором.

Порядок расчета компенсаций за работу в выходные и праздничные дни

Работа в выходные и нерабочие праздничные дни допускается только с письменного согласия работника и по инициативе работодателя в исключительных случаях, предусмотренных Трудовым кодексом РФ. За такой труд предусмотрена обязательная компенсация, порядок которой регулируется статьей 153 ТК РФ.

Компенсация может предоставляться в двух формах:

- в виде повышенной оплаты труда;

- либо в виде обычной оплаты с предоставлением другого дня отдыха по согласованию с работником.

Если выбран вариант денежной компенсации, оплата производится следующим образом:

- Для работников, получающих оклад, каждый час работы в выходной или праздничный день оплачивается не менее чем в двойном размере. При этом за отработанный день начисляется:

- дневная часть оклада (как за обычный рабочий день);

- доплата в размере не менее 100% от дневной ставки.

- Для работников с почасовой оплатой – каждая фактически отработанная часовая ставка увеличивается минимум в два раза.

- Если сотрудник трудился сверх нормы (например, работал в выходной день по графику сменности), то компенсация должна быть выше обычной оплаты за работу в пределах месячной нормы.

Если работнику предоставлен другой день отдыха вместо денежной компенсации, то за день работы в выходной он получает обычную оплату, а день отдыха не оплачивается, так как уже произведена компенсация временем.

Для корректного расчета рекомендуется:

- определить форму компенсации заранее и зафиксировать её в приказе;

- учесть график работы и норму часов в расчетном периоде;

- использовать внутренние нормативные акты, если в них предусмотрены более высокие размеры выплат.

Нарушение порядка компенсации может быть расценено как нарушение трудового законодательства и повлечь административную ответственность работодателя.

Особенности оплаты сверхурочной работы

Сверхурочная работа оплачивается в повышенном размере, что регламентируется статьей 152 Трудового кодекса РФ. Повышенная оплата применяется только в случае документального оформления сверхурочной занятости и при соблюдении установленной процедуры привлечения работника.

Первые два часа переработки оплачиваются не менее чем в полуторном размере от обычной часовой ставки, последующие часы – не менее чем в двойном. Работодатель вправе устанавливать более высокий коэффициент оплаты, зафиксировав его в локальных нормативных актах или трудовом договоре.

Превышение установленного лимита сверхурочной работы (не более 4 часов в течение двух дней подряд и 120 часов в год) требует особого учета. Работодатель обязан вести точный учет продолжительности переработки для каждого сотрудника. Несоблюдение лимитов может повлечь административную ответственность.

По желанию работника вместо повышенной оплаты может быть предоставлен дополнительный отдых. Его продолжительность должна быть не менее времени, фактически отработанного сверх нормы. Предоставление отгула возможно только на основании письменного заявления работника.

Дополнительные выплаты за сверхурочную работу облагаются НДФЛ и включаются в базу для расчета страховых взносов. При этом важно корректно отражать их в расчетных документах, чтобы избежать претензий со стороны проверяющих органов.

Материальная помощь: налогообложение и документальное оформление

В соответствии с подпунктом 3 пункта 1 статьи 217 Налогового кодекса РФ, не подлежит налогообложению материальная помощь в размере до 4 000 рублей на одного сотрудника за налоговый период. Превышающая сумма облагается НДФЛ. Если помощь выплачивается в связи со смертью члена семьи или в случае чрезвычайных ситуаций, сумма может быть освобождена от налогообложения полностью.

Для целей страховых взносов материальная помощь, не превышающая 4 000 рублей в год, не включается в базу для начисления взносов в ФСС, ПФР и ФОМС (подп. 11 п. 1 ст. 422 НК РФ). Исключения также предусмотрены для помощи, связанной с чрезвычайными обстоятельствами или смертью близких, независимо от суммы.

Для документального оформления требуется приказ о выплате материальной помощи, основание (например, заявление работника с приложением подтверждающих документов), а также бухгалтерская справка. Приказ должен содержать точную формулировку причины выплаты, сумму и порядок её предоставления.

Рекомендуется фиксировать порядок оказания материальной помощи во внутреннем локальном акте, где указаны категории получателей, основания для выплат и предельные размеры. Это упростит правовую защиту в случае налоговой проверки и обеспечит единообразный подход при рассмотрении заявлений работников.

Доплаты за совмещение должностей и расширение зоны обслуживания

Доплаты за совмещение должностей и расширение зоны обслуживания оформляются на основании локальных нормативных актов или трудового договора. Размер таких доплат должен учитывать объем дополнительных обязанностей и уровень ответственности.

Совмещение должностей возникает, когда сотрудник временно или постоянно выполняет функции, не входящие в его основной трудовой договор. Для законного оформления доплаты необходимо:

- заключить дополнительное соглашение к трудовому договору;

- указать конкретные должности и обязанности;

- установить период совмещения;

- зафиксировать размер доплаты и порядок ее выплаты.

Размер доплаты за совмещение, как правило, не может быть меньше 20% от оклада по основной должности. При этом учет нормативов и локальных актов предприятия обязателен.

Доплаты за расширение зоны обслуживания предоставляются сотрудникам, чьи обязанности включают работу с увеличенной территорией или клиентской базой, выходящей за пределы основной зоны. В таком случае рекомендуются следующие правила:

- фиксировать расширение зоны в приказе руководителя;

- устанавливать доплату, исходя из дополнительной нагрузки и затрат времени;

- учитывать специфику деятельности и условия труда;

- регулярно пересматривать размер доплаты в случае изменений объема работы.

Налогообложение таких выплат соответствует общим правилам начисления заработной платы и облагается налогами и взносами согласно действующему законодательству. Для минимизации рисков рекомендуется подробно документировать основания и расчет доплат.

Вопрос-ответ:

Какие выплаты считаются дополнительными к основной заработной плате?

К дополнительным выплатам относятся все суммы, которые сотрудник получает сверх своей окладной или тарифной ставки. Это могут быть надбавки за совмещение должностей, премии, оплата сверхурочных часов, компенсации за работу в выходные и праздничные дни, а также материальная помощь и иные виды выплат, предусмотренные трудовым договором или локальными актами предприятия.

Как правильно рассчитывать оплату сверхурочной работы?

Оплата сверхурочной работы производится с учетом ставки сотрудника, умноженной на коэффициенты, установленные трудовым законодательством. В большинстве случаев это не менее чем 1,5-кратная оплата за первые два часа и не менее 2-кратной — за последующие часы. Для точного расчета необходимо учитывать установленную норму рабочего времени и фактически отработанные часы сверх этой нормы.

Можно ли начислять премии без оформления соответствующих документов?

Премии должны быть закреплены в локальных нормативных актах компании или трудовом договоре, чтобы их начисление было законным. Отсутствие документации затрудняет учет и отчетность, а также может привести к спорам при проверках и трудовых конфликтах. Для каждого случая премирования следует иметь приказ или положение, где указаны условия и размеры выплат.

Какие правила применяются при выплатах за совмещение должностей?

Доплата за совмещение должностей начисляется, если сотрудник выполняет обязанности другой должности наряду с основной. Размер доплаты определяется в зависимости от сложности и объема дополнительной работы, обычно в процентах от оклада. Все условия должны быть закреплены в приказе работодателя или дополнительном соглашении к трудовому договору.

Как облагается налогом материальная помощь, выданная работнику?

Материальная помощь облагается налогом на доходы физических лиц, если её сумма превышает установленный законом необлагаемый минимум. Для правильного налогообложения требуется оформлять материальную помощь документально, указывая основания и размеры выплат. При этом суммы, предоставленные в качестве адресной поддержки, например на лечение, могут иметь налоговые льготы в зависимости от законодательства.