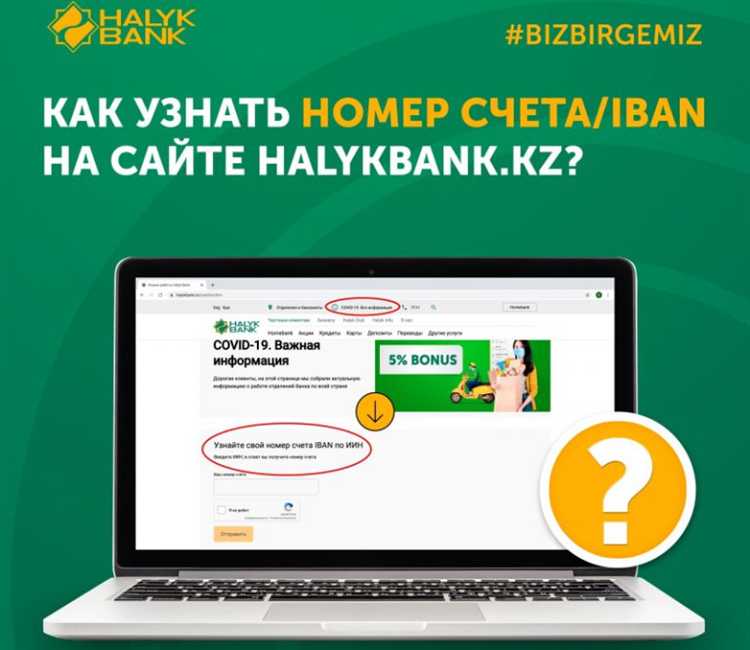

Отдельный банковский счет – это специализированный счет, открываемый юридическим или физическим лицом для изоляции определённых денежных потоков. Он используется, когда необходимо разграничить средства по проектам, видам деятельности, источникам финансирования или договорным обязательствам. Такой счет может быть как расчетным, так и текущим, но всегда выполняет конкретную функцию в финансовой системе организации или частного лица.

В корпоративной практике отдельные счета применяются, например, для учета целевых поступлений – государственных субсидий, грантов, страховых выплат. Это позволяет обеспечить прозрачность операций, выполнить требования законодательства или условий контрагентов. В некоторых случаях открытие отдельного счета является обязательным, как при участии в государственных контрактах или в рамках проектного финансирования.

Физические лица используют отдельные счета для контроля расходов, управления накоплениями или ведения бизнеса в статусе самозанятого. Разделение личных и профессиональных средств снижает риск налоговых претензий и упрощает учет. Банки предлагают различные инструменты, включая счета с ограниченным доступом, которые можно использовать для хранения средств, предназначенных только для конкретной цели.

При выборе отдельного счета важно учитывать не только назначение, но и особенности банковского обслуживания: наличие комиссий за ведение, возможность подключения дистанционного управления, условия зачисления и списания. Ошибочный выбор может повлечь дополнительные издержки или затруднить выполнение контрактных обязательств. Поэтому целесообразно заранее уточнять параметры продукта и согласовывать условия с финансовым консультантом.

Когда требуется открытие отдельного банковского счета

Еще одно основание – деятельность в рамках специальных налоговых режимов, таких как использование субсидий или грантов. Например, получатели государственных грантов обязаны вести раздельный учет и движение средств, чтобы контролирующие органы могли отследить использование финансирования. Без отдельного счета выполнение этого требования затруднено или невозможно.

В организациях с филиальной структурой отдельные счета открываются для каждого подразделения с правом ведения самостоятельной финансовой деятельности. Это позволяет централизованно управлять остатками и одновременно контролировать исполнение локальных бюджетов. Такие счета обычно подотчетны головному офису и используются исключительно в пределах согласованных лимитов.

Для НКО и благотворительных организаций отдельный счет требуется при целевом сборе пожертвований на конкретные программы. Это позволяет демонстрировать донорам прозрачность распределения и исключает риски неправомерного использования средств.

При судебных спорах или аресте основного расчетного счета отдельный счет может использоваться для продолжения ограниченного объема операций – например, для выплаты заработной платы или уплаты налогов. Такое решение должно быть согласовано с банком и подтверждено соответствующими документами.

Правовые основания для ведения отдельного счета

Открытие и ведение отдельного банковского счета регламентируется рядом нормативных актов, устанавливающих обязательные случаи выделения денежных средств на обособленные счета. Несоблюдение этих требований может повлечь административную или даже уголовную ответственность.

К основным правовым основаниям относятся:

- Бюджетный кодекс РФ – предписывает органам государственной власти, муниципалитетам и бюджетным учреждениям открывать отдельные счета для учета субсидий, грантов и иных целевых поступлений.

- Федеральный закон № 44-ФЗ – при осуществлении закупок за счёт бюджетных средств требуется выделение отдельного счета для обеспечения контрактов.

- Федеральный закон № 223-ФЗ – субъекты, подпадающие под действие этого закона, обязаны вести раздельный учет финансов по договорам с государственным участием, что на практике требует открытия отдельных счетов.

- Налоговый кодекс РФ – при получении налоговых вычетов, компенсаций и целевых субсидий от государства может устанавливаться требование ведения обособленного учета с использованием отдельных счетов.

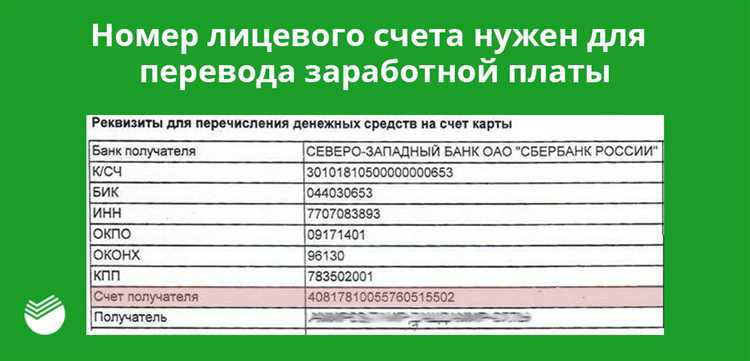

- Трудовой кодекс РФ – в случае депонирования заработной платы отдельный счет служит механизмом обеспечения прав работников на получение причитающихся сумм.

Кроме федерального законодательства, необходимость открытия отдельных счетов может быть обусловлена:

- Уставом организации или условиями учредительного договора.

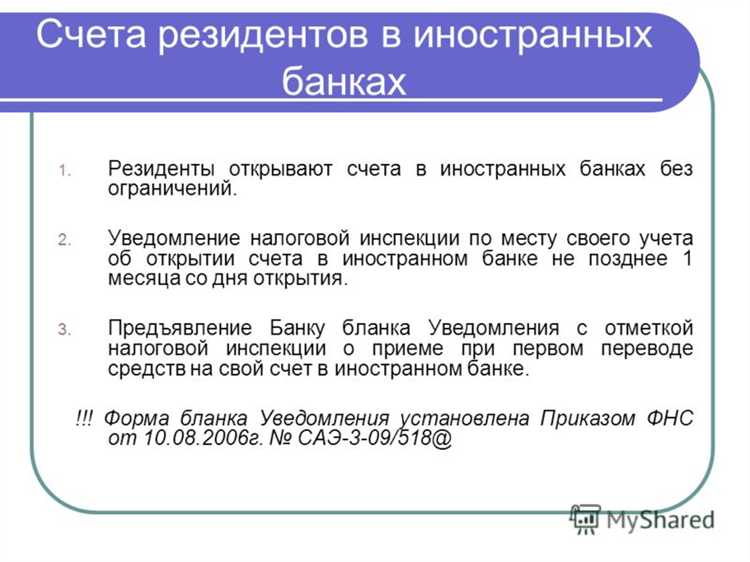

- Требованиями грантодателей, инвесторов или международных фондов.

- Судебными решениями или предписаниями контролирующих органов (например, в случае банкротства или ареста имущества).

Перед открытием отдельного счета рекомендуется проконсультироваться с юристом или бухгалтером, чтобы правильно определить правовое основание, формат учета и режим использования средств.

Чем отличается отдельный счет от основного расчетного

Отдельный счет открывается дополнительно к основному и используется строго по целевому назначению. Например, для учета средств субсидий, исполнения контрактов по 44-ФЗ или 223-ФЗ, сопровождения расчетов по проектному финансированию или обслуживания конкретного инвестиционного проекта.

Ключевое отличие – ограниченность операций. По отдельному счету запрещено осуществлять любые нецелевые переводы. Банк и контролирующие органы отслеживают соблюдение этих ограничений, что минимизирует риск нецелевого использования средств.

Также отличается порядок открытия. Если расчетный счет открывается в рамках общей деятельности и не требует специальных оснований, то для отдельного счета часто необходимо подтверждение источника поступлений и обоснование цели, например – копия контракта или нормативный акт.

Рекомендация: при планировании финансовых потоков важно заранее оценить необходимость отдельного счета, особенно при участии в государственных закупках или работе с целевым финансированием. Несоблюдение требований к ведению отдельного счета может повлечь штрафы и приостановку операций.

Особенности ведения учета по отдельному банковскому счету

Отдельный банковский счет требует раздельного учета всех операций, проводимых через него. Такие счета открываются, например, для целевых поступлений, участия в госконтрактах, капитальных вложений или управления средствами дольщиков. Каждая транзакция должна иметь четкую идентификацию по источнику и назначению средств.

Для учета операций рекомендуется использовать отдельную аналитическую карточку в бухгалтерии. Это позволяет обеспечить прозрачность при проверках со стороны контролирующих органов и исключить риск нецелевого использования средств. Документальное сопровождение каждой операции – обязательное требование: платежные поручения, акты, счета-фактуры должны быть связаны с конкретной операцией по счету.

Все поступления и списания отражаются с детализацией по видам источников финансирования. При этом важно строго соблюдать режим целевого использования средств: например, при использовании счетов в рамках 214-ФЗ запрещено перераспределение денежных потоков на иные цели, не предусмотренные проектной декларацией.

Также следует учитывать требования внутреннего контроля: устанавливаются лимиты, порядок согласования расходов, фиксируются основания для каждого платежа. Ведение учета по таким счетам должно быть синхронизировано с положениями учетной политики организации и регламентами внутреннего финансового контроля.

В случае финансирования из бюджета необходимо вести учет по КБК и КОСГУ, а при участии в грантах – учитывать условия договора и отчётность, предусмотренную грантодателем. Ошибки в учете могут привести к штрафам, расторжению контрактов и возврату средств.

Рекомендуется автоматизировать учет с помощью специализированных программ, где поддерживается функциональность по ведению учета целевых поступлений и контролю за расходами. Это снижает риски и упрощает подготовку отчетности.

Порядок открытия отдельного счета в банке

Открытие отдельного банковского счета осуществляется на основании внутреннего решения организации или требования законодательства. Для юридических лиц и индивидуальных предпринимателей процедура начинается с подготовки комплекта документов, который может отличаться в зависимости от целей счета.

Основные документы включают: устав, свидетельство о регистрации, ИНН, приказ или договор, обосновывающий необходимость отдельного счета (например, договор о целевом финансировании, госконтракт или решение учредителя). Обязательно предоставляется заявление установленной формы, которое заполняется в банке.

При обращении в банк необходимо заранее уточнить требования конкретного кредитного учреждения. Некоторые банки требуют дополнительные документы – например, письма-разъяснения от контрагентов или выписки по основному расчетному счету. В случае открытия счета в рамках госконтракта также потребуется копия контракта и документы, подтверждающие его регистрацию в реестре контрактов.

После подачи всех документов банк проводит проверку на соответствие правилам финансового мониторинга и требованиям законодательства. Срок открытия счета обычно составляет от 1 до 5 рабочих дней. В случае положительного решения клиент получает реквизиты счета и доступ к управлению через дистанционные сервисы или кассу.

Если счет открывается под конкретные цели (например, аккумулирование субсидий или целевых поступлений), рекомендуется заранее зафиксировать порядок использования средств в учетной политике организации или локальном нормативном акте, чтобы избежать нарушений режима целевого расходования.

Важно контролировать, чтобы по отдельному счету не осуществлялись нецелевые операции – это может стать основанием для налоговой или казначейской проверки и блокировки средств.

Ответственность при ненадлежащем использовании отдельного счета

Ненадлежащее использование отдельного банковского счета влечет за собой юридическую и финансовую ответственность, регулируемую Гражданским кодексом и банковским законодательством. Нарушение условий ведения счета, таких как смешивание средств или несоблюдение целевого назначения, может привести к блокировке счета и взысканию штрафов.

Организации обязаны обеспечить строгий контроль за операциями на отдельном счете, исключая любые транзакции, не связанные с его назначением. В случае выявления нарушений банк вправе приостановить обслуживание счета до урегулирования вопросов, что создаёт риски для деловой репутации и финансовой устойчивости.

Для руководителей и ответственных лиц возможна административная ответственность, включая штрафы и дисциплинарные меры, вплоть до уголовного преследования при умышленном злоупотреблении средствами. Внутренний аудит и регулярный мониторинг операций на отдельном счете снижают вероятность нарушений и защищают организацию от санкций.

Рекомендуется внедрять стандарты бухгалтерского учёта и внутреннего контроля, регламентирующие порядок ведения отдельного счета и определяющие ответственность за нарушения. В случае сомнений по законности операций следует привлекать юридических консультантов для минимизации рисков.

Закрытие отдельного банковского счета и передача остатка

Закрытие отдельного банковского счета происходит по инициативе владельца счета или на основании требований законодательства и договорных условий с банком.

Для закрытия счета необходимо выполнить следующие шаги:

- Погасить все обязательства и провести сверку по счету с банком.

- Подать в банк письменное заявление о закрытии счета с указанием реквизитов и причины закрытия.

- Предоставить документы, подтверждающие полномочия подписанта заявления (например, доверенность или приказ).

- Убедиться в отсутствии арестов и ограничений на счет.

- Получить подтверждение банка о закрытии счета.

Передача остатка денежных средств с закрываемого отдельного счета требует строгого соблюдения финансовой дисциплины:

- Остаток должен быть перечислен на основной расчетный счет или другой указанный счет в том же банке или в другом кредитном учреждении.

- Перечисление средств должно сопровождаться соответствующими платежными поручениями с детализацией назначений платежа.

- При наличии обязательств перед третьими лицами остаток может быть направлен на исполнение обязательств в рамках договоров или судебных решений.

- Финансовая документация, подтверждающая операции по закрытию и передаче остатка, должна быть сохранена для отчетности и аудита.

Важно учитывать, что нарушение порядка закрытия и передачи остатка может привести к штрафам, блокировке счетов или другим правовым последствиям, особенно при контроле налоговых органов.

Рекомендуется проводить процедуру закрытия совместно с бухгалтерией и юридическим отделом организации для минимизации рисков и правильного отражения в отчетности.

Вопрос-ответ:

Для каких целей организации открывают отдельный банковский счет?

Отдельный банковский счет создается для учета средств, выделенных на конкретные проекты, гранты, целевые программы или иные отдельные направления деятельности. Это позволяет обеспечить прозрачность движения денег, отделить финансовые потоки и контролировать использование средств в рамках определенного назначения, не смешивая их с основным расчетным счетом.

Какие документы обычно требуют для открытия отдельного банковского счета?

Для открытия такого счета организация предоставляет уставные документы, решение уполномоченного органа (например, протокол собрания), документы, подтверждающие целевое назначение средств, а также заявление в банк. Иногда могут запросить дополнительные бумаги, связанные с характером деятельности или источником финансирования.

Можно ли использовать средства с отдельного банковского счета для других целей?

Использование средств строго ограничено целями, на которые они были выделены. Применение денег в иных целях может привести к финансовым и юридическим последствиям, включая ответственность перед контролирующими органами. Поэтому движение средств по отдельному счету должно полностью соответствовать утвержденному назначению.

Какие особенности учета связаны с ведением отдельного банковского счета?

Отдельный счет требует ведения раздельного учета, который фиксирует поступления и расходование средств по конкретным направлениям. Такой учет помогает контролировать целевое использование, облегчает подготовку отчетности для учредителей или контролирующих органов и минимизирует риск ошибок при финансовом планировании.

Что происходит с остатком на отдельном банковском счете при его закрытии?

При закрытии отдельного счета остаток средств обычно переводится на основной расчетный счет организации либо на иной счет, предназначенный для дальнейшего использования этих средств в соответствии с целями финансирования. Перед закрытием проводится сверка остатков и оформляется соответствующая документация, чтобы исключить нарушения в финансовом контроле.

Для чего нужен отдельный банковский счет и в каких случаях его открывают?

Отдельный банковский счет используется для обособленного хранения средств, связанных с конкретным проектом, договором или видом деятельности. Это позволяет вести точный учет поступлений и расходов, исключая смешивание с основными финансовыми потоками организации или физического лица. Такой счет часто открывают при работе с целевыми финансами, грантами, субсидиями, а также в случаях, когда законодательство требует обособленного учета денежных средств для конкретных операций.