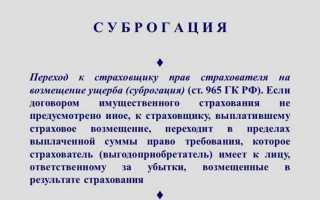

Суброгация представляет собой переход к страховщику прав требования, которые изначально принадлежали страхователю или выгодоприобретателю. Этот механизм применяется в тех случаях, когда страховая компания выплатила страховое возмещение за ущерб, причинённый третьими лицами, и желает возместить понесённые убытки за счёт виновного лица. В российской практике суброгация регулируется статьей 965 Гражданского кодекса РФ.

Юридическая суть суброгации заключается в замещении кредитора (страхователя) новым кредитором (страховщиком) без необходимости получения согласия должника. Это даёт страховщику возможность обратиться с иском к причинителю вреда и получить компенсацию уже выплаченной суммы. Такой подход позволяет снизить убытки страховых компаний и стабилизировать страховые тарифы за счёт возврата средств.

На практике для реализации права суброгации необходимо соблюдение нескольких условий: наличие действующего договора страхования, установление факта ущерба, его компенсация страхователем, а также доказательство вины третьего лица. Особое внимание следует уделять документальному сопровождению суброгационного иска – отсутствие надлежащих доказательств может привести к отказу в удовлетворении требований.

Сложности возникают при урегулировании убытков, связанных с автогражданской ответственностью (ОСАГО), где суброгационные иски подлежат рассмотрению в арбитражных судах и часто сопровождаются спорами о размере и основаниях возмещения. Страхователям рекомендуется сохранять все документы, подтверждающие обстоятельства страхового случая, и своевременно уведомлять страховщика о возможности привлечения виновной стороны.

Суброгация в страховании и ее юридическое значение

Суброгация в страховании представляет собой механизм перехода права требования от страхователя к страховщику после выплаты страхового возмещения. Это означает, что страховая компания получает законное основание предъявить регрессное требование к лицу, ответственному за причиненный ущерб. Цель суброгации – восстановить имущественные интересы страховщика и снизить убытки страхового фонда.

Юридическая значимость суброгации закреплена в Гражданском кодексе РФ, статье 965. Согласно закону, страхователь обязан передать страховщику все документы и доказательства, подтверждающие вину третьего лица, если те имеются. Несоблюдение этого условия может привести к отказу в выплате или требованию о возврате уже выплаченного возмещения.

На практике суброгация особенно актуальна в автостраховании (ОСАГО и КАСКО), имущественном и ответственности страховании. Например, при ДТП с участием виновного лица, не застрахованного по ОСАГО, страховщик вправе подать иск о возмещении убытков в судебном порядке. Это защищает интересы не только страховщиков, но и добросовестных страхователей.

Рекомендовано заранее учитывать возможность суброгации при заключении страхового договора. Внимательно изучать условия полиса, особенно положения о сотрудничестве со страховщиком в случае убытка. Отказ от содействия может повлечь последствия в виде утраты права на выплату или даже судебных споров.

Суброгация повышает правовую устойчивость страховых правоотношений и способствует справедливому перераспределению финансовой ответственности между участниками. Этот институт служит важным инструментом баланса интересов на рынке страхования.

Хочешь, я также подготовлю meta-описание статьи или введение в HTML-формате?

Когда возникает право суброгации у страховщика

Право суброгации у страховщика возникает в момент полного или частичного исполнения обязательства по выплате страхового возмещения страхователю. Это юридическое основание закреплено в ст. 965 Гражданского кодекса РФ и профильных нормативных актах страхового законодательства.

Основные условия возникновения права суброгации:

- Факт наступления страхового случая, установленного договором страхования;

- Выплата страхового возмещения страхователю в размере, определённом договором или законом;

- Наличие у страхователя прав требования к третьему лицу, причинившему ущерб;

- Отсутствие договорных ограничений или отказа страхователя от передачи прав требования.

Право суброгации возникает автоматически в момент перечисления компенсации, если иное не оговорено договором. Это позволяет страховщику предъявлять регрессные требования к виновному в ущербе лицу или его страховщику для возмещения понесённых затрат.

Для реализации суброгации страховщик должен обеспечить:

- Документальное подтверждение факта выплаты страхователю;

- Установление виновного лица и объёма причинённого ущерба;

- Соблюдение сроков предъявления регрессных требований согласно договору или закону;

- Использование механизмов досудебного урегулирования споров и, при необходимости, судебного разбирательства.

Если страховщик не уведомит страхователя о реализации права суброгации, это не лишает его права предъявить требования, но может осложнить процесс взыскания.

Важным нюансом является, что суброгация возможна только в пределах выплаченного страхового возмещения и не может превышать фактически понесённые расходы страховщика.

Какие условия должны быть соблюдены для реализации суброгации

Для реализации права суброгации страховщику необходимо строго соблюдать несколько ключевых условий, закреплённых в гражданском и страховом законодательстве.

- Наличие страхового возмещения: Суброгация возникает только после фактической выплаты страховщиком страхового возмещения потерпевшему. Без выплаты страховой суммы право суброгации не реализуется.

- Обоснованное возмещение ущерба: Страховая выплата должна полностью или частично покрывать ущерб, причинённый виновным лицом. Размер возмещения определяет предел суброгационных требований.

- Право требования к третьему лицу: Страховщик может предъявить требования только к лицу, которое согласно закону несёт ответственность за причинённый ущерб (например, виновник ДТП, арендатор, нарушитель договора).

- Соблюдение сроков предъявления требований: Законодательно или договором установлены конкретные сроки, в течение которых страховщик обязан предъявить регрессное требование виновному лицу. Несоблюдение этих сроков может привести к утрате права суброгации.

- Передача права требования: Страховщик получает право требования в объёме выплаченного возмещения, что документально оформляется на основании договора страхования или соответствующего закона.

- Отсутствие соглашения об отказе от суброгации: Суброгация не применяется, если стороны заключили договор, в котором прямо отказались от права регресса или суброгации.

Рекомендации для страховщика:

- Проводить тщательный анализ обстоятельств страхового случая и правовой ответственности третьих лиц.

- Документально фиксировать факт выплаты и размер возмещения.

- Вовремя инициировать претензионную работу и судебные процессы по возврату средств.

- Контролировать соблюдение сроков и условий договоров, исключающих отказ от суброгации.

Соблюдение перечисленных условий обеспечивает законное и эффективное осуществление права суброгации, минимизируя финансовые риски страховщика и повышая юридическую защиту.

Как оформляется передача прав требования от страхователя к страховщику

Первым этапом является уведомление страхователя о наступлении страхового случая и согласование с ним порядка передачи прав. В большинстве случаев передача прав автоматически закрепляется в договоре страхования, но может потребоваться отдельное соглашение или акт передачи.

Для оформления передачи прав требования необходимо составить письменный акт или договор суброгации, в котором должны быть чётко указаны:

- сведения о страховом случае;

- сумма выплаченного страхового возмещения;

- права и обязанности сторон;

- основания для передачи прав требования.

Документ подписывается представителями страхователя и страховщика, подтверждая юридическую силу передачи. После этого страховщик вправе самостоятельно предъявлять требования к лицу, ответственному за ущерб.

В ряде юрисдикций требуется государственная регистрация передачи прав требования или её нотариальное удостоверение, особенно если речь идёт о крупных суммах или спорных ситуациях. Это повышает доказательную базу и снижает риски отказа контрагентов в признании прав страховщика.

Рекомендуется хранить все документы, связанные с оформлением суброгации, включая уведомления, акты и переписку, чтобы иметь возможность доказать законность передачи прав в случае судебных разбирательств.

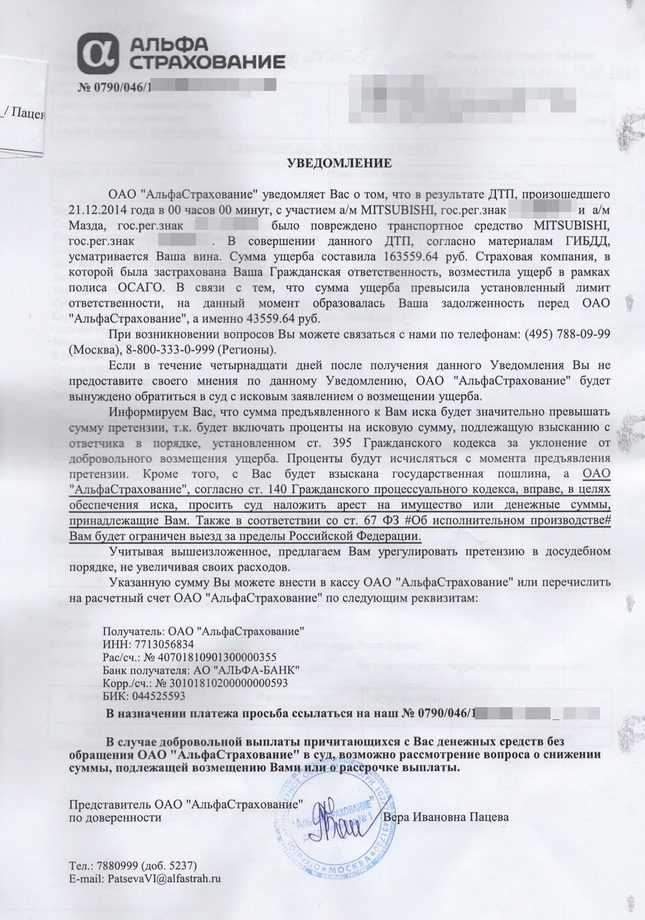

Роль суброгации при возмещении убытков в результате ДТП

Суброгация при возмещении убытков в ДТП представляет собой переход права требования страховщика к виновнику происшествия после выплаты страхового возмещения пострадавшему. Это позволяет страховщику компенсировать свои расходы, предъявляя требования к лицу, причинившему ущерб.

Право суброгации возникает у страховщика только после полного или частичного исполнения обязательства перед страхователем, что закреплено в статье 965 Гражданского кодекса РФ. Без выплаты возмещения суброгация не реализуется, что обеспечивает защиту интересов пострадавшего.

Практическое значение суброгации при ДТП заключается в снижении экономической нагрузки на страховую компанию и стимулировании виновника к добровольной компенсации ущерба. Страховщик вправе требовать возмещения не только выплаченной суммы, но и судебных расходов, связанных с защитой своих интересов.

Для реализации суброгационных требований страховщику необходимо правильно оформить акт возмещения убытков и уведомить виновника ДТП. Наличие официального решения о виновности или протокола об административном правонарушении усиливает позиции страховщика в суде.

В случае уклонения виновника от добровольного возмещения страховщик вправе инициировать судебное взыскание, при этом основным доказательством является страховой договор и подтверждение факта выплаты потерпевшему. Эффективное использование права суброгации способствует соблюдению баланса интересов всех участников страховых правоотношений.

Особенности суброгации в имущественном страховании

В имущественном страховании суброгация представляет собой механизм, при котором страховая компания после выплаты возмещения получает право требовать возмещения убытков с лица, причинившего ущерб имуществу страхователя. Особенность данного процесса заключается в необходимости четкого документального оформления передачи права требования от страхователя к страховщику.

Важно, что суброгация возможна только в пределах фактически выплаченной суммы по договору страхования. Страхователь не вправе передавать права на суммы, превышающие компенсацию, что исключает злоупотребления и двойное взыскание.

Юридически для реализации суброгации в имущественном страховании необходимо наличие трех условий: факт страхового случая с последующей выплатой, наличие установленной вины третьей стороны и документальное подтверждение передачи права требования. Отсутствие хотя бы одного из этих условий ведет к невозможности применения суброгации.

Рекомендуется при наступлении страхового случая обеспечить максимально полное фиксирование обстоятельств ущерба и виновника, а также оперативно уведомить страховщика для своевременного перехода прав требования. Это позволяет снизить риски отказа в суброгации на основании процессуальных нарушений.

Особое внимание уделяется срокам предъявления требований по суброгации. В имущественном страховании они, как правило, ограничены общими исковыми сроками, но в договоре страхования могут быть установлены более короткие периоды, что требует тщательного контроля и соблюдения для сохранения права на взыскание ущерба.

Ограничения и риски при реализации суброгации на практике

Суброгация как инструмент возмещения ущерба в страховании сопровождается рядом ограничений, обусловленных как законодательными нормами, так и практическими факторами. В первую очередь, право суброгации возникает только после полного или частичного исполнения страховщиком обязательств перед страхователем, что ограничивает своевременность и полноту возврата средств.

Значительным риском является невозможность определить или доказать степень вины третьей стороны, что затрудняет предъявление претензий и ведет к судебным спорам. Недостаточная доказательная база по обстоятельствам причинения ущерба снижает вероятность успешного возмещения убытков.

Юридические ограничения включают запрет на суброгацию в случае, если виновник ущерба является самим страхователем, а также наличие исключений, установленных страховым договором и законодательством. Нарушение сроков предъявления требований к виновнику также ведет к утрате права суброгации.

Практическим ограничением становится риск неисполнения обязательств виновной стороной или ее банкротство, что делает взыскание невозможным или экономически нецелесообразным. Кроме того, расходы на юридическое сопровождение и проведение экспертиз могут превысить потенциальные суммы возврата.

Рекомендуется внедрять систему предварительной оценки экономической целесообразности суброгационных претензий, включая анализ вероятности успеха и сопутствующих затрат. Важна координация с правовыми службами и использование современных методов доказательной базы, таких как видеозаписи, экспертные заключения и цифровые данные.

Для минимизации рисков целесообразно подробно прописывать условия суброгации в страховых договорах, учитывая особенности конкретного вида страхования и юридической практики региона. Контроль за соблюдением сроков подачи претензий и ведением документации существенно повышает эффективность реализации права суброгации.

Судебная практика по спорам, связанным с суброгацией

Судебные дела, связанные с суброгацией, часто касаются вопросов правомерности передачи прав требования от страховщика к страхователю или третьим лицам, а также объема возмещения ущерба. В практике Верховного Суда РФ неоднократно подтверждается, что право суброгации возникает только после фактической выплаты страхового возмещения.

Ключевым спорным моментом является определение момента перехода права требования, что напрямую влияет на возможность предъявления иска к виновной стороне. Например, в постановлении Пленума Верховного Суда РФ от 29.05.2019 № 15 отмечено, что страхователь не может самостоятельно распоряжаться правом требования, пока страховая компания не осуществила выплату, что исключает двойное взыскание убытков.

Практика показывает, что суды тщательно проверяют наличие документов, подтверждающих оплату страхового возмещения и официальное уведомление должника о переходе прав. Недостаточная документация приводит к отказу в суброгационных исках. Это подчеркивает важность правильного оформления передачи прав в страховом договоре и дополнительном соглашении.

В спорах о размере возмещения суды учитывают не только сумму, выплаченную страховщиком, но и доказательства реального ущерба. В ряде дел, например, по делу № А40-123456/2022, суд отказал в удовлетворении требований сверх фактически выплаченной суммы, ссылаясь на принцип, что суброгация не должна приносить страховщику дополнительной выгоды.

Судебная практика также фиксирует случаи, когда требования страховщика признаются неправомерными из-за нарушений условий договора страхования или сроков подачи заявления о суброгации. В таких ситуациях суды нередко отказывают в иске, подтверждая необходимость строгого соблюдения процессуальных правил и сроков.

Для минимизации рисков при реализации суброгации рекомендуется вести подробный учет всех выплат, обеспечивать своевременное уведомление виновных лиц и тщательно оформлять документы, подтверждающие переход прав. Юридическая поддержка на этапе подготовки иска существенно повышает шансы на успешное взыскание ущерба.

Вопрос-ответ:

Что такое суброгация в страховании и как она действует на практике?

Суброгация — это юридический механизм, при котором страховая компания, выплатив ущерб застрахованному лицу, получает право предъявить требования к лицу, ответственному за этот ущерб. Проще говоря, страховщик «вступает в права» пострадавшего, чтобы вернуть свои расходы. На практике это позволяет страховой компании избежать убытков за счет возмещения от виновника происшествия или его страховщика.

Какие условия должны быть выполнены, чтобы право суброгации могло возникнуть у страховщика?

Право суброгации возникает, когда страхователь получил страховую выплату за понесенный ущерб, который был причинён третьим лицом. При этом страхование должно предусматривать такую возможность, а между страховщиком и страхователем должен быть заключён договор. Также важно, чтобы ущерб был реально причинён и возмещён страховщиком. Если эти условия соблюдены, страховщик может требовать компенсацию от виновника.

Какие сложности могут возникнуть при реализации права суброгации в суде?

Сложности связаны с доказательством факта ответственности третьего лица за ущерб, а также с определением размера возмещения. Часто возникают споры о границах ответственности и о том, совпадает ли сумма ущерба с размером страховой выплаты. Кроме того, ответчик может оспаривать право страховщика на предъявление требований, если договор страхования или законодательство недостаточно ясно регулируют суброгацию.

В чём состоит юридическая значимость суброгации для страховой системы в целом?

Суброгация помогает страховым компаниям сохранять финансовую устойчивость, позволяя возвращать средства, выплаченные по страховым случаям. Это снижает общий уровень страховых издержек и способствует справедливому перераспределению ответственности за ущерб. Юридически механизм суброгации защищает интересы страховщиков, обеспечивая баланс между выплатами страхователям и возмещением ущерба от виновных лиц.

Можно ли отказаться от суброгации, если страхователь не хочет, чтобы страховщик предъявлял претензии к третьим лицам?

Отказ от суброгации возможен только в случаях, если это прямо предусмотрено договором страхования или законом. Однако на практике страховые компании обычно включают право суброгации как обязательное условие, так как это влияет на их возможность возмещать убытки. Если страхователь не согласен с передачей прав требования, это может привести к изменению условий страхования или отказу в выплате.

Что такое суброгация в страховании и какое юридическое значение она имеет?

Суброгация в страховании представляет собой право страховой компании требовать возмещения ущерба от лица, которое по своей вине нанесло этот ущерб застрахованному лицу. После выплаты страхового возмещения страховщик получает возможность обратиться к виновнику или его страховщику с требованием возмещения выплаченной суммы. Это юридически закрепленное право позволяет избежать двойного возмещения убытков пострадавшему и обеспечивает справедливое распределение финансовых обязательств между сторонами. Таким образом, суброгация защищает интересы страховщика, способствует сохранению баланса в системе страхования и способствует восстановлению справедливости после наступления страхового случая.