Заключительное требование – это официальное уведомление банка в адрес должника с изложением конечных условий исполнения обязательств по кредитному договору. Документ направляется перед передачей дела в суд и служит последним досудебным этапом урегулирования задолженности. Его наличие подтверждает соблюдение банком претензионного порядка и может быть обязательным в рамках гражданского процесса.

Обычно в заключительном требовании указывается сумма общей задолженности с разбивкой по основному долгу, начисленным процентам, неустойке и пеням. Также в документе устанавливается конкретный срок для добровольного погашения долга – как правило, от 5 до 30 календарных дней. В случае игнорирования требований банк получает право обратиться в суд, приложив копию требования к исковому заявлению.

Для заемщика важно внимательно проверить корректность расчётов и оснований требований. При наличии ошибок или спорных начислений следует незамедлительно направить письменное возражение в банк. Невступление в диалог и игнорирование требований значительно повышает риски взыскания через суд с последующими исполнительными мерами – арестом счетов, удержанием из доходов, запретом на выезд.

Рекомендуется сохранять копии всех полученных писем, вести коммуникацию исключительно в письменной форме и при необходимости обращаться за правовой помощью. Заключительное требование – это не формальность, а юридически значимое действие, которое может повлиять на дальнейшее развитие дела о взыскании задолженности.

Когда банк направляет заключительное требование должнику

Заключительное требование направляется банком на завершающем этапе досудебного урегулирования задолженности. Оно формируется после того, как заемщик систематически нарушает условия кредитного договора, игнорирует уведомления о просрочках и не выходит на контакт. Как правило, требование отправляется спустя 60–90 дней с момента первой просрочки, если иные меры воздействия (устные и письменные напоминания, реструктуризация долга) оказались безрезультатными.

Документ оформляется в письменной форме и включает сумму задолженности, проценты, неустойку, а также указание на срок исполнения обязательства. При этом банк обязан указать, что в случае неисполнения требований добровольно дело будет передано в суд. Это позволяет кредитору в дальнейшем подтвердить попытку досудебного урегулирования и соблюдение требований статьи 452 Гражданского кодекса РФ (в части изменения или расторжения договора).

Отправка осуществляется по последнему известному адресу заемщика заказным письмом с уведомлением о вручении. В случае юридических лиц или индивидуальных предпринимателей требование также может быть направлено через электронную почту, зарегистрированную в Едином государственном реестре.

Игнорирование заключительного требования не останавливает дальнейшие действия банка. Уже через 10–15 рабочих дней после истечения указанного в требовании срока банк вправе подать исковое заявление в суд или инициировать выдачу судебного приказа, если сумма долга не превышает установленный порог.

Что включает в себя текст заключительного требования

Заключительное требование банка содержит строго структурированную информацию, направленную на уведомление должника о необходимости исполнения обязательств в установленный срок. Текст составляется с учётом юридических норм и может использоваться в дальнейшем в суде как доказательство соблюдения досудебного порядка.

Идентификация сторон: указываются полные реквизиты банка (наименование, ИНН, ОГРН, адрес) и сведения о должнике (ФИО или наименование, паспортные или регистрационные данные, адрес для корреспонденции).

Суть задолженности: чётко формулируется основание долга: номер и дата кредитного договора, сумма задолженности с разбивкой на основной долг, проценты, пени и иные начисления. Важно, чтобы расчёты сопровождались указанием периода просрочки и применённых ставок.

Требования банка: конкретизируется, какие действия должен выполнить должник – оплатить долг полностью, частично или предоставить гарантии. Указывается точная сумма к оплате и срок исполнения, как правило, не менее 10 календарных дней с момента получения требования.

Правовые последствия: приводится предупреждение о возможном обращении в суд, передаче дела в коллекторскую организацию или включении информации в бюро кредитных историй. Также может указываться намерение банка инициировать исполнительное производство при наличии исполнительной надписи нотариуса.

Форма и способ направления: фиксируется дата составления, исходящий номер, а также способ доставки (почтовое отправление с уведомлением, вручение лично под подпись, электронная почта с ЭЦП). Это имеет значение для фиксации даты начала отсчёта досудебного срока.

Все формулировки в тексте должны быть юридически корректными и исключать двусмысленность, так как документ может стать предметом рассмотрения в суде.

Какие документы прилагаются к заключительному требованию

К заключительному требованию банк прилагает пакет документов, подтверждающих законность требований и размер задолженности. Их состав может варьироваться в зависимости от типа кредита и стадии взыскания, но обычно включает следующие позиции.

Копия кредитного договора – основной документ, на основании которого возникли обязательства. Он фиксирует условия займа, процентную ставку, график платежей и санкции за просрочку.

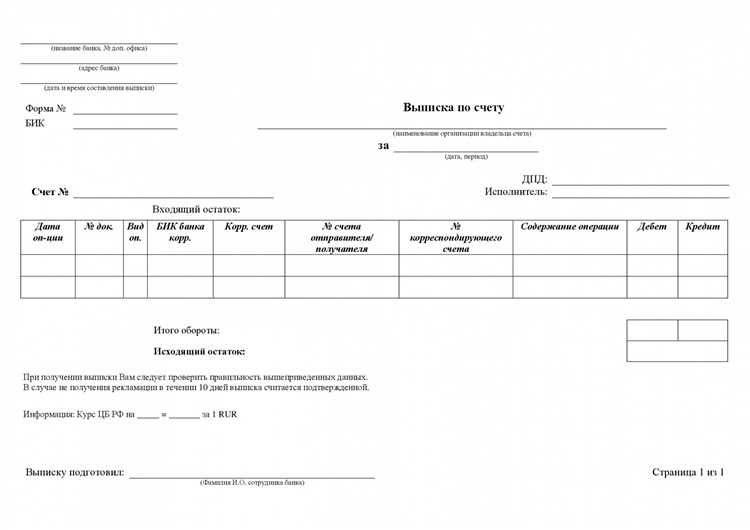

Выписка по счету заемщика – отражает движение денежных средств, сумму основного долга, начисленные проценты и пени. Позволяет отследить дату последнего платежа и текущий остаток задолженности.

Расчет задолженности с разбивкой на тело кредита, проценты, неустойку и иные начисления. Он должен быть подписан уполномоченным сотрудником банка и содержать актуальную дату составления.

Копия уведомлений, ранее направленных должнику: претензии, напоминания о просрочке, предложения по реструктуризации. Эти документы подтверждают досудебный порядок урегулирования спора.

Доверенность представителя, если требование подписано не руководителем банка. Без этого документ может быть признан недействительным при рассмотрении спора.

Иные документы – в зависимости от ситуации это могут быть акты сверки, соглашения о частичном погашении, подтверждения отказа от реструктуризации, переписка сторон.

Перед подачей возражений на требование важно сверить указанные суммы с данными в прилагаемых документах и проверить наличие всех обязательных вложений. Недостающие материалы могут стать основанием для запроса разъяснений или оспаривания требований.

Как устанавливается сумма задолженности в требовании

Сумма задолженности, указанная в заключительном требовании банка, формируется на основании детализированного расчёта, включающего как основное тело долга, так и все начисленные платежи и санкции.

Основной долг рассчитывается на дату направления требования. Он включает остаток по кредиту или иным обязательствам, подтверждённый выпиской по счёту или учётной системой банка.

Проценты за пользование средствами начисляются на основании условий договора. При этом учитываются как текущие ставки, так и возможные изменения, если они были зафиксированы в соглашении и уведомлены должнику.

Пени и штрафы добавляются при наличии просрочек, ссылаясь на конкретные пункты договора. Их размер должен быть обоснован и подтверждён расчётами, с указанием даты начала просрочки и формулы начисления.

Дополнительные расходы, например, расходы на уведомление, почтовые отправления, услуги взыскания или государственные пошлины, могут включаться только при наличии документального подтверждения и ссылки на договорные условия, допускающие такие начисления.

Финальный расчёт оформляется в виде приложения или отдельного листа с пометкой «расчёт задолженности», подписывается уполномоченным сотрудником банка и содержит дату составления. При несогласии должника с суммой, он вправе запросить детальную расшифровку всех компонентов задолженности.

Срок исполнения требований и его правовое значение

Заключительное требование банка содержит конкретный срок, в течение которого должник обязан исполнить обязательства по возврату долга. Этот срок устанавливается банком в рамках досудебного порядка урегулирования и имеет юридическое значение при дальнейшем обращении в суд.

Чаще всего срок составляет от 5 до 30 календарных дней с момента получения требования. Он указывается в письме или уведомлении и должен быть четко обозначен, чтобы исключить неопределенность. Отсчет начинается с момента вручения документа – это может быть подтверждено почтовым уведомлением о вручении или актом доставки курьером.

Правовое значение срока исполнения:

- После его истечения банк получает право обратиться в суд за вынесением судебного приказа или подачей иска.

- Невыполнение требований в срок может служить основанием для начисления дополнительных процентов, неустоек или пени, если это предусмотрено договором.

- Фиксация срока и его истечения позволяет подтвердить соблюдение досудебного порядка, если он обязателен по закону или условиям договора.

Рекомендуется сохранить копию заключительного требования и документальное подтверждение даты его получения. Это важно для контроля сроков и возможной защиты в случае спора.

Если должник не согласен с суммой долга или условиями исполнения, он вправе направить возражения в течение установленного срока. Такие действия могут приостановить дальнейшие шаги банка до разрешения разногласий.

Последствия игнорирования заключительного требования

Игнорирование заключительного требования банка приводит к последовательному переходу взыскания на принудительную стадию. В первую очередь, банк имеет право обратиться в суд с иском о взыскании задолженности без дополнительного уведомления должника.

Далее возможны следующие последствия:

- Судебное производство: после подачи иска начинается судебный процесс, который может завершиться вынесением судебного акта о взыскании долга с учетом пени и судебных расходов.

- Наложение ареста на имущество: на основании судебного решения судебные приставы вправе наложить арест на банковские счета, недвижимость, транспортные средства и другое имущество должника.

- Исполнительное производство: судебные приставы могут инициировать процедуры принудительного исполнения, включая удержания из заработной платы и других доходов.

- Увеличение суммы долга: к основному долгу добавляются штрафы, пени и издержки, связанные с судебным и исполнительным производством, что существенно увеличивает финансовую нагрузку.

- Негативное влияние на кредитную историю: информация о судебных разбирательствах и непогашенной задолженности передается в бюро кредитных историй, ухудшая кредитный рейтинг и ограничивая возможности получения новых кредитов.

Рекомендуется не игнорировать заключительное требование банка и предпринимать следующие действия:

- Связаться с банком для обсуждения возможных вариантов реструктуризации или рассрочки.

- Оценить свои финансовые возможности и подготовить план погашения задолженности.

- При необходимости обратиться за юридической консультацией для защиты своих прав и поиска оптимальных решений.

Отказ от взаимодействия с банком и неисполнение требований заключительного уведомления неизбежно ведет к ухудшению ситуации и значительным дополнительным затратам.

Роль заключительного требования при обращении в суд

В соответствии с гражданским законодательством, наличие заключительного требования позволяет суду оценить, что банк предпринял меры для досудебного урегулирования спора. Это существенно влияет на решение суда, так как демонстрирует добросовестность кредитора и соблюдение процессуальных норм.

При подаче иска в суд копия заключительного требования и подтверждение его вручения должнику обязательны. Отсутствие данного документа может стать основанием для возврата иска без рассмотрения или затягивания процесса.

Заключительное требование содержит точную сумму задолженности, сроки и способы оплаты, что облегчает суду определение предмета спора и размера взыскиваемых средств. Четкое оформление требований минимизирует риск их оспаривания должником на этапе судебного разбирательства.

Практика показывает, что правильно оформленное заключительное требование снижает количество возражений и жалоб, ускоряя вынесение судебного решения и его исполнение. Рекомендуется включать в требование ссылку на договорные условия и расчет задолженности с учетом процентов и штрафов.

Таким образом, заключительное требование является неотъемлемым элементом подготовки к судебному взысканию долга, обеспечивая юридическую основу для эффективного и оперативного рассмотрения дела в суде.

Как оспорить заключительное требование банка

Для начала важно тщательно проанализировать содержание заключительного требования. Основные основания для оспаривания – ошибки в расчётах, неверное определение суммы задолженности, отсутствие подписей или обязательных реквизитов, а также нарушение порядка направления требования.

Первый шаг – подготовка письменного возражения, в котором необходимо подробно указать все выявленные нарушения и факты, подтверждающие необоснованность требований банка. В возражении следует ссылаться на конкретные статьи законодательства и положения договора с банком.

Важно приложить копии документов, которые подтверждают ваши доводы: квитанции об оплате, договор, переписку с банком и акты сверки. Это позволит укрепить позицию при рассмотрении спора как в банке, так и в суде.

Возражение направляется в банк заказным письмом с уведомлением о вручении либо передаётся лично под расписку. Сроки подачи возражения обычно не регулируются отдельно, но чем раньше направлено письмо, тем лучше для защиты прав.

Если банк игнорирует возражение или отказывает в удовлетворении, следующим этапом становится обращение в суд. Для этого составляется исковое заявление с приложением копий всех документов и возражений, направленных банку.

В суде важно аргументированно изложить основания для оспаривания, предоставить доказательства ошибок в требованиях и нарушение процессуальных норм при их предъявлении.

| Этап | Действия | Документы |

|---|---|---|

| Анализ требования | Проверка суммы, реквизитов, сроков | Заключительное требование банка |

| Подготовка возражения | Составление письменного ответа с деталями | Возражение, договор, квитанции, переписка |

| Направление возражения | Отправка заказным письмом или вручение лично | Копия возражения, уведомление о вручении |

| Обращение в суд | Подача искового заявления при отказе банка | Иск, копии возражений и доказательств |

При оспаривании рекомендуется консультироваться с юристом, специализирующимся на банковском праве, чтобы правильно оформить документы и учесть все процессуальные нюансы.

Вопрос-ответ:

Что представляет собой заключительное требование банка при взыскании долга и для чего оно нужно?

Заключительное требование — это официальный документ от банка, который уведомляет должника о необходимости погасить задолженность в установленный срок. Его задача — зафиксировать факт обращения банка к должнику с предупреждением о возможных мерах взыскания, включая судебное разбирательство. Этот документ служит последним шагом в досудебной претензионной работе и часто является обязательным этапом перед подачей иска в суд.

Какие ошибки чаще всего допускают должники при получении заключительного требования?

Наиболее распространённые ошибки — игнорирование документа, несвоевременная реакция и отсутствие проверки правильности суммы долга. Некоторые должники не обращают внимания на сроки исполнения, что ведёт к ускорению процесса взыскания через суд. Кроме того, нередко в требовании бывают ошибки в расчетах или неточности в документах, которые можно выявить и оспорить, если внимательно изучить бумаги.

Какие документы должны быть приложены к заключительному требованию банка и почему они важны?

К заключительному требованию обычно прилагаются расчёт задолженности с детализацией начисленных сумм, копии договоров и дополнительных соглашений, а также подтверждения уведомления должника. Эти документы необходимы для подтверждения законности требований банка, а также для того, чтобы должник имел полное представление о структуре долга и мог проверить корректность начислений. Отсутствие таких приложений может стать основанием для оспаривания требования.

Можно ли оспорить заключительное требование банка и каким образом это сделать?

Да, оспорить требование возможно. Для этого необходимо тщательно проверить все сведения: сумму долга, правильность начислений, наличие подтверждающих документов и соблюдение сроков. Если обнаружены ошибки, стоит направить банку письменное возражение с указанием спорных моментов и обоснованиями. При отказе банка требования можно обжаловать в суде, предоставив доказательства нарушения или неправомерности требований.