Обязательное социальное страхование распространяется на граждан, работающих по трудовому договору, включая совместителей и сезонных работников. Страхование также охватывает лиц, проходящих службу по контракту, государственных и муниципальных служащих, а также тех, кто работает по гражданско-правовым договорам, предусматривающим оплату труда и облагаемым страховыми взносами.

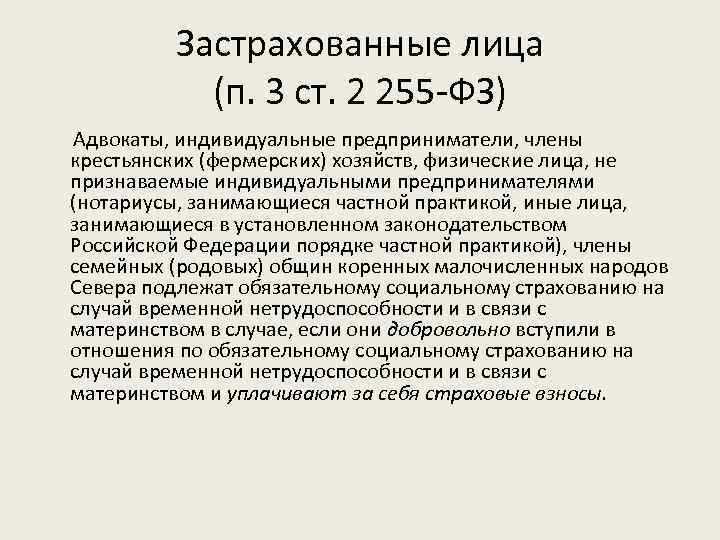

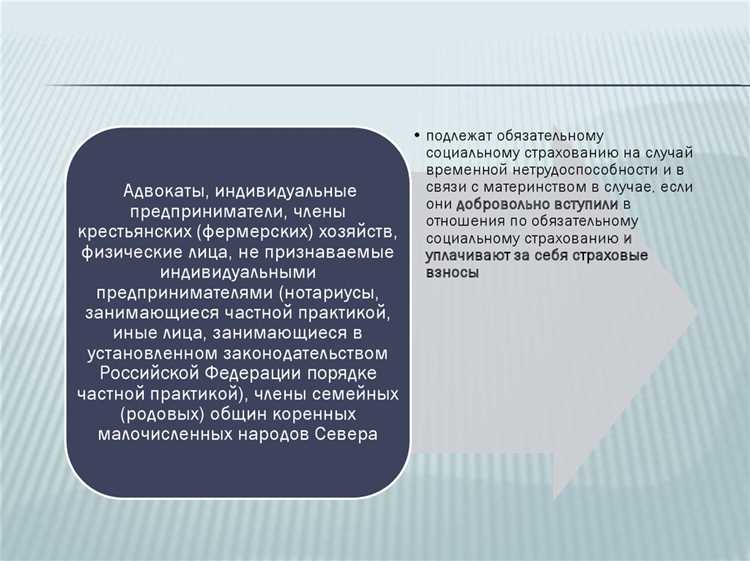

Индивидуальные предприниматели, нотариусы, адвокаты и иные лица, занимающиеся частной практикой, подлежат обязательному пенсионному и медицинскому страхованию, но временная нетрудоспособность и страхование от несчастных случаев на производстве регулируются отдельно. Участие в отдельных видах страхования может быть добровольным, если законом не установлена обязательность для конкретной категории.

Работодатели обязаны начислять и уплачивать страховые взносы за всех работников с первого дня их трудоустройства. Нарушение этой обязанности влечет административную или уголовную ответственность. При заключении договора важно проверить, предусмотрена ли уплата страховых взносов: это влияет на право получения пособий, включая по временной нетрудоспособности и беременности.

Для иностранных граждан и лиц без гражданства статус застрахованных лиц зависит от правового основания пребывания и характера трудовых отношений. Временные и постоянно проживающие иностранцы при наличии официального трудоустройства подлежат страхованию наравне с гражданами РФ. Исключение – высококвалифицированные специалисты, для которых предусмотрен особый порядок.

Работники по трудовому договору: основания включения в систему

Физические лица, заключившие трудовой договор с работодателем, автоматически подлежат обязательному социальному страхованию. Основание – положения статьи 2 Федерального закона № 165-ФЗ «Об основах обязательного социального страхования», а также трудовое законодательство РФ.

Страхователь (работодатель) обязан зарегистрировать сотрудника в системе обязательного социального страхования и производить за него взносы в следующие фонды:

- Фонд пенсионного страхования (ФПС);

- Фонд социального страхования (ФСС);

- Фонд обязательного медицинского страхования (ФОМС).

Включение работника в систему происходит с момента заключения трудового договора, независимо от формы собственности работодателя и режима налогообложения. Исключений по видам трудовых договоров (срочный, бессрочный) не предусмотрено – все работники приравниваются в правах на страховое обеспечение.

Работодатель несёт обязанность:

- Зарегистрировать сотрудника в системе персонифицированного учёта в течение 30 дней с начала трудовых отношений.

- Уплачивать страховые взносы ежемесячно по установленным ставкам, включая за периоды временной нетрудоспособности.

- Предоставлять сведения о доходах и страховом стаже в органы ПФР и ФСС.

Нарушение порядка регистрации или неуплата взносов влечёт ответственность по статье 15.33.2 КоАП РФ и статьям Налогового кодекса РФ, включая начисление пеней и штрафов.

Особенности страхования государственных и муниципальных служащих

Государственные и муниципальные служащие подлежат обязательному социальному страхованию на общих основаниях, но с рядом особенностей, вытекающих из их правового статуса. Согласно статье 5 Федерального закона № 255-ФЗ, данные категории лиц включаются в систему страхования при условии заключения служебного контракта.

Страхователь – орган государственной власти или местного самоуправления, заключивший контракт со служащим. Страховые взносы уплачиваются за счёт бюджетных средств в том же порядке и размерах, что и за работников по трудовому договору, с учётом предельной базы по взносам, установленной на текущий год.

Государственные и муниципальные служащие имеют право на получение пособий по временной нетрудоспособности, беременности и родам, а также на иные страховые выплаты. Однако в случае получения травмы, не связанной с выполнением служебных обязанностей, право на оплату больничного листа сохраняется, но порядок оформления требует подтверждения временной нетрудоспособности по общим правилам, предусмотренным ФСС.

Для назначения пособий документы предоставляются в те же сроки, что и в коммерческих организациях: листок нетрудоспособности передаётся в кадровое подразделение, которое формирует заявление и направляет его в ФСС через электронный документооборот. Контроль за соблюдением сроков и корректностью оформления несёт страхователь.

Служащим, работающим по совместительству в других государственных структурах, страхование осуществляется по каждому месту службы отдельно. При этом важно обеспечить, чтобы не происходило двойного начисления пособий, для чего используется единая информационная база ФСС.

Порядок страхования временно пребывающих иностранных граждан

Временно пребывающие на территории России иностранные граждане подлежат обязательному социальному страхованию только при наличии трудового договора и в случае, если работают у работодателя, зарегистрированного в установленном порядке. Это положение распространяется на страхование от несчастных случаев на производстве и профессиональных заболеваний, а также на пенсионное и медицинское страхование в ограниченном объеме.

Обязательное пенсионное страхование возможно, если у иностранца есть разрешение на временное проживание или вид на жительство. Временно пребывающие лица без этих документов не включаются в систему ОПС. Медицинское страхование осуществляется через полис ДМС, за счёт средств работодателя, поскольку полис ОМС в этом случае не предоставляется.

Работодатель обязан уплачивать страховые взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний с первого дня трудоустройства временно пребывающего иностранца, независимо от срока действия трудового договора. Размер взносов и порядок их уплаты регулируются Федеральным законом № 125-ФЗ.

Физические лица, нанимающие иностранных граждан без регистрации в качестве работодателей, не вправе оформлять социальное страхование. Это касается, например, найма помощников по хозяйству. В таких случаях страховые риски остаются на самом работнике.

Нарушение порядка оформления временно пребывающих иностранных работников, в том числе неуплата страховых взносов, может повлечь административную ответственность в виде штрафов и других санкций, предусмотренных КоАП РФ и налоговым законодательством.

Самозанятые и ИП: условия и ограничения участия в страховании

Самозанятые граждане и индивидуальные предприниматели (ИП) не включаются автоматически в обязательное социальное страхование, как наёмные работники. Их участие зависит от конкретных видов страхования и условий уплаты страховых взносов.

Основные особенности:

- Обязательное пенсионное страхование. ИП обязаны уплачивать страховые взносы в Пенсионный фонд РФ (ПФР) в фиксированном размере, а также дополнительно – от доходов, превышающих установленный порог.

- Обязательное медицинское страхование. Взносы на ОМС включены в фиксированные платежи, что обеспечивает доступ к базовой медицинской помощи.

- Социальное страхование от несчастных случаев и профзаболеваний. Добровольное для большинства ИП, но обязательно для тех, кто привлекает наёмных работников.

- Страхование на случай временной нетрудоспособности и в связи с материнством. Для ИП и самозанятых возможно только при добровольном страховании с уплатой дополнительных взносов.

Для самозанятых граждан (налоговый режим НПД) обязательные страховые взносы не предусмотрены, кроме случаев, если они зарегистрированы как ИП или имеют наёмных работников. Они могут добровольно вступать в пенсионную и медицинскую страховку через уплату взносов.

Рекомендации:

- ИП без работников обязаны ежегодно уплачивать фиксированные взносы в ПФР и ФОМС, вне зависимости от фактического дохода.

- При доходе свыше 300 тыс. рублей дополнительно уплачивается 1% от суммы превышения.

- Для расширения социальной защиты рекомендуется добровольное страхование по временной нетрудоспособности и материнству.

- Самозанятым с небольшими доходами целесообразно оценить выгоду добровольного пенсионного страхования с учётом индивидуальных финансовых возможностей.

Исключение составляют случаи, когда самозанятые одновременно трудоустроены по трудовому договору – в этом случае страховые взносы удерживает работодатель.

Страхование лиц, работающих по гражданско-правовым договорам

Лица, выполняющие работу или оказывающие услуги по гражданско-правовым договорам (ГПД), не всегда подпадают под обязательное социальное страхование в полном объёме. Основное отличие – отсутствие трудовых отношений, что влияет на основания и порядок страхования.

Обязательное социальное страхование распространяется на граждан, если условия договора содержат признаки трудовых отношений по факту, даже при формальном оформлении ГПД. В таких случаях страхование осуществляется на общих основаниях, аналогично работникам по трудовому договору.

Если договор носит гражданско-правовой характер без признаков трудовой деятельности, страховые взносы не начисляются работодателем. При этом сам исполнитель вправе добровольно вступить в систему пенсионного и медицинского страхования, оформляя страховые взносы самостоятельно.

Особое внимание уделяется договорам подряда и возмездного оказания услуг. Для страхования по временной нетрудоспособности и в связи с материнством наличие трудового договора или его имитации является ключевым фактором.

Рекомендуется проверить договоры на признаки трудовых отношений (регламентированное рабочее время, подчинение правилам работодателя, личное выполнение работы). При выявлении таких признаков страхование должно осуществляться в рамках трудового законодательства.

Если в договоре отсутствуют признаки трудовой деятельности, страхование осуществляется по инициативе исполнителя через уплату страховых взносов как индивидуального предпринимателя или за счёт добровольного социального страхования.

| Тип договора | Обязательное соцстрахование | Возможность добровольного страхования |

|---|---|---|

| ГПД с признаками трудовых отношений | Да, на общих основаниях | Не требуется |

| ГПД без признаков трудовых отношений | Нет | Да, самостоятельно |

Для работодателей важно правильно квалифицировать договоры, чтобы избежать штрафов и доначислений страховых взносов. Исполнителям рекомендуется документально подтверждать статус и при необходимости оформлять добровольное страхование.

Включение сезонных и временных работников в страховую систему

Сезонные и временные работники подлежат обязательному социальному страхованию с момента официального трудоустройства. Работодатели обязаны зарегистрировать таких сотрудников в соответствующих фондах с первого дня фактической работы.

Для сезонных работников срок страхового покрытия ограничен периодом действия трудового договора, при этом все выплаты и взносы рассчитываются пропорционально фактически отработанному времени.

Временные работники, работающие по срочным договорам, включаются в страховую систему на общих основаниях с обязательной фиксацией даты начала и окончания трудовых отношений. При продлении договора страховые взносы продолжают начисляться без перерыва.

Работодатель обязан своевременно отчислять страховые взносы в Фонд социального страхования и Пенсионный фонд, учитывая специфические условия занятости сезонных и временных сотрудников.

Несоблюдение этих требований влечет административную ответственность и штрафы, а также может привести к приостановке деятельности предприятия.

Роль работодателя в оформлении и уплате страховых взносов

Работодатель обязан зарегистрировать себя в соответствующих фондах социального страхования в течение 10 календарных дней с даты заключения первого трудового договора. Это обязательное условие для дальнейшего оформления работников в систему обязательного социального страхования.

При приеме на работу работодатель в течение 7 рабочих дней подает сведения о застрахованных лицах в территориальные органы Пенсионного фонда и Фонда социального страхования. Несвоевременная подача сведений влечет административную ответственность.

Размер страховых взносов определяется законодательством и зависит от категории работников и видов страхования (пенсионное, медицинское, социальное). Работодатель удерживает и перечисляет взносы на основании начисленной заработной платы каждого сотрудника ежемесячно, не позднее 15-го числа следующего месяца.

Контроль за полнотой и своевременностью уплаты взносов осуществляется работодателем самостоятельно и государственными органами. В случае выявления задолженности начисляются пени и штрафы, которые оплачивает работодатель.

Работодатель обязан вести учет и хранить документы, подтверждающие уплату страховых взносов, включая платежные поручения и расчеты по страховым взносам, в течение не менее 5 лет.

При реорганизации или ликвидации организации страховые обязательства переходят к правопреемнику или уплачиваются в установленном порядке, ответственность за корректность данных и своевременность платежей сохраняется за работодателем до полного исполнения обязательств.

Вопрос-ответ:

Кто относится к категории застрахованных лиц по обязательному социальному страхованию?

В систему обязательного социального страхования включаются граждане, работающие по трудовым договорам, а также некоторые другие категории, указанные в законодательстве. Это, например, сотрудники компаний, государственные служащие, сезонные работники и некоторые самозанятые в определённых условиях. Ключевым фактором является наличие трудовых или аналогичных отношений, которые дают право на социальную защиту.

Подлежат ли обязательному социальному страхованию лица, работающие по гражданско-правовым договорам?

Обязательное социальное страхование распространяется на исполнителей по гражданско-правовым договорам лишь в случаях, если законодательство или договор предусматривают такую обязанность. В большинстве ситуаций эти лица не включаются автоматически, но возможно добровольное или дополнительное оформление страховки через работодателя или заказчика услуг.

Обязаны ли работодатели регистрировать всех своих работников в системе социального страхования?

Да, работодатели обязаны включать в систему социального страхования всех работников, с которыми заключены трудовые договоры, а также тех, кто выполняет работу по иным основаниям, приравненным к трудовым отношениям. Это необходимо для правильного исчисления и уплаты страховых взносов и гарантирования социальных выплат.

Подлежат ли обязательному социальному страхованию иностранные граждане, временно работающие в стране?

Иностранные граждане, временно находящиеся и работающие на территории страны, подлежат обязательному социальному страхованию, если их трудовые отношения официально зарегистрированы. Исключения могут быть связаны с международными соглашениями или особенностями статуса, но в общем случае регистрация и уплата взносов обязательны.

Каковы особенности участия самозанятых в обязательном социальном страховании?

Самозанятые лица могут участвовать в системе социального страхования на добровольной основе или при выполнении определённых условий, установленных законом. Обычно это связано с уплатой страховых взносов самостоятельно или через специальные программы, что позволяет им получать социальные гарантии, включая пенсионное обеспечение и выплаты при болезни.

Кто именно подлежит обязательному социальному страхованию по закону?

Обязательному социальному страхованию подлежат граждане, работающие по трудовым договорам, а также лица, выполняющие трудовую деятельность на основе гражданско-правовых соглашений в случаях, установленных законом. Кроме того, в систему включаются работники организаций всех форм собственности, индивидуальные предприниматели при определённых условиях, и отдельные категории самозанятых. Закон определяет конкретные категории лиц, для которых участие в системе страхования является обязательным, обеспечивая им гарантированную защиту при наступлении страховых случаев.