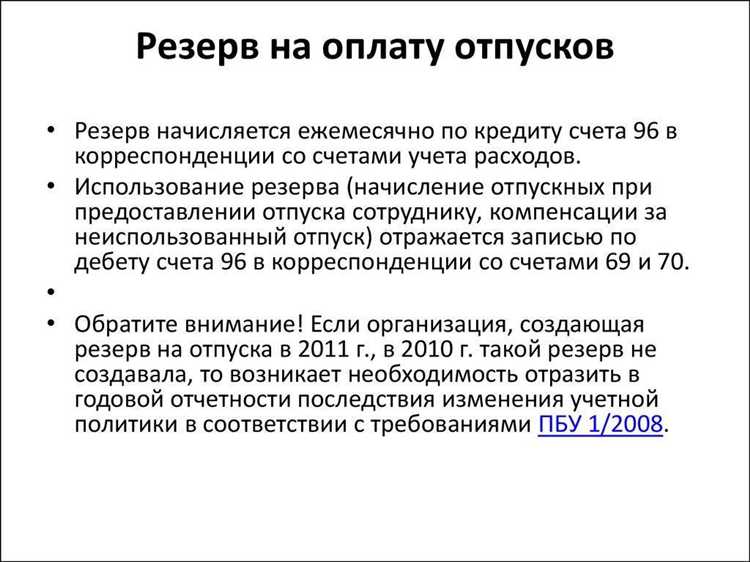

Законодательство предусматривает обязанность предприятий создавать резерв на оплату отпусков, однако ряд категорий организаций и условий освобождает их от данной процедуры. В частности, освобождение касается субъектов малого предпринимательства с определёнными параметрами численности сотрудников и формой налогообложения, а также бюджетных учреждений с утверждённым порядком финансирования.

Ключевой критерий освобождения – отсутствие необходимости отражать будущие обязательства по оплате отпусков в бухгалтерском учёте, что часто связано с применением упрощённых систем налогообложения или специфическим порядком финансирования расходов на персонал. Это позволяет сократить административную нагрузку и упрощает расчёты по начислениям.

Рекомендуется проверять соответствие освобождаемой организации действующим нормативным актам, учитывая последние изменения в бухгалтерских стандартах и налоговом законодательстве. Для организаций, претендующих на освобождение, важно иметь документальное подтверждение статуса и применять правильные методы ведения учёта, чтобы избежать штрафных санкций и ошибок при аудите.

Юридические лица, не обязанные формировать резерв на оплату отпусков

В соответствии с ПБУ 8/2010 и положениями Федерального закона № 402-ФЗ, юридические лица, применяющие упрощённые системы налогообложения или ведущие бухгалтерский учёт на кассовой основе, освобождаются от формирования резерва на оплату отпусков.

Организации, применяющие УСН (упрощённую систему налогообложения), не включают в бухгалтерскую отчётность резерв на оплату отпусков, поскольку их учет основывается на кассовом методе, при котором расходы признаются по факту оплаты.

Малые предприятия, применяющие патентную систему налогообложения (ПСН), также освобождены от обязательств по созданию такого резерва, так как расходы по оплате труда и отпуска учитываются по факту их фактической выплаты.

Кроме того, юридические лица, которые ведут бухгалтерский учёт по кассовому методу в соответствии с законодательством, не обязаны отражать в бухгалтерском балансе обязательства по резерву отпускных, поскольку обязательства признаются только при их наступлении и фактической оплате.

Для организаций, действующих на основе нормативных актов, предусматривающих иной порядок учета обязательств, требуется анализ применимого законодательства и учетной политики. В частности, освобождение от резерва не распространяется на организации, использующие метод начисления в полном объёме.

При формировании учетной политики рекомендуется закреплять подход к учету отпускных обязательств с указанием на использование кассового метода или иных оснований для освобождения от создания резерва. Это обеспечит прозрачность и согласованность в бухгалтерском учёте и исключит претензии со стороны налоговых органов.

Особенности освобождения от резерва для индивидуальных предпринимателей

Индивидуальные предприниматели (ИП), не имеющие наемных работников, освобождены от обязанности формировать резерв на оплату отпусков, так как такой резерв предназначен для обеспечения выплат сотрудникам при предоставлении им оплачиваемого отпуска.

Если ИП привлекает сотрудников по трудовым договорам, то резерв необходимо формировать только на этих работников, а не на самого предпринимателя. При этом сам ИП не включается в расчет резерва, поскольку отпуск для него не оплачивается работодателем.

В случаях, когда ИП использует трудовые ресурсы, оформленные по гражданско-правовым договорам (например, подряд или оказание услуг), резерв на оплату отпусков также не формируется, так как такие договоры не предполагают право на оплачиваемый отпуск согласно трудовому законодательству.

Если предприниматель является одновременно и работодателем, и работником (например, в качестве руководителя организации с оформлением трудового договора), то резерв формируется в отношении тех работников, на которых распространяется трудовое правоотношение, исключая самого ИП как физическое лицо.

Для правильного учета резерва ИП рекомендуется вести отдельный учет по каждому сотруднику и регулярно пересматривать расчет в зависимости от изменения штата и продолжительности отпусков, исключая при этом самого предпринимателя из базы расчета.

Условия освобождения организаций с упрощенной системой налогообложения

Для освобождения от резерва организация должна подтвердить, что расчет отпускных осуществляется непосредственно по факту их предоставления сотрудникам, без необходимости формирования отдельного резервного фонда. Это возможно при регулярном и своевременном учете отпускных расходов в составе текущих затрат.

Дополнительно освобождение допускается, если организация ведет учет расходов по отпускным в соответствии с ПБУ 10/99 и нормативными актами, исключающими обязательность резервирования. При этом важно, чтобы обороты и численность персонала не превышали лимиты, установленные для УСН, поскольку превышение может вызвать необходимость перехода на общую систему и иные требования по резервам.

Рекомендуется закрепить в учетной политике организации положение об отказе от создания резерва на оплату отпусков с указанием соответствующих норм и обоснований. Это позволит избежать споров с налоговыми и аудиторскими органами и повысить прозрачность бухгалтерского учета.

Наконец, следует учитывать, что освобождение от резерва не освобождает от обязательств по выплате отпускных при фактическом выходе сотрудников в отпуск, поэтому контроль за своевременностью расчетов и выплат должен оставаться строгим.

Какие категории работников не учитываются при создании резерва отпусков

Резерв на оплату отпусков формируется только по тем сотрудникам, для которых законодательством предусмотрена оплата ежегодных оплачиваемых отпусков. При этом отдельные категории работников не включаются в базу для создания резерва.

- Временные работники, привлечённые по гражданско-правовым договорам, включая подрядчиков и фрилансеров, так как они не имеют права на оплачиваемые отпуска по трудовому законодательству.

- Сотрудники, работающие на условиях внешнего совместительства, если основной работодатель уже формирует резерв за них.

- Руководители и учредители организаций, если их трудовые отношения оформлены без права на оплачиваемый отпуск (например, договоры гражданско-правового характера).

- Работники, находящиеся в бессрочном отпуске без сохранения заработной платы, если они не продолжают трудовую деятельность и не имеют права на оплату отпуска.

- Сотрудники, уволенные до окончания отчетного периода, по которым резерв уже учтен на момент увольнения.

В учет резерва включаются только те работники, которым положены отпуска и которые фактически продолжают трудовые отношения, что подтверждается соответствующими записями в кадровых документах и табелях учета рабочего времени.

Влияние длительности трудового договора на необходимость формирования резерва

Резерв на оплату отпусков формируется для учета обязательств перед работниками за неиспользованные отпуска. Длительность трудового договора существенно влияет на необходимость и порядок создания такого резерва.

При бессрочном трудовом договоре резерв обязателен, так как работник имеет право на ежегодный оплачиваемый отпуск, который накапливается в течение всего срока работы. Организация должна формировать резерв, исходя из количества неиспользованных дней отпуска по состоянию на отчетную дату.

Для срочных трудовых договоров сроком менее 6 месяцев резерв обычно не создается, поскольку продолжительность работы недостаточна для формирования значительной суммы обязательств по отпуску. Однако, если договор продлевается или работник фактически отработал более полугода, резерв следует формировать пропорционально отработанному времени и количеству накопленных дней отпуска.

Если трудовой договор заключен на срок от 6 месяцев до одного года, резерв формируется с учетом фактического периода работы и соответствующих дней отпуска. При этом важно контролировать фактические даты начала и окончания договора для точного расчета резерва.

Временные и сезонные трудовые договоры с длительностью менее 6 месяцев освобождаются от формирования резерва на оплату отпусков, если иное не предусмотрено внутренними нормативными актами или коллективным договором.

Резерв не формируется и для работников, работающих по гражданско-правовым договорам, вне зависимости от их длительности, поскольку отпускные обязательства по таким договорам не возникают.

Рекомендуется вести учет длительности каждого трудового договора и корректно рассчитывать резерв с учетом фактической продолжительности работы и законодательства, чтобы избежать ошибок в бухгалтерском учете и налогообложении.

Документальное подтверждение права на освобождение от резерва отпусков

Для юридических лиц с упрощенной системой налогообложения необходима выписка из налогового органа, подтверждающая применяемый режим, а также копия свидетельства о регистрации. В случае освобождения индивидуальных предпринимателей следует иметь подтверждающие документы о применении УСН или иных льготных режимов.

При освобождении отдельных категорий работников (например, совместителей или временных сотрудников) требуется личное трудовое соглашение и внутренние приказы, подтверждающие отсутствие необходимости формирования резерва для данных сотрудников.

Все документы должны быть зарегистрированы в учётной системе организации и храниться не менее установленного срока бухгалтерского учёта – обычно 5 лет. Важно обеспечить наличие полного пакета документов для возможных проверок налоговых и аудиторских служб.

Рекомендуется дополнительно составлять внутренние инструкции или положения, закрепляющие порядок подтверждения и ведения учёта освобождаемых от резерва работников и организаций, что минимизирует риски при проверках и повышает прозрачность учёта.

Вопрос-ответ:

Какие организации не обязаны создавать резерв на оплату отпусков?

Организации, в которых все сотрудники работают по срочным договорам с длительностью менее одного года, освобождаются от необходимости формирования резерва на оплату отпусков. Также освобождение распространяется на юридические лица, применяющие упрощённую систему налогообложения и ведущие учёт расходов и доходов по кассовому методу. Индивидуальные предприниматели без наёмных работников, а также организации, в которых отпуска компенсируются сразу при начислении, также не создают такой резерв.

Почему длительность трудового договора влияет на обязательство формирования резерва?

Если трудовой договор заключён на срок менее 12 месяцев, отпускные выплаты обычно планируются и начисляются напрямую без необходимости резервирования, поскольку период отпуска не превышает срок действия договора. В таких случаях создание резерва нецелесообразно, так как обязательства по оплате отпуска возникают и погашаются в пределах одного календарного года и срока договора. Напротив, при бессрочных договорах резерв необходим для корректного отражения предстоящих обязательств.

Какие документы подтверждают право на освобождение от создания резерва на оплату отпусков?

Право на освобождение подтверждается внутренними учетными документами организации и договорами с сотрудниками. Например, копии срочных трудовых договоров с указанием срока менее 12 месяцев, выписки из налогового учёта, подтверждающие применение упрощённой системы налогообложения, а также документы, отражающие порядок выплаты отпускных напрямую при начислении. Важно сохранять такие документы для проверки и обоснования отсутствия резерва в учёте.

Как индивидуальные предприниматели освобождаются от формирования резерва на оплату отпусков?

Индивидуальные предприниматели, работающие без наёмных работников, не обязаны создавать резерв на оплату отпусков, так как у них отсутствуют обязательства по оплате отпусков. Если же предприниматель нанимает сотрудников по срочным договорам с длительностью менее года или применяет кассовый метод учёта в рамках упрощённой системы налогообложения, он также может не создавать резерв. В случае наличия бессрочных договоров с сотрудниками резерв формируется в соответствии с законодательством.