Оплата госпошлины за юридическое лицо может быть произведена не только самой организацией, но и иными лицами, при условии соблюдения требований законодательства. Важно учитывать, кто именно выступает плательщиком, поскольку от этого зависит корректность оформления платежного документа и возможность последующего подтверждения оплаты в государственных органах.

Согласно разъяснениям Минфина России и судебной практике, госпошлину за организацию вправе оплатить как само юридическое лицо, так и третье лицо – физическое или юридическое. Главное условие – в платёжке должны быть корректно указаны реквизиты именно той организации, в интересах которой осуществляется юридически значимое действие (например, подача заявления в суд или регистрацию изменений в ЕГРЮЛ).

Если платёж произведён третьим лицом, но в назначении указаны точные сведения об организации-бенефициаре (ИНН, наименование, причина платежа), государственные органы обязаны принять такой платёж. Однако если в платёжном поручении содержатся ошибки в идентификации плательщика или получателя услуги, существует риск отказа в приёме документов либо признания госпошлины неуплаченной.

Рекомендуется оформлять доверенность, если оплата осуществляется сотрудником или аффилированной компанией. Это не является обязательным требованием, но значительно снижает вероятность споров с регистрирующими или судебными органами.

Может ли оплатить госпошлину директор организации

Директор вправе оплатить государственную пошлину от имени юридического лица при наличии соответствующих полномочий. Такие полномочия могут быть предусмотрены как уставом организации, так и доверенностью, выданной учредителями или иным уполномоченным органом. Без документального подтверждения полномочий оплата может быть признана нецелевым использованием средств или не соответствующей требованиям налогового законодательства.

Если директор действует в пределах своей компетенции и в интересах организации, то он может произвести оплату госпошлины за регистрацию изменений, получение лицензий, подачу иска в арбитражный суд и другие действия. В платёжном поручении или квитанции плательщиком должно быть указано именно юридическое лицо, а не физическое лицо-директор.

При оплате с личного счёта директора необходимо оформить заявление об отнесении суммы на счёт организации и приложить документы, подтверждающие целевое назначение. В противном случае налоговая может отказать в зачёте уплаченной суммы. Оптимально использовать корпоративный расчётный счёт либо банковскую карту организации, чтобы избежать дополнительных процедур.

Важно, чтобы в реквизитах плательщика и в назначении платежа не допускалось указание неверных данных, так как это может привести к отказу в принятии госпошлины уполномоченным органом. Все действия должны быть зафиксированы внутренними документами (приказ, протокол, доверенность), подтверждающими, что директор имел право на совершение такого платежа от имени компании.

Правомерна ли оплата госпошлины бухгалтером

Бухгалтер может оплатить госпошлину за организацию, если действует в пределах своих должностных полномочий и распоряжается средствами на основании надлежащих документов. Однако для правомерности такой оплаты требуется соблюдение нескольких условий.

Во-первых, необходимо наличие доверенности, оформленной на имя бухгалтера. Даже если бухгалтер является штатным сотрудником, распоряжение денежными средствами в интересах организации – юридически значимое действие, требующее подтверждения полномочий. Доверенность может быть выдана в простой письменной форме, если оплата производится без участия нотариуса или банковских операций от имени третьих лиц.

Во-вторых, при оплате от имени организации бухгалтер должен использовать расчетный счет юридического лица. Это обеспечивает идентификацию плательщика и однозначную связь платежа с конкретной организацией. При оплате наличными через кассу банка или почтовое отделение также необходимо указывать ИНН, КПП и наименование организации.

Если же бухгалтер оплачивает госпошлину с личного счета, даже по поручению руководства, необходимо предоставить подтверждающие документы – платежное поручение, доверенность, приказ или иное обоснование. В противном случае такой платеж может быть признан не связанным с деятельностью организации, что повлечет налоговые риски и отказ в учете расходов.

При соблюдении указанных условий оплата госпошлины бухгалтером будет правомерной. Рекомендуется фиксировать все действия документально и хранить копии платежных документов, доверенностей и приказов как минимум до завершения налоговой проверки.

Допускается ли оплата госпошлины работником по доверенности

Работник организации вправе оплатить государственную пошлину от имени юридического лица при наличии надлежащей доверенности. Такая доверенность должна быть оформлена в письменной форме, подписана руководителем организации и содержать чёткие полномочия на совершение конкретного платежа, включая указание реквизитов и суммы.

При оплате госпошлины по доверенности важно, чтобы в назначении платежа было указано наименование организации как плательщика, несмотря на то, что платёж производится со счёта физического лица. Иначе существует риск признания оплаты ненадлежащей, особенно если госпошлина связана с подачей документов в налоговый орган, суд или Росреестр.

Банки, как правило, не требуют предъявления доверенности при проведении платёжных поручений через личный счёт работника. Однако контролирующие и принимающие органы при рассмотрении документов могут запросить подтверждение полномочий лица, производившего оплату.

Для минимизации рисков рекомендуется приложить копию доверенности к комплекту подаваемых документов, а также сохранить платёжное поручение или квитанцию, где указано, что госпошлина уплачена за организацию. Важно использовать корректные КБК и УИН, так как их несоответствие может привести к возврату заявления без рассмотрения.

Оплата госпошлины третьим лицом: законные основания

Третье лицо вправе оплатить госпошлину за организацию при условии, что в платежном документе точно указано, за кого осуществляется платеж. Согласно подпункту 4 пункта 1 статьи 333.18 НК РФ, обязанность по уплате пошлины может быть исполнена иным лицом, если оно действует от имени плательщика либо в его интересах.

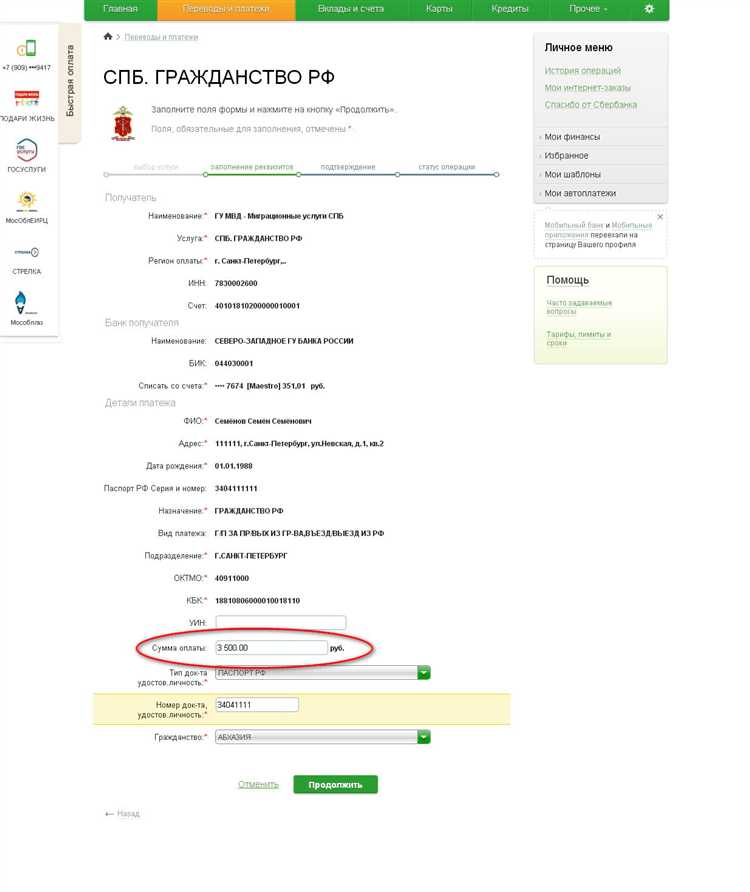

Реквизиты платежного поручения должны содержать корректное наименование плательщика – юридического лица, за которое производится оплата. Плательщиком в строке 8 поручения («Плательщик») указывается организация, в отношении которой совершается юридически значимое действие. В строке 24 («Назначение платежа») обязательно указывается, что госпошлина уплачена за конкретную организацию, с указанием её ИНН и наименования.

Основанием для оплаты могут служить договор, доверенность или иные документы, подтверждающие волеизъявление юридического лица. Отсутствие таких документов может привести к отказу в принятии документа, подтверждающего оплату.

Оплата от третьего лица допустима также при использовании собственных средств, не являющихся средствами организации, если соблюдены требования идентификации. Например, учредитель или контрагент может оплатить пошлину, но при этом важно обеспечить точную формулировку назначения платежа, иначе у регистрирующего органа могут возникнуть вопросы к зачету суммы.

В случае, если госпошлина оплачена третьим лицом, но в документе отсутствует указание на организацию-получателя юридической услуги, платеж может быть признан неподтвержденным. Это создаёт риск отказа в осуществлении юридически значимого действия, особенно при регистрации или лицензировании.

Особенности оплаты госпошлины через расчетный счет организации

Оплата госпошлины через расчетный счет организации осуществляется на основании платежного поручения, оформленного в соответствии с требованиями законодательства. В платёжном документе обязательно указываются реквизиты получателя, сумма госпошлины, основание платежа и корректный КБК (код бюджетной классификации), соответствующий виду услуги.

Средства списываются с расчетного счета организации при наличии достаточного остатка и после подписания платежного поручения уполномоченным лицом. Важно, что оплата должна быть проведена до подачи документов в соответствующий орган, иначе заявка может быть отклонена или рассмотрена с задержкой.

При оплате госпошлины через расчетный счет необходимо строго соблюдать сроки проведения платежа, так как перечисления в бюджет могут занимать от одного до трех рабочих дней. Рекомендуется планировать оплату заранее и контролировать подтверждающие банковские документы – платежное поручение и выписку по счету.

Использование расчетного счета допускается только для оплаты услуг, связанных с деятельностью организации, что подтверждается внутренними документами – приказами или распоряжениями. Оплата, произведенная с расчетного счета, подлежит обязательному бухгалтерскому учету с отражением в регистрах и приложением подтверждающих документов к делу.

При ошибочной оплате или некорректном указании реквизитов возврат средств возможен только после подачи заявления в казначейство или налоговый орган с указанием причины. Следует внимательно проверять правильность данных, чтобы избежать задержек и дополнительных затрат.

Оплата госпошлины через расчетный счет организации является законным и удобным способом, обеспечивающим прозрачность и контроль финансовых операций, при условии строгого соблюдения всех установленных правил и процедур.

Можно ли оплатить госпошлину наличными от имени организации

Оплата государственной пошлины наличными средствами от имени организации возможна, но требует соблюдения строгих правил кассового учета и оформления документов.

Основные требования и особенности:

- Наличные поступают в кассу организации по установленному внутреннему порядку, с обязательным оформлением приходного кассового ордера (ПКО).

- Ответственное лицо должно иметь доверенность на совершение платежа, если оплату производит сотрудник, а не руководитель.

- Оплата госпошлины производится через кассу организации в банке или в платежном терминале с выдачей подтверждающего документа (квитанции, чека).

- Организация должна учитывать, что денежные средства в кассе подлежат строгому контролю согласно требованиям Федерального закона № 54-ФЗ и Правил ведения кассовых операций.

Рекомендации:

- Перед оплатой уточнить реквизиты платежа, назначение и сумму госпошлины.

- Оформить доверенность или распоряжение на сотрудника, если он действует от имени организации.

- Получить кассовый документ, подтверждающий прием наличных, с указанием конкретного назначения платежа.

- Сохранить квитанцию об оплате для бухгалтерского и налогового учета.

Запрещается оплачивать госпошлину наличными напрямую в органы без оформления кассовых документов у организации – это может привести к проблемам при подтверждении расходов и нарушению кассовой дисциплины.

Как оформить платежное поручение при оплате госпошлины

Платежное поручение должно содержать точные реквизиты получателя и плательщика, а также корректно оформленное назначение платежа.

- Получатель: указывается полное наименование бюджетного учреждения или органа, которому направляется госпошлина.

- ИНН и КПП получателя: берутся из официальных данных соответствующего ведомства.

- Расчетный счет и БИК банка получателя: обязательны к точному заполнению.

- Плательщик: наименование организации, ее ИНН, КПП и расчетный счет, с которого списываются средства.

- Сумма платежа: указывается в цифрах, должна соответствовать размеру госпошлины, установленному законом.

- Назначение платежа: формируется по шаблону: «Оплата государственной пошлины за [вид услуги или документа], согласно [указать документ или основание], ИНН плательщика [номер].»

Назначение платежа должно быть максимально конкретным и содержать все обязательные данные для идентификации платежа, иначе средства могут быть возвращены или не засчитаны.

При оплате третьим лицом в назначении платежа дополнительно указываются реквизиты организации, за которую проводится оплата.

Документ подписывается уполномоченным лицом организации и подается в банк вместе с платежным поручением. Квитанцию об оплате сохраняют для подтверждения и отчетности.

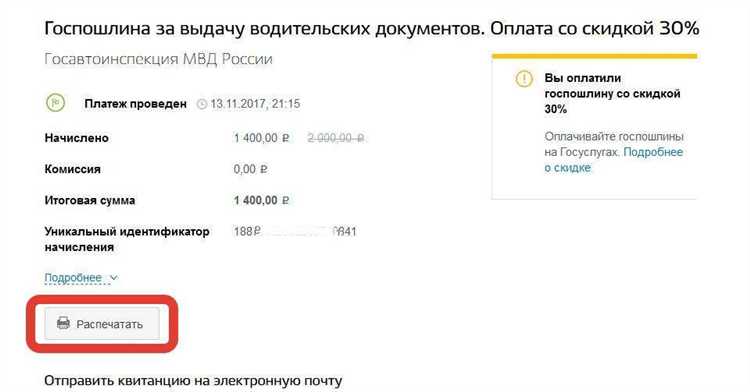

Ответственность за неправильную оплату госпошлины

Неправильная оплата госпошлины влечёт за собой отказ в принятии документов и задержки в рассмотрении заявлений. Если сумма оплачена с ошибками – меньше положенной или за неверную услугу, заявитель обязан доплатить недостающую сумму с учётом срока оплаты.

Повторная оплата без зачёта ранее внесённых средств недопустима. Ошибки в реквизитах платежа (например, неправильный ИНН, КПП или назначение платежа) могут привести к невозможности идентификации платежа налоговыми органами или судами, что требует дополнительного времени и корректировок.

В случаях, когда оплата произведена неуполномоченным лицом или с нарушением внутреннего порядка организации, ответственность за последствия ложится на должностных лиц, допустивших нарушения. Это может повлечь дисциплинарные меры, а при умышленных нарушениях – административную или уголовную ответственность в соответствии с законодательством.

Организация обязана контролировать корректность оформления платежных документов, проверять соответствие суммы, реквизитов и назначения платежа. В противном случае возможны судебные издержки и отказ в предоставлении услуг, связанных с регистрацией или внесением изменений.

Рекомендуется сохранять подтверждающие документы об оплате госпошлины и своевременно контролировать зачисление средств в бюджет, чтобы избежать претензий и дополнительных расходов.

Вопрос-ответ:

Кто имеет право оплатить государственную пошлину за организацию?

Оплатить государственную пошлину за организацию может как сама организация, так и любое другое лицо, включая физических и юридических лиц. Главное — чтобы платеж был корректно оформлен и подтвержден. Закон не ограничивает круг плательщиков, если средства перечислены в полном объеме и указаны верные реквизиты.

Можно ли оплатить госпошлину за организацию сотруднику по доверенности?

Да, сотрудник может оплатить госпошлину по доверенности от имени организации. Доверенность должна быть оформлена в соответствии с требованиями законодательства и содержать полномочия на совершение платежа. В платежном поручении желательно указать реквизиты организации, чтобы исключить ошибки в зачислении средств.

Какие ошибки при оплате госпошлины могут привести к отказу в регистрации организации?

Частые ошибки включают неправильное указание платежных реквизитов, сумму пошлины, назначение платежа или отсутствие подтверждающих документов. Если платеж не идентифицируется как внесенный за конкретную организацию, регистрационный орган вправе отказать в принятии документов до устранения ошибок и предоставления корректных квитанций.

Обязательна ли оплата госпошлины именно с расчетного счета организации?

Нет, законодательство не требует обязательной оплаты исключительно с расчетного счета организации. Пошлину можно оплатить и с личного счета директора, сотрудника, третьего лица, либо наличными через кассу банка, если такая форма разрешена. Главное — правильное оформление платежа и предоставление подтверждения.

Кто несет ответственность за неправильную оплату госпошлины за организацию?

Ответственность за корректность оплаты ложится на плательщика — будь то организация или лицо, осуществляющее платеж. При обнаружении ошибок, которые приводят к задержкам или отказам в регистрации, именно плательщик должен устранить недостатки. Органы регистрации не несут ответственности за ошибки в платежах, если они были допущены плательщиком.