Неправильная организация архивного хранения может привести к утрате важных документов, нарушению сроков хранения и даже к юридическим рискам. Согласно приказу Минкультуры России № 558 от 25 августа 2010 года, компании обязаны обеспечивать учет, систематизацию и сохранность документов в соответствии с утверждёнными сроками хранения. Нарушения в этой сфере влекут административную ответственность по статье 13.20 КоАП РФ.

Основой эффективного архива является номенклатура дел – документ, в котором перечислены все создаваемые дела с указанием сроков их хранения. Этот перечень формируется на основе типовых и отраслевых перечней, утверждённых Росархивом. Например, бухгалтерские документы, влияющие на налогообложение, подлежат хранению не менее пяти лет, а кадровые документы – от 50 до 75 лет, в зависимости от типа.

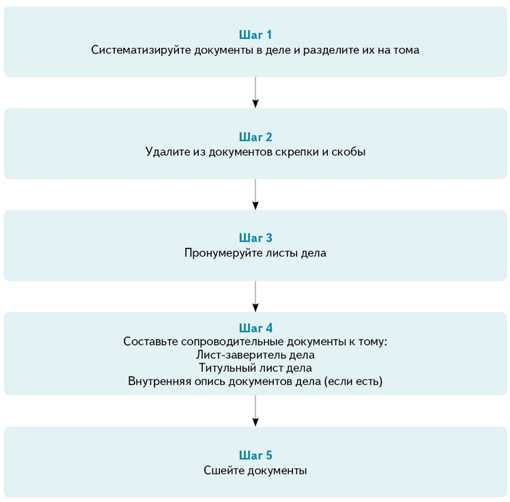

Хранение дел должно быть организовано по структурным единицам: год, индекс дела, заголовок. Документы группируются по дате завершения, после чего подлежат переплёту, нумерации и оформлению заверительных надписей. На корешке папки указывается полное наименование дела, срок хранения и шифр номенклатуры. Оригиналы документов хранятся в помещениях, соответствующих требованиям пожарной и санитарной безопасности.

По окончании сроков хранения архив производит экспертизу ценности дел. Документы, не подлежащие дальнейшему хранению, уничтожаются по акту с привлечением комиссии. Документы постоянного хранения или с исторической значимостью передаются в государственный архив по установленной процедуре.

Как классифицировать документы для архивного хранения

Эффективная классификация документов начинается с определения признаков, по которым они будут систематизированы. Основные критерии – функциональное назначение, срок хранения, структурное происхождение и уровень конфиденциальности.

По функциональному назначению документы разделяют на административные, финансовые, кадровые, юридические, производственные и иные. Каждый тип требует отдельной папки или дела с уникальным индексом и наименованием. Например, приказы по основной деятельности хранятся отдельно от распоряжений по личному составу.

Срок хранения определяется по Перечню типовых управленческих документов. Важно указывать дату начала отсчета срока хранения на обложке дела. Документы делятся на временные (до 5 лет), длительного срока (от 5 до 10 лет) и постоянного хранения. Для дел постоянного хранения дополнительно формируется акт научной ценности.

Классификация по структурному происхождению означает группировку по источнику возникновения – отделам, подразделениям или ответственным лицам. Каждый отдел обязан использовать стандартизированные наименования дел и формировать внутреннюю номенклатуру.

По уровню конфиденциальности выделяют открытые документы, ограниченного доступа и содержащие персональные данные. Хранение таких документов требует раздельного учета, маркировки обложек и соблюдения специальных условий доступа.

Для обеспечения точного поиска каждый классифицированный документ должен быть зарегистрирован в журнале учета с указанием индекса, краткого содержания и срока хранения. Использование кодов, например алфавитно-цифровых индексов, повышает унифицированность и упрощает последующую обработку дел.

Дополнительно рекомендуется внедрять электронную классификацию с возможностью поиска по ключевым метаданным: дате создания, автору, номеру документа и типу. Это особенно важно при переходе на электронные архивы и гибридные системы хранения.

Сроки хранения документов по категориям

Бухгалтерские документы, включая первичные учетные документы, счета-фактуры, акты, накладные, журналы учета, подлежат хранению не менее 5 лет с окончания отчетного года. Для организаций на общей системе налогообложения срок увеличивается до 10 лет.

Кадровые документы, такие как личные карточки работников, приказы о приеме, переводе и увольнении, графики отпусков, акты о дисциплинарных взысканиях, хранятся 75 лет, если они касаются трудовой деятельности. Документы по текущему кадровому администрированию (например, заявки на отпуск) – 5 лет.

Документы по охране труда, включая журналы инструктажей, акты расследования несчастных случаев, протоколы комиссии по проверке знаний, подлежат хранению от 5 до 45 лет в зависимости от типа документа и степени риска производства. Протоколы по аттестации рабочих мест хранятся 45 лет.

Налоговые документы, включающие декларации, расчеты, уведомления, переписку с налоговыми органами, подлежат обязательному хранению в течение 5 лет после окончания налогового периода, в котором они были составлены или использованы.

Документы, связанные с юридической деятельностью – уставы, протоколы собраний, договоры, доверенности – подлежат бессрочному хранению, если они остаются актуальными или содержат долгосрочные обязательства. Завершённые договоры следует хранить не менее 3 лет после окончания срока действия.

Отчетные и плановые документы (бизнес-планы, годовые отчеты, планы развития) хранятся в течение 5 лет. Документы стратегического значения, одобренные советом директоров или учредителями, подлежат постоянному хранению.

Документы по основным средствам (акты ввода в эксплуатацию, акты списания, технические паспорта) необходимо хранить не менее 5 лет после ликвидации объекта. Если имущество имеет длительный срок службы, документы могут сохраняться на протяжении всего срока эксплуатации.

Корреспонденция и внутренние служебные записки, имеющие управленческое значение, подлежат хранению от 3 до 5 лет в зависимости от содержания. Текущая переписка без значимости может уничтожаться спустя 1 год.

Какие документы подлежат обязательной передаче в архив

Архивному хранению подлежат документы, имеющие управленческую, правовую, научную, историческую или культурную ценность. Обязанность передачи таких документов в архив установлена федеральным законодательством, в частности, Законом № 125-ФЗ «Об архивном деле в Российской Федерации» и нормативными актами Росархива.

Передаче в архив подлежат следующие категории документов:

1. Управленческая документация: приказы по основной деятельности, протоколы заседаний коллегиальных органов, положения и инструкции, регламенты, организационные схемы. Срок хранения – от 5 лет до постоянно, в зависимости от значимости документа.

2. Кадровые документы: личные дела сотрудников, приказы о приеме, переводе, увольнении, графики отпусков, трудовые договоры, штатные расписания. Документы с длительным сроком хранения (от 50 лет до постоянно) подлежат передаче в архив по завершении срока текущего хранения в организации.

3. Финансово-хозяйственные документы: бухгалтерские отчеты, балансы, годовые планы, сметы, акты инвентаризации, документы по учету имущества, договоры с контрагентами, документы по расходованию бюджетных средств. Срок хранения зависит от вида документа, но годовая бухгалтерская отчетность, как правило, хранится постоянно.

4. Документы по охране труда и технике безопасности: журналы инструктажей, акты расследования несчастных случаев, приказы по безопасности. Значимые документы из этой категории подлежат передаче в архив после истечения установленных сроков хранения.

5. Научно-техническая документация: чертежи, технические описания, проекты, патенты, опытные образцы. Если они имеют долговременную ценность или используются в производственном процессе, они передаются в архив на постоянное хранение.

6. Правоустанавливающие документы: лицензии, свидетельства о регистрации, уставы, решения о создании, реорганизации или ликвидации организации. Эти документы обязательно подлежат передаче в архив, так как имеют юридическую силу на протяжении всего срока существования организации и после ее ликвидации.

Передача осуществляется по утвержденным актам отбора и номенклатуре дел, согласованной с государственным или муниципальным архивом. Документы должны быть оформлены в соответствии с требованиями архивных правил: прошиты, пронумерованы и снабжены внутренними описями.

Порядок оформления номенклатуры дел

Оформление номенклатуры начинается с анализа функций структурных подразделений. Для каждой функции выявляются виды документов, создаваемых в процессе её реализации. Далее составляется проект номенклатуры дел, согласовываемый с архивной службой или экспертной комиссией.

Документ составляется на определённый календарный год, в виде таблицы с обязательными графами:

| Индекс дела | Заголовок дела | Срок хранения | Основание срока | Примечание |

|---|---|---|---|---|

| 01-01 | Приказы по основной деятельности | 5 лет | Перечень 2020 № 236 | Хранится в канцелярии |

Индексация дел осуществляется по принципу: номер структурного подразделения – порядковый номер дела. Заголовки дел формулируются точно, без сокращений и обобщений, отражая содержание документов. При указании срока хранения необходимо ссылаться на действующий нормативный перечень.

После утверждения руководителем организации номенклатура становится обязательным инструментом документооборота. В течение года все дела должны заводиться и закрываться строго в соответствии с утверждённым перечнем.

В конце года номенклатура используется при передаче дел в архив, а также для составления актов на уничтожение документов с истекшим сроком хранения. Ежегодно документ подлежит уточнению и утверждению на следующий год.

Как организовать учет и регистрационные карточки дел

Учет дел в архиве осуществляется с помощью регистрационных карточек, обеспечивающих оперативный контроль за движением документов и их сохранность. Для эффективной организации учета необходимо придерживаться последовательного подхода при создании и заполнении карточек.

Регистрационная карточка заполняется на каждое дело, включенное в номенклатуру. Она содержит строго определенные реквизиты, позволяющие точно идентифицировать дело и отслеживать его местонахождение.

- Индекс дела по номенклатуре.

- Заголовок дела, полностью соответствующий номенклатуре.

- Даты открытия и закрытия дела.

- Количество листов (после подшивки и нумерации).

- Фамилия и должность лица, ответственного за формирование дела.

- Место хранения (номер полки, шкафа, архива).

- Отметка о передаче в архив с указанием даты и номера акта передачи.

Карточки ведутся централизованно архивариусом или уполномоченным работником. Допускается как бумажный, так и электронный формат при условии сохранения структурированных данных и возможности фильтрации по основным полям.

Для обеспечения достоверности учета:

- При открытии нового дела карточка оформляется немедленно.

- Все изменения (движение дела, замена ответственного лица, выдача дела во временное пользование) фиксируются с точным указанием даты и основания.

- После завершения дела карточка обновляется: указывается итоговое количество листов, способ переплета, ставится подпись ответственного лица.

Контроль за корректностью ведения карточек осуществляется в процессе ежегодной проверки наличия дел и сверки с номенклатурой. Несоответствия устраняются незамедлительно, с обязательным оформлением исправлений в карточке и внесением изменений в учетные журналы, если таковые ведутся дополнительно.

Требования к помещениям и условиям хранения документов

Помещения для хранения документов должны обеспечивать сохранность материалов от физических, химических и биологических повреждений.

- Температура воздуха – от +18 до +22 °C с отклонением не более ±2 °C.

- Относительная влажность – 45–60%, отклонения недопустимы, чтобы избежать плесени и высыхания бумаги.

- Вентиляция должна быть организована так, чтобы обеспечивать циркуляцию воздуха без сквозняков.

- Освещение – естественное и искусственное, без прямого попадания солнечных лучей на документы, чтобы предотвратить выцветание и деградацию материалов.

- Запрещено хранение документов в помещениях с источниками загрязнения воздуха: отопительные приборы без очистки, химические вещества и т.п.

- Полы и стены – гладкие, прочные, с защитой от плесени, грызунов и насекомых.

- Пожарная безопасность обеспечивается установкой систем обнаружения и тушения пожара, а также наличием огнестойких шкафов для особо ценных документов.

Для удобства работы и учета должна быть выделена отдельная зона для приема, обработки и выдачи документов с регистрационными карточками и местом для временного хранения.

Шкафы и стеллажи должны быть металлическими или антисептированными деревянными, с возможностью регулировки полок, чтобы исключить деформацию и повреждение документов.

Доступ к архивным материалам ограничивается, необходимо вести журнал учета посетителей и выдачи документов.

Как проводить экспертизу ценности архивных документов

Экспертиза ценности архивных документов начинается с анализа их происхождения, содержания и значения для учреждения или общества. Оценка основывается на правовом, историческом, научном и информационном значении документов.

Первым этапом является формирование экспертной комиссии, состоящей из специалистов по архивному делу, профильных экспертов и представителей организации. Важно, чтобы комиссия обладала знаниями в области документооборота, истории и законодательства.

Документы классифицируются по категориям ценности: обязательные к хранению, временного хранения и подлежащие уничтожению. Для этого применяют нормативные акты, регламентирующие сроки хранения и условия передачи в архив.

Эксперты оценивают уникальность информации, документальную достоверность и возможное использование в будущем. Особое внимание уделяется оригинальным и редким материалам, отражающим значимые события, решения или персоналии.

Оценивая состояние носителя, учитывают сохранность бумаги, чернил, формата и технологических особенностей. Повреждённые или устаревшие носители могут требовать оцифровки или реставрации для сохранения информации.

Результаты экспертизы фиксируются в акте, который содержит перечень документов с указанием категории ценности и рекомендаций по срокам хранения. Документы, признанные ценными, подлежат обязательной передаче в архивные хранилища.

Регулярное проведение экспертизы обеспечивает актуализацию архивных фондов и оптимизацию их состава, снижая риски потери значимых сведений и соблюдая законодательные требования.

Порядок уничтожения документов с истекшим сроком хранения

Уничтожение документов производится только после истечения установленного срока хранения, закрепленного в номенклатуре дел и соответствующих нормативных документах. Перед уничтожением необходимо провести экспертизу ценности документов, чтобы подтвердить отсутствие необходимости их дальнейшего хранения.

Процесс уничтожения начинается с составления акта уничтожения, в котором фиксируются перечень документов, сроки их хранения, основание для уничтожения и ответственные лица. Акт утверждается руководителем организации или уполномоченным лицом.

Уничтожение должно проводиться в условиях, исключающих возможность восстановления информации. Для бумажных документов рекомендуется механическое измельчение (шредирование) либо сжигание в специальных печах, отвечающих требованиям пожарной безопасности. Электронные носители подлежат уничтожению путем физического разрушения или перезаписи с использованием специализированного программного обеспечения.

Ответственные за уничтожение лица обязаны обеспечить контроль за процессом и сохранить подтверждающие документы (акты, отчеты). В случае уничтожения документов, содержащих конфиденциальную информацию, необходимо соблюдать дополнительные меры безопасности и регламентированные процедуры.

Все операции по уничтожению должны проводиться в соответствии с внутренними инструкциями организации и законодательством, регулирующим архивное дело и защиту информации.

Вопрос-ответ:

Какие документы подлежат обязательному хранению в архиве организации?

Обязательному хранению подлежат документы, связанные с деятельностью организации и имеющие юридическую, финансовую или историческую ценность. Это, например, учредительные документы, договоры, бухгалтерские отчёты, кадровые дела, а также документы, регламентирующие производственные процессы. Перечень таких документов определяется законодательством и внутренними нормативами учреждения.

Как правильно организовать систему учёта архивных документов?

Для организации учёта архивных документов применяется номенклатура дел — перечень групп документов по видам деятельности и срокам хранения. Каждое дело регистрируется с присвоением уникального номера и описания содержания. Ведение регистрационных карточек и электронных баз позволяет быстро находить нужные материалы и контролировать сроки хранения и передачи документов в архив.

Какие условия необходимы для хранения бумажных архивных документов, чтобы избежать их порчи?

Для сохранности бумажных документов требуется помещение с устойчивым температурным режимом около +18–22°C и влажностью 40–60%. Важно избегать попадания прямых солнечных лучей и резких перепадов температуры. Помещение должно быть защищено от пыли, насекомых и грызунов, а также иметь хорошую вентиляцию. Для дополнительной защиты применяют специальные архивные коробки и папки из кислотонейтральных материалов.

Как проводится уничтожение документов после истечения срока хранения?

Уничтожение документов проводится по акту, оформленному комиссией, ответственным за архив. Перед уничтожением проверяют отсутствие запретов на уничтожение (например, судебных или налоговых). Процесс уничтожения должен исключать восстановление информации, обычно используется шредер или спецтехника для измельчения бумаги. После завершения составляется отчёт с перечнем уничтоженных дел.

Можно ли использовать электронные версии документов вместо бумажных при архивном хранении?

Электронные версии документов могут служить дополнением к бумажным, но замена допускается только при соблюдении нормативных требований: документы должны быть заверены электронной подписью, обеспечена их целостность и доступность. В ряде случаев законодательство требует обязательного хранения оригиналов на бумаге, поэтому решение о переходе на электронный архив принимается с учётом специфики деятельности и действующих норм.