В 2022 году порядок предоставления аудиторского заключения регулируется статьёй 23 Федерального закона № 307-ФЗ «Об аудиторской деятельности» и зависит от типа организации и формы отчетности. Компании, подлежащие обязательному аудиту, обязаны направлять аудиторское заключение вместе с бухгалтерской (финансовой) отчетностью в налоговые органы и Банк России (при наличии соответствующего надзора).

Юридические лица, обязанные публиковать отчетность в Едином федеральном реестре сведений о фактах деятельности юридических лиц (ЕФРСФДЮЛ), должны разместить аудиторское заключение на официальном сайте fedresurs.ru в течение трёх рабочих дней после утверждения отчетности. Также предусмотрено размещение в системе раскрытия информации Центробанка (disclosure.ru) для эмитентов ценных бумаг и организаций, подконтрольных Банку России.

Если организация обязана представлять отчетность в Росстат, аудиторское заключение в его составе также передаётся через электронные каналы связи с электронной подписью. Формат передачи регулируется приказами Росстата и зависит от установленной формы отчетности (например, № 1-организация, № П-3 и др.).

С 2022 года запрещено предоставление аудиторского заключения на бумажном носителе в государственные органы – используются исключительно электронные форматы через оператора ЭДО или личные кабинеты на соответствующих порталах (например, ФНС – через nalog.ru, Банк России – через lkcbr.ru).

Нарушение сроков и порядка предоставления аудиторского заключения может повлечь административную ответственность по статье 19.7 КоАП РФ. Поэтому рекомендуется заранее согласовать сроки подписания и утверждения отчетности с аудитором и обеспечить техническую готовность для своевременной передачи документов.

Сроки представления аудиторского заключения в разные органы

В 2022 году сроки сдачи аудиторского заключения варьировались в зависимости от органа, которому оно предназначалось. Для организаций, подлежащих обязательному аудиту, ключевой срок – не позднее 10 рабочих дней с даты подписания заключения аудитором и руководителем организации. Это требование установлено пунктом 7 статьи 13 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности».

В Федеральную налоговую службу аудиторское заключение представляется вместе с бухгалтерской отчетностью. При этом, если отчетность сдается в электронном виде, то заключение прикрепляется в составе единого пакета документов. Срок сдачи – не позднее 31 марта года, следующего за отчетным, если иной срок не установлен нормативными актами для конкретной категории налогоплательщиков.

В Банк России аудиторское заключение обязаны представлять кредитные, страховые организации, профучастники рынка ценных бумаг и иные регулируемые субъекты. Срок – не позднее 120 календарных дней после окончания отчетного года, согласно Указанию Банка России № 3959-У. Однако для отдельных организаций сроки могут быть сокращены внутренними нормативами регулятора.

Если аудиторское заключение направляется в государственные органы, участвующие в государственном контроле (например, в Росимущество), срок и способ передачи определяются условиями соответствующего запроса или положениями отраслевого законодательства. В таких случаях необходимо ориентироваться на конкретные предписания или договорные обязательства.

Несвоевременное представление аудиторского заключения может повлечь за собой административную ответственность по статье 19.7 КоАП РФ. Рекомендуется вести внутренний учет сроков подписания и сдачи документов, фиксировать дату отправки и получать подтверждение доставки от получателя.

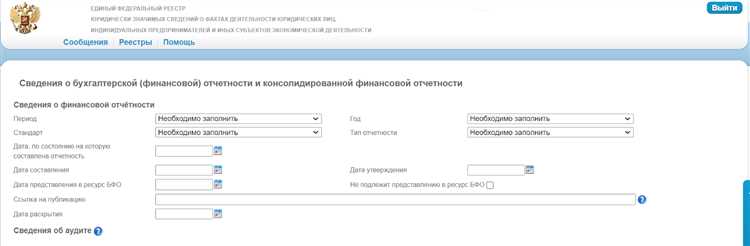

Порядок сдачи аудиторского заключения в налоговую инспекцию

Аудиторское заключение представляется в налоговый орган вместе с бухгалтерской (финансовой) отчетностью, если такая обязанность предусмотрена законодательством. В 2022 году юридические лица, подлежащие обязательному аудиту, обязаны были направить заключение в составе отчетного пакета через систему «Контур-Экстерн», «Такском» или иной оператор электронного документооборота (ЭДО).

Непредставление аудиторского заключения в установленные сроки влечёт правовые последствия в соответствии с действующим законодательством. Согласно пункту 5 статьи 18 Федерального закона № 307-ФЗ «Об аудиторской деятельности», юридическое лицо обязано направить аудиторское заключение в налоговый орган одновременно с бухгалтерской (финансовой) отчетностью.

Если аудиторское заключение не передано в ИФНС, то на основании статьи 19.7.5-1 КоАП РФ возможно наложение административного штрафа. Размер санкции составляет от 5 000 до 10 000 рублей для должностных лиц и от 100 000 до 500 000 рублей для юридических лиц. При повторном нарушении штраф может быть увеличен, а также возможно применение дисквалификации должностного лица.

При установлении факта непредставления аудиторского заключения ФНС вправе запросить разъяснения и инициировать проверку. В ряде случаев, если непредставление повлекло сокрытие существенной информации, возможно переквалифицировать действия по статье 15.11 КоАП РФ, связанной с грубым нарушением правил ведения бухгалтерского учета и представления отчетности.

Для исключения рисков рекомендуется обеспечить сдачу заключения одновременно с отчетностью через операторов электронного документооборота или посредством личного кабинета на сайте ФНС. Все переданные документы должны иметь корректную цифровую подпись и подтверждение доставки.

Организациям, подпадающим под обязательный аудит, следует заранее планировать сроки взаимодействия с аудитором, чтобы избежать задержек и возможных санкций. Хранение копий подтверждающих документов также является важной частью документального сопровождения сдачи отчетности.