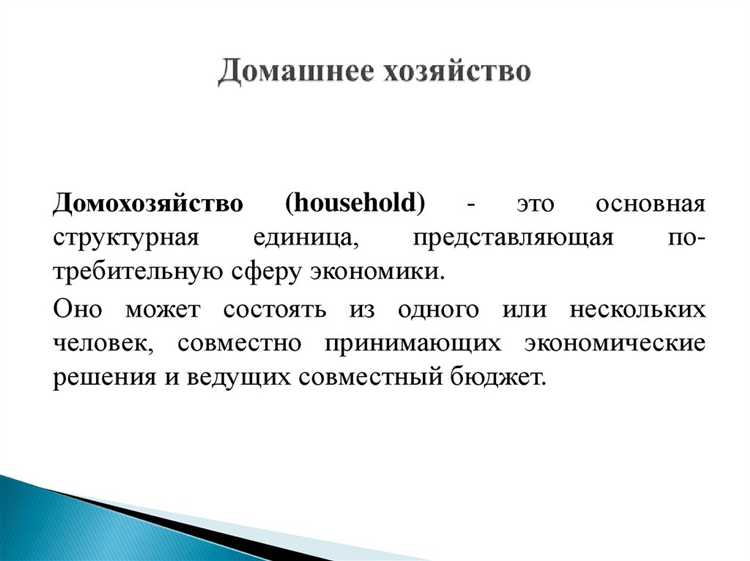

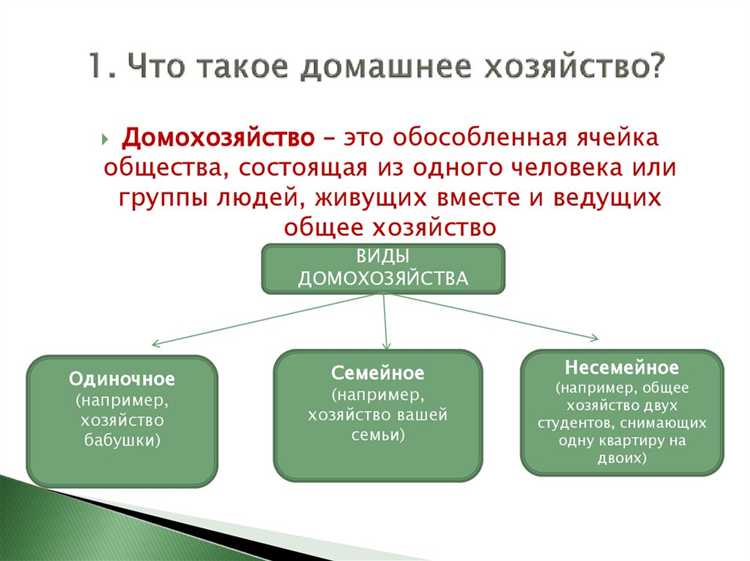

Домохозяйство представляет собой базовую экономическую единицу, объединяющую лиц, проживающих вместе и ведущих совместное хозяйство. В экономическом анализе домохозяйства рассматриваются как субъекты, принимающие решения о потреблении, сбережениях и распределении доходов. По данным Росстата, на 2023 год в России насчитывается около 55 миллионов домохозяйств, что подтверждает масштаб влияния этой категории на внутренний рынок.

Экономическая значимость домохозяйств определяется их ролью в формировании совокупного спроса и предложений рабочей силы. Домохозяйства не только потребляют товары и услуги, но и поставляют ресурсы – труд, капитал – которые используются предприятиями. В современных условиях анализ поведения домохозяйств помогает выявлять тенденции потребления и прогнозировать изменения экономической активности.

Для эффективного экономического планирования важно учитывать демографические и социальные характеристики домохозяйств: размер, состав, доходы и уровень потребления. Это позволяет адаптировать государственную политику и бизнес-стратегии, обеспечивая баланс между производством и спросом.

Как домохозяйство формирует потребительский спрос

Доход домохозяйства формирует бюджет, из которого распределяются расходы. По данным Росстата, средний уровень потребления в городских домохозяйствах в 2023 году составлял около 35 000 рублей на человека в месяц, что определяет максимальную величину спроса на основные товары и услуги.

Возрастная структура влияет на приоритеты покупок: семьи с детьми увеличивают спрос на детские товары и образование, пожилые домохозяйства – на медицинские услуги и товары для здоровья. Количество членов домохозяйства также влияет на объем потребления продуктов питания и коммунальных услуг.

Формирование спроса осуществляется через выбор конкретных товаров, учитывающих качество, цену и бренд. Анализ поведения показывает, что более 60% потребительских решений принимается с учетом соотношения цена-качество, а около 25% – под влиянием рекомендаций и маркетинговых акций.

Рекомендации для бизнеса: изучать доходы и структуру целевых домохозяйств для адаптации ассортимента и ценовой политики, а также использовать сегментированный маркетинг, учитывающий возраст и семейное положение. Для повышения лояльности важно предлагать товары, соответствующие потребностям конкретных групп домохозяйств.

Виды доходов домохозяйств и их влияние на экономику

Доходы домохозяйств классифицируются по источникам и формам получения. Основные виды включают:

- Заработная плата и вознаграждения за труд – основной источник дохода для большинства домохозяйств. Этот вид стимулирует потребительский спрос, поддерживая производство и рынок услуг.

- Доходы от предпринимательской деятельности – включают прибыль от малого и среднего бизнеса, что способствует развитию частного сектора и увеличению налоговых поступлений.

- Доходы от собственности – арендные платежи, дивиденды, проценты по вкладам. Они влияют на инвестиционную активность и распределение капитала в экономике.

- Социальные трансферты – пенсии, пособия, субсидии. Поддерживают уровень жизни у социально уязвимых групп, снижая социальное неравенство и стимулируя внутренний спрос.

- Прочие доходы – временные заработки, подарки, выигрыши, которые хотя и нерегулярны, могут влиять на краткосрочные изменения в потреблении.

Экономическое воздействие каждого вида доходов проявляется в нескольких аспектах:

- Уровень потребления. Домохозяйства с регулярной заработной платой имеют более стабильные траты, что способствует устойчивому развитию внутреннего рынка.

- Сбережения и инвестиции. Доходы от собственности и предпринимательства чаще направляются на накопления и вложения, что стимулирует экономический рост и инновации.

- Социальная стабильность. Социальные трансферты снижают риск бедности и экономической нестабильности, что положительно сказывается на общем уровне жизни и потребительском спросе.

Рекомендации для эффективной экономической политики в области доходов домохозяйств:

- Повышение уровня занятости и заработной платы для увеличения базовых доходов.

- Развитие программ поддержки предпринимательства для диверсификации доходов.

- Оптимизация социальных выплат с целью обеспечения целевой помощи и стимулирования экономической активности.

- Стимулирование накоплений и инвестиций через налоговые льготы и финансовое просвещение.

Распределение расходов внутри домохозяйства

Распределение расходов в домохозяйстве напрямую влияет на уровень жизни и экономическую стабильность семьи. Среднестатистические данные Росстата показывают, что порядка 40% бюджета домохозяйства приходится на питание, 20% – на жильё и коммунальные услуги, 15% – на транспорт и связь, около 10% – на образование и здравоохранение, а оставшиеся 15% расходуются на прочие нужды и сбережения.

Оптимальное распределение расходов зависит от состава и доходов домохозяйства. В семьях с детьми доля расходов на образование и медицинское обслуживание может превышать средние показатели, тогда как в домохозяйствах пенсионеров больше тратится на здравоохранение и коммунальные услуги.

Для эффективного управления бюджетом рекомендуется фиксировать все статьи расходов с ежемесячным анализом. Это позволяет выявлять необязательные траты и перераспределять средства на приоритетные нужды. Например, сокращение затрат на транспорт за счет перехода на общественный транспорт может увеличить фонд сбережений.

Важно также планировать резервы на непредвиденные расходы – минимум 10% от дохода должно оставаться свободным для экстренных ситуаций. Домохозяйства, придерживающиеся таких правил, реже сталкиваются с финансовыми трудностями и имеют возможность инвестировать в долгосрочные цели.

Контроль над расходами внутри домохозяйства повышает экономическую устойчивость и улучшает качество жизни, способствуя рациональному использованию доступных ресурсов.

Домохозяйство как производитель на рынке труда

Домохозяйства выступают ключевыми субъектами на рынке труда, формируя предложение рабочей силы. Каждый член домохозяйства предоставляет свои трудовые ресурсы, которые включают квалификацию, опыт и время, доступное для работы. Общее количество и качество рабочей силы напрямую зависят от структуры домохозяйства – количества трудоспособных членов, их уровня образования и профессиональных навыков.

Распределение рабочего времени внутри домохозяйства влияет на объем предлагаемой на рынке труда занятости. Например, при увеличении участия женщин в трудовой деятельности меняется и общий профиль предложения рабочей силы. Домохозяйства принимают решения, учитывая доходы, затраты на уход за детьми, образовательные потребности и уровень заработных плат, что формирует динамику предложения труда.

Современные экономические исследования показывают, что повышение уровня образования членов домохозяйства коррелирует с ростом трудовой активности и мобильности на рынке труда. Инвестиции домохозяйств в образование и профессиональное развитие способствуют увеличению производительности труда и расширению возможностей для занятости в высокотехнологичных и инновационных секторах экономики.

Для эффективного участия на рынке труда домохозяйствам рекомендуется планировать баланс между рабочим временем и семейными обязанностями, а также ориентироваться на повышение квалификации и переквалификацию в соответствии с требованиями рынка. Государственная поддержка в виде программ профессионального обучения и доступ к социальным сервисам могут существенно повысить трудовую активность и доходность домохозяйств.

Влияние демографических факторов на структуру домохозяйств

Демографические изменения существенно трансформируют состав и типы домохозяйств. Основные факторы – уровень рождаемости, возрастная структура населения, миграция и продолжительность жизни – оказывают прямое воздействие на численность и конфигурацию домашних ячеек.

- Снижение рождаемости. Уменьшение числа детей в семьях ведет к сокращению многодетных домохозяйств и росту доли домохозяйств с одним-двумя членами.

- Старение населения. Увеличение доли пожилых приводит к росту количества домохозяйств с одинокими пенсионерами или парами без детей, что меняет потребности на рынке жилья и социальных услуг.

- Миграция. Внутренняя и внешняя миграция изменяет географическое распределение домохозяйств, увеличивая число молодых одиноких или временных домохозяйств в крупных городах.

- Уровень брачности и разводов. Рост числа разводов увеличивает долю неполных домохозяйств, где проживают один родитель с детьми, что влияет на структуру потребления и социальную поддержку.

Для эффективного планирования социальной политики и рынка жилья необходимо учитывать:

- Мониторинг динамики возрастных групп и адаптация инфраструктуры под стареющее население.

- Разработка программ поддержки неполных и многодетных семей с учетом их растущей доли.

- Учет миграционных потоков при формировании жилых районов и сервисов.

Такие меры позволят обеспечить сбалансированное развитие и повысить качество жизни различных типов домохозяйств в условиях демографических изменений.

Роль домохозяйств в формировании сбережений и инвестиций

Сбережения домохозяйств аккумулируются в различных формах: депозиты в банках, покупка ценных бумаг, пенсионные фонды и накопительные страховые программы. При этом процентная ставка по вкладам и инфляционные ожидания существенно влияют на мотивацию к сбережению и выбор инструментов.

Инвестиционная активность домохозяйств стимулирует развитие фондового рынка и способствует финансированию предприятий. По данным Московской биржи, около 40% физических лиц в России участвуют в инвестициях через акции и облигации, что обеспечивает приток капитала в реальные сектора экономики.

Эффективное формирование сбережений требует повышения финансовой грамотности населения и расширения доступных инструментов инвестирования. Государственные программы поддержки долгосрочных накоплений, например, индивидуальные инвестиционные счета (ИИС), стимулируют перевод средств домохозяйств из наличных в финансовые активы.

Рекомендуется диверсификация сбережений с учетом риска и доходности, что повышает устойчивость экономической системы и обеспечивает стабильное финансирование инновационных проектов. Для домохозяйств важна регулярная оценка инвестиционного портфеля и адаптация стратегии в условиях рыночных изменений.

Таким образом, домохозяйства формируют базис для сбережений и инвестиций, поддерживая экономический рост и развитие инфраструктуры, а системные меры по улучшению финансового поведения населения способны повысить эффективность этого процесса.

Вопрос-ответ:

Что такое домохозяйство с экономической точки зрения?

Домохозяйство — это группа людей, совместно проживающих и ведущих общее хозяйство, которые объединяют свои доходы и расходы для удовлетворения потребностей. В экономике домохозяйство рассматривается как единица, которая принимает решения о потреблении, сбережениях и участии в рынке труда.

Какая роль домохозяйств в формировании спроса на товары и услуги?

Домохозяйства являются основными потребителями на рынке. Их решения о том, что и сколько покупать, напрямую влияют на спрос в экономике. Изменения в доходах или предпочтениях домохозяйств могут приводить к колебаниям спроса на разные категории товаров и услуг.

Как структура домохозяйства влияет на его экономическое поведение?

Размер и состав домохозяйства определяют его потребности и возможности. Например, многодетные семьи обычно имеют более высокие расходы на питание и образование, тогда как одинокие люди могут больше сберегать. Возрастные характеристики влияют на уровень потребления и сбережений.

Почему домохозяйства считаются источником рабочей силы?

Домохозяйства предоставляют на рынок труда своих членов — работников. Именно члены домохозяйства участвуют в экономической деятельности, выполняя работу и получая доход, который затем расходуется на удовлетворение нужд семьи.

Каким образом домохозяйства влияют на инвестиционные процессы в экономике?

Сбережения домохозяйств формируют значительную часть ресурсов для инвестиций. Они могут вкладывать средства в банковские вклады, ценные бумаги или недвижимость. Такие вложения стимулируют развитие производства и экономический рост.