Налоговый вычет за лечение можно получить не только за стандартные медицинские услуги, но и за процедуры, признанные дорогостоящими. Перечень таких видов лечения утверждён приказом Минздрава России № 289 от 2019 года. Он включает, например, химиотерапию, радиотерапию, пересадку органов, эндопротезирование, лечение методом ЭКО, а также операции на сердце и головном мозге. Эти виды помощи отличаются высокой стоимостью и, в отличие от обычных медицинских расходов, не ограничены максимальной суммой вычета в 120 000 рублей.

Дорогостоящее лечение должно быть указано в официальной справке по форме № 289, которую выдаёт медицинская организация, имеющая соответствующую лицензию. В справке напротив конкретной строки должен стоять код «2» – именно он подтверждает право на неограниченный по сумме вычет. Если указан код «1», то лечение не считается дорогостоящим и подпадает под общий лимит.

Для оформления вычета потребуется подтверждение расходов: договор с клиникой, чеки об оплате и правильно оформленная справка. Обращать внимание нужно на наименование процедуры – она должна точно соответствовать формулировке в перечне дорогостоящих видов лечения. Любые расхождения могут стать основанием для отказа в вычете. Особенно это важно при лечении в частных медицинских центрах, где нередко используются собственные термины.

Рекомендуется заранее сверять запланированное лечение с утверждённым перечнем, чтобы понять, подпадает ли оно под статус дорогостоящего. Также важно убедиться, что клиника вправе оказывать соответствующие услуги и оформляет документы в соответствии с требованиями налоговой службы.

Какие медицинские услуги признаются дорогостоящими по НК РФ

Согласно подпункту 3 пункта 1 статьи 219 Налогового кодекса РФ, дорогостоящими признаются медицинские услуги, включённые в специальный перечень, утверждённый Постановлением Правительства РФ №201 от 19.03.2001. Такие услуги не ограничиваются суммой вычета в 120 000 рублей – налогоплательщик вправе получить социальный вычет в размере фактически понесённых расходов.

К дорогостоящим видам лечения отнесены, в частности:

– высокотехнологичная медицинская помощь (например, операции с применением роботизированных систем, эндопротезирование, пересадка органов);

– химиотерапия, лучевая терапия и другие методы лечения онкологических заболеваний;

– процедуры по экстракорпоральному оплодотворению (ЭКО);

– курсы лечения в условиях специализированных стационаров при тяжелых хронических или редких заболеваниях;

– дорогостоящие нейрохирургические и кардиохирургические вмешательства.

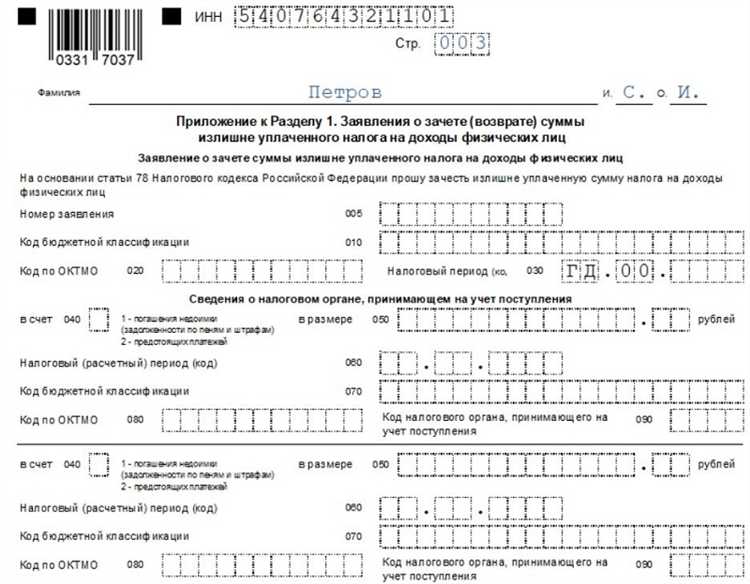

Для получения вычета необходимо предоставить договор с медицинским учреждением, платежные документы и справку об оплате медицинских услуг по форме, утверждённой ФНС. В справке должна быть указана отметка о том, что услуги относятся к дорогостоящим.

Услуги, не включённые в перечень, даже при высокой стоимости (например, платные анализы, консультации специалистов, стоматология без имплантации), не дают права на вычет сверх лимита.

Перечень заболеваний и видов лечения, включённых в Постановление Правительства

Постановление Правительства РФ № 201 от 19 марта 2001 года определяет перечень дорогостоящих видов лечения, дающих право на социальный налоговый вычет без ограничения по сумме.

В перечень входят операции по пересадке органов и тканей, включая костный мозг, сердце, почки и печень. Включены хирургические вмешательства на сердце и сосудах – шунтирование, стентирование, замена клапанов, установка кардиостимуляторов.

Также в список входят протезирование крупных суставов, сложные нейрохирургические операции, лечение онкологических заболеваний с применением химиотерапии и радиотерапии, а также терапия тяжёлых форм эндокринных и аутоиммунных заболеваний.

Процедуры экстракорпорального оплодотворения включены при наличии медицинских показаний. Перечислены также методы лечения гепатитов B и C, рассеянного склероза, муковисцидоза и других тяжёлых хронических заболеваний, требующих высокотехнологичной терапии.

Для подтверждения дорогостоящего лечения необходима справка по форме № 289 с кодом «2». Без этого кода налоговый вычет ограничивается общей суммой 120 000 рублей в год.

Рекомендуется перед оплатой услуг уточнять у медицинского учреждения, входит ли конкретное лечение в утверждённый перечень и возможно ли получение соответствующей справки для вычета.

Как отличить дорогостоящее лечение от обычного при оформлении вычета

Дорогостоящее лечение для налогового вычета определяется перечнем медицинских услуг и заболеваний, утверждённым Правительством РФ. Для подтверждения статуса лечения как дорогостоящего необходимы документы, отражающие затраты и вид медицинской помощи.

Основные критерии для отличия дорогостоящего лечения:

- Стоимость одной услуги превышает 15 000 рублей – порог, установленный для дорогостоящих медицинских услуг.

- Лечение относится к заболеваниям из утверждённого списка (например, онкология, тяжелые хронические заболевания, ВИЧ-инфекция, заболевания крови, органные трансплантации и др.).

- Медицинские услуги оказываются специализированными клиниками или лицензированными центрами с документальным подтверждением.

Для оформления вычета необходимо предоставить:

- Договор с медицинским учреждением, в котором указана стоимость и вид услуг.

- Чек или кассовый чек об оплате.

- Медицинские документы (направления, справки, диагноз), подтверждающие необходимость дорогостоящего лечения.

Если лечение не входит в перечень дорогостоящих, либо стоимость услуги не достигает установленного порога, налоговый вычет будет оформлен как обычный, с другими лимитами и условиями.

Для исключения ошибок следует внимательно сверять сведения в медицинских документах с официальным перечнем и консультироваться с налоговым специалистом.

Какие документы подтверждают статус дорогостоящего лечения

Для подтверждения права на налоговый вычет по дорогостоящему лечению необходимо предоставить пакет документов, который включает:

1. Медицинские заключения и назначения. Обязательны оригиналы или копии справок от лечащего врача, выписанных медицинских протоколов, а также направление на лечение с указанием диагноза и рекомендованных процедур.

2. Документы, подтверждающие оплату. Квитанции, чеки, платежные поручения или банковские выписки, где указана сумма, дата и получатель платежа. Оплата должна быть произведена официально, от медицинской организации или аптеки, включенной в перечень.

3. Лицензии и сертификаты медицинских учреждений. В ряде случаев налоговая инспекция требует подтверждения того, что лечение проведено в учреждениях, имеющих лицензию на данный вид медицинской деятельности.

4. Договоры с медицинскими учреждениями. Для дорогостоящих услуг часто требуется копия договора, заключенного с клиникой, где отражены условия и стоимость лечения.

Все документы должны содержать четкие данные: наименование пациента, дату оказания услуг, перечень процедур и итоговую сумму. Несоответствие или отсутствие ключевых сведений может стать причиной отказа в вычете.

Рекомендуется сохранять оригиналы или заверенные копии, так как налоговые органы могут запрашивать подтверждения на любом этапе проверки.

Какую сумму можно вернуть при вычете за дорогостоящее лечение

Максимальная сумма возврата по налоговому вычету за дорогостоящее лечение не превышает 120 000 рублей за год на одного налогоплательщика. Вычет исчисляется как 13% от фактически оплаченных расходов, подтверждённых документально.

Расходы на лечение учитываются в пределах стоимости медицинских услуг и препаратов, входящих в перечень дорогостоящих. Если сумма затрат превышает 923 076 рублей (приблизительно), возврат налога составит максимально возможные 120 000 рублей.

При оплате лечения на нескольких членов семьи каждый из них может оформить вычет индивидуально, при условии, что лечение оформлено на их имя и документы оформлены корректно.

Для расчёта суммы вычета нужно умножить сумму подтверждённых расходов на 13%. Если доход налогоплательщика за год ниже суммы, необходимой для полного использования вычета, возврат будет пропорционален фактически уплаченному НДФЛ.

Вычет предоставляется только по официальным платежам, подтверждённым квитанциями, договорами и медицинскими заключениями. Не учитываются расходы, оплаченные наличными без документов или через третьих лиц.

При одновременном использовании стандартных, социальных и имущественных вычетов общая сумма возврата ограничена суммой уплаченного налога за год. То есть налоговый вычет не может превышать сумму налога, уплаченного с дохода.

Налоговый вычет можно заявить как за текущий год, так и за три предыдущих налоговых периода, если документы соответствуют требованиям и лечение было оплачено в эти годы.

Можно ли получить вычет за дорогостоящее лечение родственника

Налоговый вычет за дорогостоящее лечение можно оформить при условии, что расходы оплачены лично налогоплательщиком за лечение себя, своего супруга, детей, родителей, усыновлённых или опекаемых лиц. В случае лечения других родственников, например, братьев, сестёр, тёщ, свекровей, вычет не предусмотрен.

Для подтверждения права на вычет необходимо предоставить документы, подтверждающие оплату и родственную связь с пациентом. К ним относятся медицинские справки, договоры на оказание услуг, чеки и паспорта или свидетельства о рождении, подтверждающие степень родства.

Если лечение оплачивает один из родителей за несовершеннолетнего ребёнка, то вычет оформляется на оплатившего, при условии предоставления документов, подтверждающих оплату и родство. Аналогично вычет возможен для опекунов и усыновителей.

Оплата лечения третьих лиц, не относящихся к близким родственникам, не даёт права на вычет. Закон строго ограничивает круг лиц, за которых можно получить налоговую льготу, исключая возможность оформления вычета за лечение дальних родственников или знакомых.

Ошибки при подаче на вычет и как их избежать

Частая ошибка – неполное или неверное оформление документов, подтверждающих дорогостоящее лечение. Нужны оригиналы договоров с медучреждением, кассовые и бухгалтерские чеки, лицензия клиники и рецепты на лекарства, если они входят в вычет. Отсутствие хотя бы одного документа может привести к отказу.

Некорректное заполнение заявления на налоговый вычет. Важно указывать точные данные: ИНН, полное имя, суммы и даты оплаты. Ошибки в реквизитах замедляют рассмотрение или становятся причиной возврата без рассмотрения.

Подача документов за периоды, не подпадающие под налоговый вычет. Важно помнить, что вычет предоставляется за тот год, в котором были произведены расходы. Заявление на вычет можно подавать только после уплаты налогов за соответствующий год.

Попытка получить вычет за лечение, не подпадающее под перечень дорогостоящих услуг согласно Постановлению Правительства. Проверяйте, входит ли конкретная услуга в утверждённый список, иначе налоговая откажет.

Неправильный расчёт суммы вычета – превышение лимита в 120 тысяч рублей или неверный учёт уже использованных вычетов по другим основаниям. Контролируйте сумму, чтобы не превысить допустимый максимум.

Для исключения ошибок проверяйте полный пакет документов перед подачей, сверяйте данные в заявлении с паспортом и ИНН, уточняйте перечень услуг в официальных источниках и учитывайте лимиты вычета. При сомнениях обращайтесь к специалистам налоговой или профильным юристам.

Вопрос-ответ:

Какие медицинские услуги могут быть признаны дорогостоящим лечением для налогового вычета?

Дорогостоящим лечением считаются услуги и процедуры, стоимость которых превышает установленный порог, определённый законодательством. Обычно это высокозатратные методы лечения, например, операции, длительная терапия при серьёзных заболеваниях, лечение онкологии, трансплантация органов, услуги специализированных клиник. К дорогостоящему лечению относятся также покупка дорогостоящих медицинских изделий и лекарств, если они прописаны врачом и подтверждены документально.

Какие документы нужно собрать, чтобы подтвердить право на вычет за дорогостоящее лечение?

Для подтверждения права на налоговый вычет необходимы: договор с медицинской организацией, счета и чеки об оплате, медицинские заключения или направления, подтверждающие необходимость именно этого вида лечения, а также лицензии клиники и врача. Все документы должны содержать подробную информацию о проведённых услугах, стоимости и дате оказания. Без полного комплекта документов налоговая инспекция вправе отказать в вычете.

Можно ли получить вычет за дорогостоящее лечение, если оплачиваешь лечение родственника?

Налоговый вычет за дорогостоящее лечение можно оформить не только на собственные расходы, но и на лечение близких родственников, если есть подтверждение оплаты и медицинские документы, подтверждающие лечение именно этого человека. При этом вычет предоставляется только тому, кто понёс фактические расходы и может их документально подтвердить. Важно, чтобы лечение проходило в пределах законодательства и соответствовало перечню дорогостоящих услуг.

Как определить, что лечение именно дорогостоящее и подходит для вычета, а что нет?

Критерий дорогостоящего лечения — это сумма затрат, превышающая минимальный установленный порог, и включение услуг в перечень, утверждённый нормативными актами. Лечение, которое не входит в такой перечень, либо не сопровождается подтверждающими документами, не признаётся дорогостоящим для целей вычета. Консультация с налоговыми специалистами и проверка перечня услуг в официальных источниках помогут точно определить статус лечения.

Какой максимальный размер суммы, которую можно вернуть по вычету за дорогостоящее лечение?

Максимальная сумма возврата зависит от нескольких факторов: общей суммы оплаченного лечения, вашего официального дохода и налоговой базы. Закон устанавливает лимит на сумму, с которой рассчитывается вычет (например, не более определённой суммы в год). Важно учитывать, что возврат составит 13% от потраченной суммы, если доход облагается по ставке 13%. Если расходы превышают лимит, сумма возврата ограничивается нормативами.