Федеральное государственное унитарное предприятие (ФГУП) при заключении сделок обязано учитывать признаки крупной сделки, установленные в соответствии с положениями Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях». Нарушение требований по одобрению крупной сделки может повлечь её оспоримость и персональную ответственность руководителя.

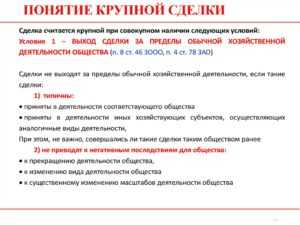

Крупной сделкой для ФГУП признаётся имущественная операция, стоимость которой превышает 25 процентов балансовой стоимости активов предприятия, определённой по бухгалтерской отчётности за последний отчётный период. В расчёт включаются сделки, связанные с распоряжением имуществом, в том числе его отчуждением, сдачей в аренду, залогом, а также с приобретением имущества и принятием обязательств.

Особое внимание следует уделять методике расчёта предельной стоимости сделки: важно опираться на достоверные данные бухгалтерского баланса, исключая из расчёта имущество, не принадлежащее предприятию на праве хозяйственного ведения. При наличии сомнений рекомендуется заранее запрашивать заключение учредителя или юридического отдела, особенно в случае с многокомпонентными или рамочными договорами.

Наличие признаков крупной сделки требует обязательного предварительного согласования с учредителем ФГУП, которым, как правило, выступает соответствующий орган исполнительной власти. В противном случае сделка может быть признана недействительной по иску учредителя или прокуратуры, даже если она уже исполнена. Поэтому до подписания контракта необходимо документально зафиксировать одобрение и его объём, включая точную формулировку предмета и суммы сделки.

Нарушение установленного порядка согласования может повлечь привлечение руководителя ФГУП к дисциплинарной или гражданско-правовой ответственности. Практика показывает, что суды признают недействительными сделки, по которым не было получено надлежащее согласие, даже если другая сторона действовала добросовестно.

Когда сделка ФГУП признаётся крупной: правовые основания

Статус крупной сделки для федерального государственного унитарного предприятия (ФГУП) определяется в соответствии с положениями Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» и Гражданского кодекса РФ. Основной критерий – соотношение стоимости сделки с балансовой стоимостью активов предприятия.

Согласно статье 14 закона № 161-ФЗ, сделка признаётся крупной, если её стоимость превышает 25% балансовой стоимости имущества ФГУП, определённой по данным бухгалтерской отчётности на последнюю отчётную дату. При этом учитывается стоимость всех взаимосвязанных сделок, направленных на достижение единой хозяйственной цели.

Если сделка не отвечает этому критерию, она не требует специального согласования с собственником имущества (в лице федерального органа управления имуществом). Однако при превышении указанного порога, её совершение возможно только с предварительного согласия собственника, оформленного в установленном порядке.

Важно учитывать, что в расчёт стоимости сделки включаются не только цена основного предмета договора (например, имущества или актива), но и возможные обязательства, включая гарантийные, платёжные и иные расходы, подлежащие исполнению ФГУП.

Также необходимо опираться на Приказ Минфина РФ от 02.07.2010 № 66н, регулирующий состав бухгалтерской отчётности, на основе которой определяется балансовая стоимость активов. Ошибки в расчётах могут привести к признанию сделки недействительной по инициативе контролирующих органов.

Руководителю ФГУП следует обеспечить документальное подтверждение расчётов стоимости и основания для квалификации сделки как крупной или некрупной. Рекомендуется проводить юридическую экспертизу перед подписанием договоров, сумма которых приближается к установленному порогу, особенно если предполагается цепочка связанных договоров.

Как рассчитывается стоимость крупной сделки для ФГУП

Стоимость сделки для целей определения её крупности рассчитывается исходя из общей величины обязательств, которые предприятие принимает на себя в результате её заключения. В расчет включаются как подлежащие немедленной оплате суммы, так и будущие обязательства, включая возможные неустойки, проценты, штрафы и иные санкции, если они прямо предусмотрены договором.

Ключевым ориентиром служит стоимость активов предприятия, определённая по бухгалтерскому балансу на последнюю отчетную дату, предшествующую дню заключения сделки. Согласно ч. 3 ст. 14 Федерального закона от 14.11.2002 № 161-ФЗ, сделка признается крупной, если её сумма превышает 25% балансовой стоимости активов ФГУП.

При наличии нескольких взаимосвязанных сделок их стоимость суммируется. Это применяется, если сделки заключаются с одним и тем же контрагентом в течение короткого периода и связаны по содержанию. Например, серия договоров поставки, оформленных как самостоятельные, но фактически охватывающих единый объем обязательств, рассматривается как единая сделка для целей расчета порога крупности.

В расчет включаются все предусмотренные договором платежи: авансы, последующие платежи, а также иные встречные предоставления, имеющие денежную оценку. Если цена сделки выражена в иностранной валюте, она пересчитывается в рубли по официальному курсу Банка России на дату заключения договора.

Не допускается искусственное дробление сделок или манипулирование условиями договора с целью избежать признания сделки крупной. Такие действия могут быть оспорены в судебном порядке как нарушение порядка согласования крупных сделок, что влечёт риск их недействительности.

Какие активы учитываются при определении крупной сделки

Рассматриваются активы, отражённые в бухгалтерской отчётности по данным бухгалтерского баланса (форма №1), утверждённой руководителем ФГУП. Это включает:

– внеоборотные активы: здания, сооружения, машины и оборудование, незавершённое строительство, нематериальные активы, а также долгосрочные финансовые вложения;

– оборотные активы: запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и эквиваленты.

Не принимаются во внимание имущество, находящееся на забалансовых счетах, а также активы, не принадлежащие ФГУП на праве хозяйственного ведения (например, арендованные объекты или переданные в доверительное управление).

Если имущество предприятия в значительной степени состоит из федерального имущества, переданного безвозмездно, его также включают в расчёт при наличии документально подтверждённого права хозяйственного ведения, оформленного в установленном порядке.

Расчёт стоимости сделки ведётся в процентах от балансовой стоимости всех активов. Сделка признаётся крупной, если её стоимость превышает 25% стоимости активов предприятия, зафиксированной на последнюю отчётную дату.

Нужно ли одобрение учредителя при заключении крупной сделки

В соответствии с положениями пункта 2 статьи 14 Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях», крупная сделка, совершаемая федеральным государственным унитарным предприятием (ФГУП), подлежит предварительному одобрению учредителя – уполномоченного федерального органа исполнительной власти.

Под крупной сделкой понимается сделка либо несколько взаимосвязанных сделок, связанных с распоряжением имуществом ФГУП, стоимость которого превышает 25% балансовой стоимости активов предприятия по последнему утверждённому бухгалтерскому балансу. Учредитель оценивает целесообразность, риски и соответствие условий сделки интересам государства как собственника имущества ФГУП.

Как оформляется решение об одобрении крупной сделки ФГУП

Решение об одобрении крупной сделки для федерального государственного унитарного предприятия оформляется в виде приказа руководителя или протокола заседания коллегиального органа, если его создание предусмотрено уставом ФГУП. Обязательное условие – предварительное получение согласия учредителя в случаях, предусмотренных законодательством или учредительными документами предприятия.

В решении должны быть чётко зафиксированы следующие элементы: сведения о контрагенте, предмет сделки, её стоимость, обоснование экономической целесообразности, а также ссылка на нормативную базу, в соответствии с которой сделка подлежит квалификации как крупная. Обязательно указываются реквизиты и дата документа, подтверждающего одобрение сделки учредителем (если применимо).

В случае, если сделка предполагает отчуждение или обременение имущества, находящегося в федеральной собственности, необходимо наличие отдельного разрешения Росимущества. При этом решение должно включать ссылку на соответствующее согласование, его реквизиты и дату.

Документ подписывается руководителем ФГУП или лицом, уполномоченным на подписание от имени предприятия, с обязательным указанием должности, ФИО и основания полномочий (например, доверенность или приказ о назначении).

Хранение документации об одобрении осуществляется в соответствии с требованиями к делопроизводству ФГУП и внутренним регламентом, с обеспечением доступа для контрольных и надзорных органов.

Ответственность должностных лиц ФГУП при нарушении порядка заключения крупной сделки

Нарушение установленного порядка одобрения и заключения крупной сделки в ФГУП влечёт за собой как административную, так и дисциплинарную ответственность должностных лиц.

Основные основания ответственности:

- Заключение крупной сделки без предварительного одобрения уполномоченного органа или учредителя, если это предусмотрено уставом и законодательством.

- Представление недостоверной информации или сокрытие фактов, влияющих на квалификацию сделки как крупной.

- Нарушение сроков или процедур согласования сделки, установленных внутренними нормативными актами ФГУП.

Возможные меры ответственности:

- Дисциплинарная ответственность: замечание, выговор, увольнение по основаниям, связанным с ненадлежащим исполнением должностных обязанностей.

- Административная ответственность: штрафы и иные санкции в соответствии с Кодексом Российской Федерации об административных правонарушениях (например, нарушение правил заключения сделок с имуществом государственных предприятий).

- Гражданско-правовая ответственность: возмещение убытков, причинённых ФГУП в результате неправомерного заключени

Вопрос-ответ:

Что считается крупной сделкой для Федерального государственного унитарного предприятия (ФГУП)?

Крупной сделкой для ФГУП признается сделка, сумма по которой превышает установленный законом или уставом порог, связанный с активами или доходами предприятия. В частности, учитывается стоимость передаваемого имущества, обязательств, а также другие параметры, влияющие на финансовое состояние ФГУП. Такой критерий позволяет определить сделки, которые могут существенно повлиять на деятельность и устойчивость предприятия.

Какие показатели используются для определения стоимости крупной сделки у ФГУП?

Стоимость сделки рассчитывается на основе рыночной цены активов или суммы обязательств, которые передаются в рамках сделки. Если рыночная цена отсутствует, используются бухгалтерские данные, отражённые в отчетности ФГУП. Кроме того, в некоторых случаях учитываются сумма долговых обязательств, принимаемых или передаваемых, а также иные экономические показатели, которые могут влиять на общую стоимость сделки.

Как порядок одобрения крупной сделки отличается от обычных сделок в ФГУП?

Для заключения крупной сделки требуется согласование с уполномоченными органами, что включает подготовку обоснования, получение разрешения учредителя или иного контролирующего органа. В отличие от обычных сделок, здесь предусмотрена повышенная степень контроля и обязательное документальное оформление решения об одобрении. Это связано с необходимостью минимизировать риски для предприятия и обеспечить прозрачность в принятии значимых решений.

Какие последствия могут возникнуть для должностных лиц ФГУП при нарушении порядка заключения крупной сделки?

Если процедура заключения крупной сделки была нарушена, должностные лица могут понести дисциплинарную, административную или даже уголовную ответственность. Также сделка может быть признана недействительной, что влечет за собой возможные финансовые убытки и репутационные риски для предприятия. Дополнительно могут последовать внутренние санкции и иные меры воздействия в соответствии с уставом и внутренними регламентами ФГУП.

Какие активы включаются в расчет при определении, является ли сделка крупной для ФГУП?

В расчет входят основные средства, нематериальные активы, денежные средства, запасы, дебиторская задолженность и прочие материальные и нематериальные ценности, передаваемые или получаемые по сделке. Также учитываются обязательства, которые берет на себя предприятие в рамках сделки. Исключение могут составлять активы, которые не влияют на экономическую устойчивость ФГУП в значительной мере и которые оговорены отдельными нормативами.

Какие критерии применяются для определения крупной сделки ФГУП?

Крупная сделка ФГУП определяется исходя из соотношения стоимости сделки и балансовой стоимости активов предприятия. Обычно сделка признается крупной, если её сумма превышает 25% балансовой стоимости активов организации. При этом учитываются как денежные, так и неденежные активы. Кроме того, учитывается общий объем обязательств по сделке. Эти критерии зафиксированы в нормативных документах и помогают выявить сделки, способные существенно повлиять на финансовое состояние ФГУП.

Какие последствия наступают при заключении крупной сделки без соблюдения установленного порядка для ФГУП?

Если крупная сделка ФГУП была заключена без обязательного одобрения соответствующих органов или без соблюдения требований, предусмотренных нормативными актами, это может привести к признанию сделки недействительной. Кроме того, должностные лица, ответственные за нарушение процедуры, могут понести административную или дисциплинарную ответственность. Такие сделки могут привести к финансовым потерям для предприятия и подрыву доверия к его управлению. Поэтому важно строго следовать установленным правилам при заключении крупных сделок.