Отмывание преступных доходов – это процесс легализации денежных средств или имущества, полученных в результате противоправной деятельности, с целью скрытия их истинного происхождения. В российской правовой системе данное деяние квалифицируется по статье 174 и 174.1 Уголовного кодекса РФ. Ключевой целью таких действий является интеграция «грязных» средств в легальную экономику без вызова подозрений у контролирующих органов.

На практике отмывание включает три последовательных этапа: размещение, расслоение и интеграция. Размещение – это первоначальное внедрение средств в финансовую систему, например, через фиктивные сделки. Расслоение – создание сложных цепочек транзакций и переводов, призванных затруднить отслеживание происхождения средств. Интеграция – финальный этап, когда средства возвращаются в оборот под видом легальных активов.

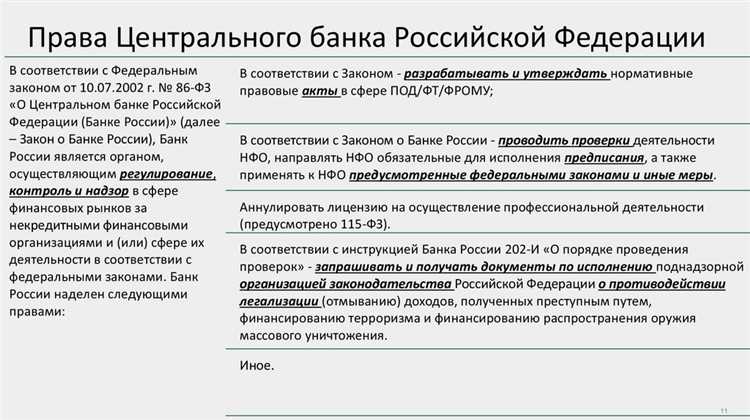

Признаками, указывающими на возможное отмывание доходов, могут быть: регулярные операции с наличными вне рамок обычной хозяйственной деятельности, использование сложных корпоративных структур без деловой необходимости, частые переводы в офшорные юрисдикции, а также сделки, не имеющие очевидной экономической цели. Банки, нотариусы, адвокаты и другие субъекты 115-ФЗ обязаны выявлять подобные операции и передавать информацию в Росфинмониторинг.

Своевременное выявление признаков отмывания возможно при внедрении внутреннего контроля, обучении персонала работе с финансовым мониторингом, а также использовании риск-ориентированного подхода при анализе операций клиентов. Особое внимание следует уделять транзакциям, не соответствующим профилю клиента, и операциям с юрлицами, зарегистрированными в странах с высоким уровнем финансовой анонимности.

Что считается отмыванием доходов по российскому законодательству

Согласно статье 174 и 174.1 Уголовного кодекса Российской Федерации, отмывание доходов определяется как финансовые операции или иные действия с имуществом, заведомо полученным преступным путём, с целью придания ему правомерного вида. Это включает как действия с собственными преступными доходами, так и с доходами, полученными другими лицами.

К типичным действиям, подпадающим под определение отмывания доходов, относятся: внесение средств на банковские счета, покупка имущества, перевод активов за границу, оформление фиктивных сделок и реинвестирование через формально законные бизнес-структуры. Ключевой элемент – попытка легализовать источник происхождения имущества.

Важным критерием является осведомлённость лица о преступном происхождении активов. Для квалификации деяния как преступления необходимо доказать, что субъект знал или должен был знать о незаконном характере источника средств или имущества.

В рамках российского законодательства ответственность за отмывание наступает независимо от того, совершено ли предшествующее преступление в пределах Российской Федерации или за её пределами. Также уголовная ответственность возможна за содействие легализации, даже если лицо не участвовало в первоначальном преступлении, но выполняло действия по сокрытию происхождения активов.

Для правоприменителя критически важно установить связь между конкретными действиями и целью легализации. Формальные признаки – транзакции, маскирующие следы преступного происхождения, – подлежат тщательному анализу с привлечением данных о бенефициарах, структурах собственности и маршрутах движения средств.

Какие действия квалифицируются как стадии отмывания

Российская правоприменительная практика и международные рекомендации выделяют три стадии отмывания преступных доходов, каждая из которых включает конкретные действия, направленные на сокрытие незаконного происхождения активов.

1. Помещение (размещение): на этом этапе осуществляется первичное внедрение преступных доходов в финансовую систему. Это может быть покупка наличной иностранной валюты, внесение средств на банковский счёт через подставных лиц, покупка дорогостоящих активов с целью быстрой перепродажи. Цель – как можно быстрее оторвать денежные средства от источника их незаконного происхождения.

2. Слоение (расслоение): стадия, направленная на затруднение отслеживания происхождения средств. Используются сложные финансовые операции: перевод денег между счетами в разных юрисдикциях, создание цепочек транзакций, формальное оформление займов, дробление сумм, покупка и перепродажа активов через подставные компании. Часто задействуются офшорные структуры и криптовалютные кошельки.

3. Интеграция: на завершающем этапе средства возвращаются в легальную экономику в виде инвестиций, покупок, вкладов в уставные капиталы. Денежные потоки маскируются под доход от законной предпринимательской деятельности. Примеры – открытие бизнеса с сомнительным уровнем доходности, финансирование строительства, приобретение объектов недвижимости через третьих лиц.

Эти стадии не всегда идут строго последовательно – они могут пересекаться, повторяться и адаптироваться в зависимости от уровня контроля со стороны государства и финансовых организаций. Для выявления таких операций важно отслеживать характер сделок, структуру участников и несоответствие экономической сути транзакции их формальному основанию.

Как отличить легализацию от сопутствующих экономических преступлений

Легализация (отмывание) преступных доходов имеет самостоятельный состав преступления и отличается от других экономических деяний рядом специфических признаков. Главная цель – придание правомерного вида средствам, полученным незаконным путём. Важно различать это от действий, направленных, например, на уклонение от налогов, фиктивное предпринимательство или мошенничество, которые могут сопровождать легализацию, но не тождественны ей.

- Источники происхождения средств: при легализации всегда имеется преступный первоисточник доходов (наркоторговля, коррупция, торговля оружием и т. д.), тогда как при уклонении от уплаты налогов средства могут быть получены легально.

- Цель действия: при отмывании – интеграция нелегальных доходов в легальный оборот. Например, вложение в недвижимость, открытие бизнеса, проведение фиктивных сделок. При фиктивном предпринимательстве основная цель – создание «оболочки» для сокрытия деятельности или ухода от налогов, а не легализация средств.

- Механизм совершения: легализация предполагает многоступенчатые финансовые операции: дробление, перемещение через офшоры, покупка активов на подставных лиц. В экономических преступлениях, таких как мошенничество или подлог, действия направлены на извлечение выгоды, а не на маскировку её источника.

- Характер юридических связей: при легализации часто используются номинальные компании, подставные лица и сложные финансовые схемы, нехарактерные для других преступлений. Например, при подделке документов акцент делается на формировании фиктивного основания, а не на последующем движении средств.

Для квалификации деяния необходимо установить не только незаконность доходов, но и наличие умысла на их легализацию. Если лицо лишь уклоняется от налогообложения, но не предпринимает действий по приданию доходам легального вида, состава легализации не возникает.

Рекомендовано анализировать:

- Первичный характер полученного дохода и способ его получения.

- Структуру финансовых операций: наличие цепочки транзакций, их транзитность, вовлечение иностранных юрисдикций.

- Сведения о бенефициарах и их роль в операциях.

- Формальные цели сделок и их соответствие реальному экономическому смыслу.

Чёткое разграничение между легализацией и иными экономическими преступлениями имеет критическое значение для выбора меры пресечения, состава обвинения и тактики расследования.

Формальные и материальные признаки отмывания доходов

Формальные признаки отмывания доходов определяются на уровне правовой квалификации и связаны с конкретными действиями, прямо указанными в законодательстве. Основу составляют такие действия, как финансовые операции с имуществом, заведомо полученным преступным путём; предоставление ложных сведений о его происхождении; сокрытие фактов владения такими активами. Указанные действия подлежат уголовной ответственности независимо от результата – факт попытки уже образует состав преступления.

Материальные признаки отражают экономическую и криминологическую суть легализации доходов. К ним относится использование преступных средств в реальном обороте с целью придания им легального вида: например, инвестирование в бизнес, приобретение недвижимости через аффилированные структуры, оформление активов на третьих лиц без очевидной связи с источником дохода. Признаками также являются несоответствие уровня расходов официальным доходам, цепочка операций с одним и тем же активом, выход за пределы обычной финансовой логики.

Для установления формальных признаков достаточно наличия факта проведения операции и доказанного происхождения дохода из преступных источников. Материальные признаки требуют оценки деловой и финансовой целесообразности действий, анализа транзакций, выявления связей между участниками и источниками финансирования. Правоприменительная практика учитывает оба типа признаков – формальные фиксируют нарушение закона, материальные указывают на цель скрыть происхождение средств.

Рекомендовано уделять внимание не только анализу документации, но и поведенческим факторам: внезапное изменение образа жизни, использование оффшоров, разветвлённая структура собственников без экономического обоснования. Эффективное выявление легализации возможно только при совместной оценке юридических и экономических характеристик операций.

Примеры типичных схем легализации преступных средств

Часто используемая схема – внесение наличных преступных доходов в оборот через подставные фирмы с фиктивным документооборотом. Такие компании предоставляют ложные счета-фактуры, что позволяет оформить доходы как законные выручки от торговых или сервисных услуг.

Использование каскада банковских переводов через зарубежные и отечественные счета с целью сокрытия источника средств. Средства дробятся на мелкие суммы и переводятся через несколько юрисдикций с низким уровнем финансового контроля.

Инвестиции в объекты недвижимости через аффилированные лица или фирмы-однодневки. При этом стоимость объекта может быть завышена, а источники финансирования замаскированы, что позволяет «обналичить» преступные доходы при последующей продаже.

Применение схем с фальшивыми кредитами или займами, когда преступные доходы маскируются под возврат задолженности перед подставными заемщиками, что создает видимость легитимного финансового оборота.

Внедрение средств в легальный бизнес – например, в рестораны, торговые точки или строительные фирмы, где происходит смешение легальных и нелегальных поступлений с целью сокрытия истинного происхождения капитала.

Манипуляции с ценными бумагами, включая подделку сделок на фондовом рынке и выпуск фиктивных акций, что позволяет легализовать капитал через финансовые инструменты с высокой степенью анонимности.

Как выявляются признаки отмывания при финансовом мониторинге

Финансовый мониторинг базируется на систематическом анализе операций клиентов с целью выявления аномалий, характерных для отмывания доходов. В первую очередь используется автоматизированный контроль по параметрам: сумма транзакции, частота операций, направления переводов и источник средств.

Одним из ключевых индикаторов являются операции с неоднородной структурой, когда сумма значительно превышает обычный оборот клиента без видимых экономических причин. Частые дробные платежи, направленные на обход лимитов, также вызывают подозрения.

При мониторинге учитывается происхождение средств. Например, поступления из юрисдикций с низким уровнем прозрачности, офшоров, а также частые переводы между взаимосвязанными счетами без экономической логики считаются тревожными.

Система выявляет нехарактерные изменения в поведении клиента: резкое увеличение объема операций, смена профиля деятельности, использование сложных схем с многочисленными посредниками и конвертациями валют.

Важным элементом является сверка данных клиента с открытыми и закрытыми базами: политически значимые лица, наличие судебных решений, история арестов счетов. Несоответствие заявленной деятельности и реальных операций является основанием для углубленной проверки.

При обнаружении признаков подозрительных операций банк обязан оформить внутреннее сообщение и, при необходимости, направить его в уполномоченные органы. Внутренний контроль предусматривает регулярное обновление правил мониторинга и обучение сотрудников на основе новых схем отмывания.

Вопрос-ответ:

Что конкретно понимается под понятием «отмывание преступных доходов»?

Отмывание преступных доходов — это процесс придания легального вида денежным средствам или имуществу, полученным в результате незаконной деятельности. Обычно это происходит через сложные финансовые операции, целью которых является сокрытие истинного происхождения активов и интеграция их в легальную экономику, чтобы избежать уголовного преследования и конфискации.

Какие признаки указывают на возможное отмывание денег при проверке финансовых операций?

Признаки включают необычно крупные или частые денежные переводы без явных экономических оснований, использование цепочек сложных транзакций через разные компании и юрисдикции, несоответствие характера операций профилю клиента, активность на счетах, которые ранее не показывали высокой активности, а также попытки избегать предоставления информации о контрагентах. Аналитика таких данных помогает выявлять подозрительные действия.

Какие действия считаются стадиями отмывания преступных доходов в юридической практике?

Отмывание обычно разбивается на три стадии: размещение, слежение и интеграция. На первом этапе незаконные деньги вводятся в финансовую систему, часто через кассовые операции или обмен валюты. Второй этап связан с проведением множества транзакций для запутывания следа денег. На заключительном этапе средства вновь входят в экономику как легальные, например, через покупку недвижимости или бизнеса.

Какие меры принимаются для предотвращения отмывания доходов в банках и финансовых учреждениях?

Организации внедряют комплекс процедур, включающих обязательную идентификацию клиентов, мониторинг операций на предмет аномалий, отчетность о подозрительных сделках в контролирующие органы и обучение сотрудников методам распознавания подозрительной активности. Законодательство требует регулярного анализа транзакций и сотрудничества с правоохранительными структурами для пресечения нелегальной деятельности.

Чем отмывание доходов отличается от других экономических преступлений, например, мошенничества или уклонения от налогов?

Отмывание направлено на сокрытие происхождения уже полученных незаконным путем средств и их внедрение в легальный оборот. В то время как мошенничество связано с непосредственным обманом для получения выгоды, а уклонение от налогов — с незаконным уменьшением налоговых обязательств. Таким образом, отмывание является завершающим этапом использования преступных доходов, а другие преступления — чаще способами их получения или сокрытия.

Что такое отмывание доходов, полученных преступным путём?

Отмывание доходов — это процесс превращения незаконно полученных средств в вид, который создает впечатление их законного происхождения. Обычно это включает несколько этапов: сокрытие источника денег, придание им внешней легитимности через финансовые операции и интеграцию в экономику. Цель таких действий — избежать уголовной ответственности и сохранить контроль над полученными средствами, маскируя их истинный характер.

Какие признаки могут указывать на то, что операция связана с легализацией преступных доходов?

Признаки могут проявляться в виде необычных финансовых действий, нехарактерных для обычного бизнеса или частного лица. Например, частые крупные денежные переводы без ясной экономической причины, использование сложных схем с множественными участниками и компаниями, неоднократное изменение собственников активов, операции с наличностью, которые не соответствуют профилю клиента. Также подозрение вызывают попытки избегать обязательной отчетности и предоставления документов, подтверждающих источник средств.