Готово. Если нужно – могу написать следующие разделы статьи.

Готово. Если нужно – могу написать следующий раздел или дополнить этот.

Готово. Если нужно – могу написать следующий раздел или доработать текст.

Готово. Если нужно добавить другие разделы по теме – дайте команду.

Риски поручителя при неисполнении обязательств заемщиком

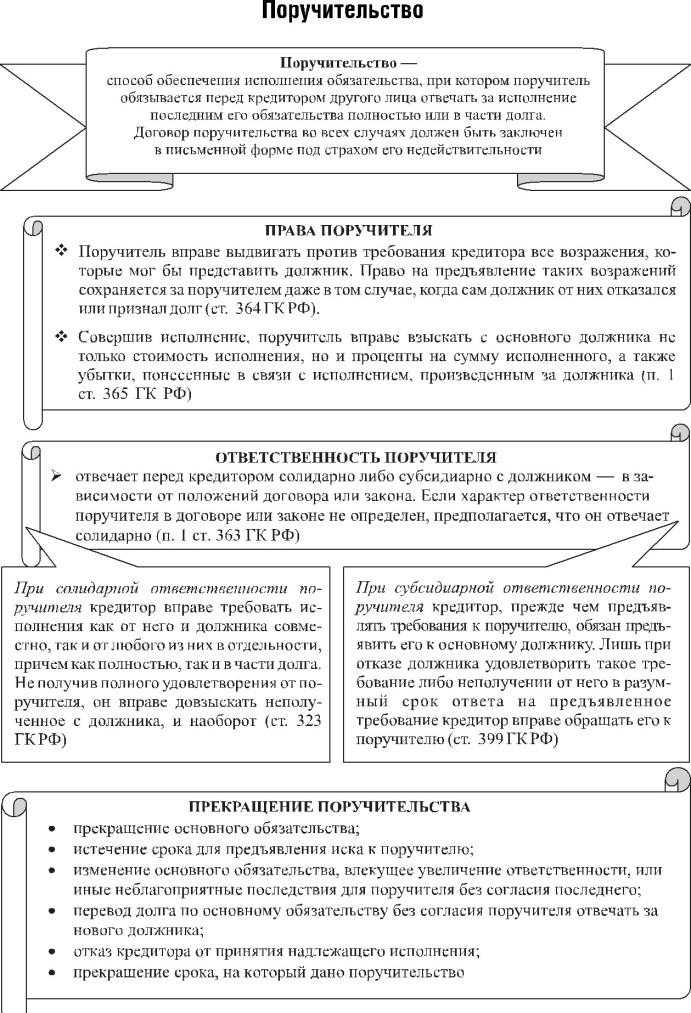

Поручитель несет солидарную ответственность перед кредитором. Это означает, что в случае просрочки заемщиком выплат, банк вправе потребовать исполнения обязательств в полном объеме от поручителя, не дожидаясь обращения к основному должнику.

Если заемщик прекращает выплаты, поручитель может быть обязан:

Погасить весь оставшийся долг, включая основную сумму, начисленные проценты, штрафы и пени за просрочку. Кредитор предъявляет требования в пределах всего объема долга, без разделения обязательств между заемщиком и поручителем.

Оплачивать судебные издержки и расходы на взыскание. При передаче долга в суд или коллекторские агентства дополнительные издержки также возлагаются на поручителя.

Отвечать своим имуществом. В рамках исполнительного производства могут быть арестованы счета, имущество и иные активы поручителя. Закон не ограничивает перечень имущества, подлежащего взысканию.

Получить негативные записи в кредитной истории. Нарушение графика выплат заемщиком отражается и на кредитной истории поручителя, что снижает его кредитоспособность в будущем.

Перед подписанием договора поручительства необходимо:

Тщательно оценить финансовое положение заемщика – регулярность доходов, кредитную нагрузку, стабильность работы.

Ознакомиться с полным текстом кредитного и поручительского договора, включая условия досрочного взыскания, порядок уведомления о возникновении просрочек и объеме обязательств.

Перед подписанием договора поручительства важно оценить свою финансовую устойчивость, чтобы понимать возможные последствия выполнения обязательств за заемщика.

Первым шагом является расчет текущей долговой нагрузки:

- Определите общий размер всех существующих долговых обязательств: кредиты, ипотека, рассрочки, кредитные карты.

- Подсчитайте ежемесячные платежи по каждому обязательству.

- Рассчитайте соотношение общего объема долговых выплат к ежемесячному доходу. Желательно, чтобы эта нагрузка не превышала 30–40% от дохода.

Далее необходимо учесть возможные форс-мажоры:

- Оцените вероятность временной потери дохода (болезнь, увольнение, сокращение заработка).

- Проверьте наличие финансовой «подушки безопасности» – сбережений, которые позволят покрывать обязательства хотя бы 3–6 месяцев при отсутствии основного дохода.

Также стоит учитывать дополнительные факторы:

- Наличие иждивенцев и связанных с ними обязательств.

- Запланированные крупные расходы в ближайшие 1–2 года.

- Стабильность источников дохода (зависимость от одного работодателя, сезонность работы и прочее).

Отдельное внимание следует уделить анализу возможной суммы поручительства. Если заемщик не сможет исполнять обязательства, поручитель будет обязан погашать долг в полном объеме, включая проценты, штрафы и пени. Необходимо заранее понимать максимальный размер ответственности.

Полезно получить кредитный отчет в бюро кредитных историй. Он отразит вашу текущую кредитную нагрузку с позиции банков и позволит объективно оценить вашу кредитоспособность.

Только после детального анализа всех вышеуказанных факторов можно принимать обоснованное решение о согласии на поручительство. Если возникают сомнения, целесообразно проконсультироваться с финансовым консультантом или юристом.

Основания для прекращения поручительства по кредитному договору

Поручительство прекращается при полном исполнении обязательств заемщика перед кредитором. Если кредит погашен полностью, поручитель освобождается от ответственности.

Прекращение поручительства возможно по соглашению всех участников кредитного договора – заемщика, кредитора и поручителя. Такое соглашение должно быть оформлено письменно.

Отмена поручительства может наступить при существенном изменении условий кредита без согласия поручителя, например, увеличении суммы кредита или продлении срока его возврата. В этом случае поручитель вправе отказаться от обязательств.

Поручительство прекращается в случае смерти поручителя, если иное не предусмотрено договором или законом. Наследники несут ответственность только в пределах наследуемого имущества.

Прекращение поручительства возможно по решению суда, если будет доказано, что поручительство оформлено с нарушением закона или без добровольного согласия поручителя.

Если кредитор отказался от требований к поручителю, поручительство прекращается автоматически. Такое освобождение фиксируется документально.

В случае если кредитный договор расторгнут или признан недействительным, поручительство прекращается с момента прекращения обязательств заемщика.

Права п

Поручитель имеет право требовать от кредитора предъявления всех документов, подтверждающих размер и условия задолженности заемщика. Это необходимо для контроля правильности расчёта обязательств.

Поручитель вправе требовать от кредитора уведомления о любом изменении условий кредитного договора, в том числе продлении срока, реструктуризации или изменении размера займа. Такие действия могут влиять на риск поручительства.

Поручитель может предъявить требование к заемщику о возмещении понесённых расходов, если оплатил долг по поручительству. Это право закреплено в гражданском законодательстве.

Поручитель имеет право на защиту своих интересов в суде при возникновении споров с кредитором. Он может заявлять возражения, доказывать нарушение процедуры и требовать уменьшения своей ответственности.

Поручитель вправе отказаться от исполнения обязательств по поручительству при прекращении кредитного договора или если прекращена ответственность заемщика.

Поручитель может требовать от кредитора предоставления информации о текущем состоянии задолженности и о действиях по взысканию долга.

Вопрос-ответ:

Какие обязанности берет на себя поручитель при оформлении кредита?

Поручитель обязуется выплатить долг заемщика, если тот не сможет выполнить свои обязательства. Это включает оплату основного долга, процентов, штрафов и других платежей по кредиту. Кроме того, поручитель несет ответственность перед банком в тех же объемах и условиях, что и сам заемщик. Отказаться от обязательств поручителя без согласия кредитора нельзя.

Как понять, подходит ли мне роль поручителя по кредиту?

Прежде чем согласиться, нужно проанализировать собственное финансовое положение: рассчитать доходы, учесть все текущие обязательства и понять, хватит ли средств для погашения чужого кредита в случае необходимости. Важно также оценить надежность заемщика и внимательно изучить договор поручительства, чтобы знать пределы своей ответственности.

Можно ли прекратить поручительство до полного погашения кредита?

Прекращение поручительства возможно, если кредитор и заемщик официально согласуют это с поручителем. Без такого согласия обязательства поручителя сохраняются до окончания срока кредита или полной выплаты задолженности. Также поручительство может прекратиться в случае досрочного погашения долга или если договор поручительства содержит иные условия.

Какие риски несет поручитель, если заемщик перестал платить кредит?

Если заемщик не платит, банк вправе требовать погашения задолженности с поручителя. Он может столкнуться с необходимостью выплатить всю сумму кредита, включая проценты и штрафы. При невыплате задолженности поручитель рискует потерять имущество, на которое может быть наложен арест, и испортить кредитную историю.

Какие документы обычно требуют у поручителя при оформлении кредита?

Для оформления поручительства банк запрашивает паспорт, справки о доходах, подтверждение трудовой занятости, а иногда выписки из налоговой службы. В некоторых случаях нужен отчет о кредитной истории поручителя, а также документы, подтверждающие его имущество и финансовую состоятельность.