Полная стоимость кредита (ПСК) отражает суммарные расходы заемщика, включая не только процентную ставку, но и все сопутствующие комиссии, страховки, платежи за услуги третьих лиц и иные обязательные затраты. Она выражается в виде годовой процентной ставки и рассчитывается по формуле, установленной Банком России, с учетом реального графика платежей.

При расчете ПСК учитываются: номинальная процентная ставка, комиссия за выдачу или обслуживание кредита, стоимость страхования (если она обязательна для получения кредита), плата за ведение счета, а также иные расходы, предусмотренные договором. К примеру, кредит в 500 000 ₽ сроком на 3 года с номинальной ставкой 12% и комиссией 1% от суммы может иметь ПСК выше 14% годовых.

Формально ПСК рассчитывается на дату заключения договора с учетом всех обязательных платежей заемщика в течение срока действия кредитного соглашения. Расчет производится по формуле дисконтирования с приведением всех выплат к дате получения кредита. Если условия кредитования изменяются, например, досрочное погашение или изменение графика платежей, новая ПСК не пересчитывается – она фиксируется на момент выдачи кредита.

Чтобы избежать завышенной ПСК, рекомендуется запрашивать у банка полную расшифровку всех включаемых расходов. Также важно понимать, что страхование, если оно формально добровольное, но влияет на одобрение кредита, включается в расчет ПСК. Закон обязывает банки раскрывать значение ПСК в кредитном договоре, а также указывать его на первой странице документа крупным шрифтом.

Что включается в полную стоимость кредита согласно закону

Согласно статье 6 Федерального закона № 353-ФЗ «О потребительском кредите (займе)», полная стоимость кредита (ПСК) отражает совокупные расходы заемщика по договору и выражается в процентах годовых. Это значение рассчитывается с учетом всех обязательных платежей, предусмотренных договором.

В ПСК включаются проценты по кредиту, комиссии за обслуживание счета, выдачу или сопровождение кредита, страховые платежи, если их оформление является обязательным условием банка. Также сюда входят платежи третьим лицам, если они напрямую связаны с исполнением договора и являются необходимыми для его получения.

Комиссии за перечисление средств, открытие ссудного счета, ведение счета, оформление документов и рассмотрение заявки также входят в расчет ПСК при условии, что они не могут быть исключены заемщиком. Это правило исключает из расчета добровольные услуги, такие как страховка, если заемщик вправе отказаться от неё без последствий для получения кредита.

Важно учитывать, что при изменении процентной ставки или условий договора банк обязан произвести перерасчет ПСК и предоставить заемщику актуальную информацию не позднее чем за 30 дней до вступления изменений в силу. Расчет ПСК осуществляется по утвержденной Банком России формуле, обеспечивающей единообразие расчета по всем кредитным продуктам.

Как учитывать проценты по кредиту при расчёте полной стоимости

Ставка процента может быть фиксированной или переменной. В случае фиксированной ставки расчёт достаточно прост: процентная ставка умножается на остаток долга и срок кредита. При переменной ставке расчёт требует учёта возможных изменений процентной ставки в течение срока действия договора.

Для учёта процентов по кредиту в ПСК необходимо учитывать как проценты, начисляемые на основную сумму долга, так и те, которые могут быть связаны с дополнительными услугами или условиями. Если кредит предполагает дополнительные сборы за обслуживание или страхование, эти расходы также включаются в расчёт, так как они могут повлиять на итоговую сумму, выплачиваемую заемщиком.

Примечание: процентные платежи рассчитываются на основе графика погашения кредита. В случае с аннуитетными платежами часть платежа идет на погашение процентов, а часть – на основной долг. Важно точно рассчитывать, сколько процентов выплачивается в каждый период, чтобы корректно определить ПСК.

Необходимо помнить, что в расчёт ПСК не включаются штрафы, пеня или иные дополнительные санкции, связанные с просрочкой платежей. Эти суммы должны рассчитываться отдельно и не могут быть частью полной стоимости кредита.

Роль страхования и дополнительных услуг в расчёте ПСК

Полная стоимость кредита (ПСК) включает не только процентную ставку, но и стоимость сопутствующих услуг, обязательных для заключения договора. Одним из ключевых факторов становится страхование. Если оформление страховки необходимо для получения кредита, её стоимость включается в ПСК. Это касается, например, страхования жизни, трудоспособности или залогового имущества.

Важно различать добровольное и обязательное страхование. Если клиент может отказаться от страховки без изменения условий кредита, её стоимость не учитывается в ПСК. Если же отказ ведёт к повышению ставки или отказу в выдаче кредита, то страховка считается обязательной и включается в расчёт.

Кроме страхования, в ПСК входят иные обязательные платные услуги: комиссии за рассмотрение заявки, открытие счёта, выпуск карты, подключение к онлайн-сервисам. Учитываются только те услуги, без которых невозможно получить кредит на заявленных условиях. Добровольные платные опции, такие как SMS-уведомления или платная доставка карты, не влияют на ПСК, если клиент может их исключить без последствий.

Для точного расчёта ПСК следует анализировать каждый договор и проверять, какие услуги являются обязательными по факту, а не только формально. Если услуга навязана под видом добровольной, но влияет на одобрение или условия кредита, она должна быть включена в расчёт полной стоимости.

Как комиссии и сборы влияют на итоговую стоимость кредита

Комиссии и сборы, взимаемые кредитором, существенно увеличивают полную стоимость кредита (ПСК), даже если сами проценты кажутся низкими. В расчёт ПСК включаются все обязательные платежи, предусмотренные договором: комиссии за рассмотрение заявки, выдачу кредита, обслуживание счёта, перевод средств, а также плата за выпуск и обслуживание карты, если она используется для зачисления займа.

Например, если банк взимает комиссию за выдачу кредита в размере 3% от суммы займа, при кредите в 500 000 рублей это увеличивает ПСК на 15 000 рублей уже в момент оформления. При этом, если кредит берётся на короткий срок (например, 6 месяцев), такая сумма в перерасчёте на годовую ставку может добавить к ПСК более 10 процентных пунктов.

Также распространена ежемесячная комиссия за обслуживание. Если она составляет, например, 500 рублей в месяц, то за год – это дополнительные 6 000 рублей, которые не отражаются в номинальной процентной ставке, но включаются в ПСК и увеличивают реальную стоимость кредита.

Важно учитывать и сборы, которые оформляются как обязательные условия договора, но формально не называются комиссиями. Это могут быть платные СМС-уведомления, услуги юридического сопровождения или обязательная оценка имущества при залоговом кредите. Несмотря на их формальный характер, все такие расходы учитываются при расчёте ПСК.

Рекомендация: перед подписанием договора следует запросить у кредитора документ с расчётом ПСК, в котором поэтапно указаны все включённые комиссии и платежи. Это позволит сопоставить предложения разных банков по реальной стоимости, а не только по заявленной процентной ставке.

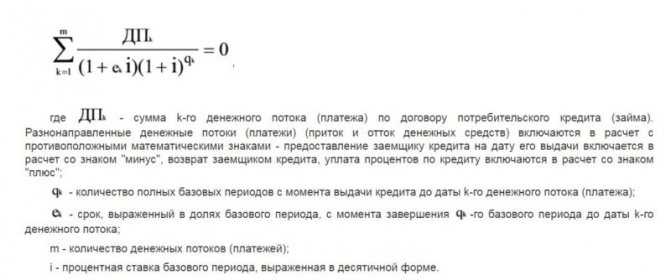

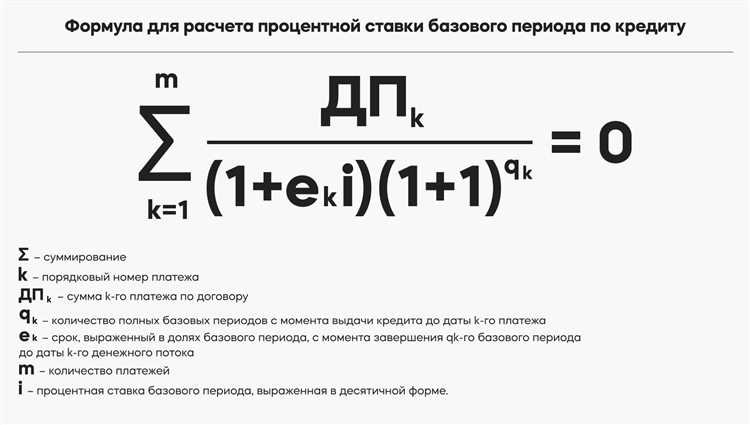

Какая формула используется для расчёта полной стоимости кредита

Полная стоимость кредита (ПСК) рассчитывается на основе сложной формулы, включающей все затраты заемщика за весь срок кредитования. Основная задача – определить эквивалентную годовую процентную ставку, учитывающую проценты, комиссии и иные платежи.

Стандартная формула для вычисления ПСК – это решение уравнения дисконтирования денежных потоков:

∑t=1n (Ct / (1 + ПСК)t) = S,

где:

- S – сумма выданного кредита;

- Ct – размер платежа или выплаты (проценты, комиссии, основной долг) в период t;

- n – количество периодов платежей;

- ПСК – искомая полная стоимость кредита, выраженная в десятичном виде.

Вычисление требует подбора значения ПСК, при котором приведённая сумма всех выплат равна выданной сумме кредита. Обычно для решения используют численные методы (например, метод Ньютона или метод бисекции), так как формула не имеет аналитического решения.

Для практического расчёта ПСК рекомендуется:

- Учитывать все платежи, связанные с кредитом: основной долг, проценты, комиссии, страхование и другие обязательные взносы.

- Определять точные даты платежей для корректного дисконтирования.

- Использовать периодичность платежей, соответствующую договору (ежемесячно, ежеквартально и т.п.).

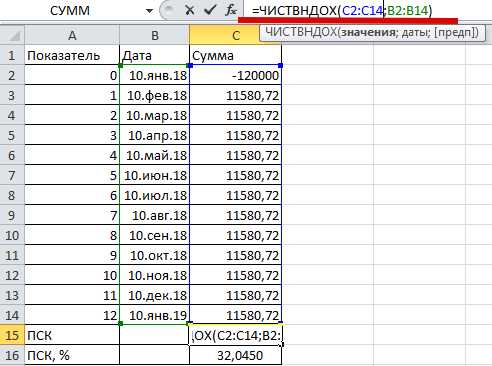

- Применять специализированные финансовые калькуляторы или программное обеспечение с функциями расчёта внутренней нормы доходности (IRR), эквивалентной ПСК.

В законодательстве РФ ПСК определяется как эффективная ставка, включающая все платежи заемщика, что требует точного учёта всех условий кредита при расчёте.

Где и как заемщик может узнать ПСК перед подписанием договора

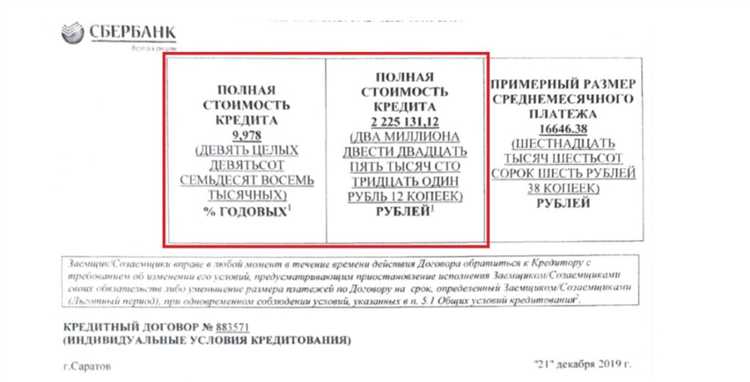

Полная стоимость кредита (ПСК) должна быть указана в кредитном договоре и в документах, предоставляемых банком или микрофинансовой организацией до подписания. Заемщик получает доступ к ПСК в следующих местах и форматах:

- Кредитный договор и его приложения. В договоре или приложениях к нему обязательно приводится ПСК в процентах годовых, рассчитанная с учетом всех платежей, комиссий и дополнительных услуг.

- Тарифы и прейскуранты кредитора. На сайте банка или в офисе обычно размещаются актуальные ставки и расчетные формулы ПСК, где можно предварительно ознакомиться с параметрами кредита.

- Расчетная таблица платежей. При оформлении кредита заемщику предоставляют график платежей с детализацией суммы процентов, комиссий и основной задолженности, что позволяет самостоятельно проверить корректность ПСК.

- Информационные листы и брошюры. В некоторых кредитных организациях до заключения договора выдается специальный информационный лист с ключевыми условиями кредита, включая ПСК.

Для проверки достоверности и точности ПСК рекомендуется:

- Запросить у кредитора полный расчет, включая все комиссии, страховки и прочие обязательные платежи.

- Использовать официальные калькуляторы ПСК, доступные на сайтах Центрального банка или специализированных финансовых порталах.

- Сравнить данные из договора с информацией, предоставленной в рекламных материалах и на сайте кредитора.

- Обратить внимание, что ПСК обязана быть указана в договоре в четком и понятном виде, без скрытых условий.

Отсутствие или некорректное указание ПСК является нарушением законодательства и может служить основанием для обращения в контролирующие органы или суд.

Разница между номинальной процентной ставкой и полной стоимостью кредита

Полная стоимость кредита (ПСК) включает номинальную ставку и все дополнительные платежи: комиссии, страхование, обслуживание счета и прочие обязательные сборы. ПСК выражается в годовом процентном эквиваленте, что позволяет объективно оценить реальную нагрузку на заемщика.

Например, при номинальной ставке 10% годовых и комиссии 2% от суммы кредита, ПСК будет выше 10%, так как комиссия добавляет фактические расходы. При расчёте ПСК учитываются сроки и график платежей, что важно для сравнения предложений с разными условиями.

Для заемщика рекомендуется сравнивать именно ПСК, поскольку номинальная ставка часто вводит в заблуждение, не отражая полной финансовой нагрузки. При выборе кредита следует требовать от банка или кредитора расчёт ПСК, что предусмотрено законодательством в России и большинстве стран.

В итоге, ПСК – это более точный и полный показатель стоимости кредита, а номинальная ставка служит лишь отправной точкой для расчётов и первичной оценки условий займа.

Что делать, если фактическая ПСК не совпадает с указанной в договоре

Первый шаг – проверить расчет полной стоимости кредита (ПСК), опираясь на данные из договора и платежные графики. Если ПСК, рассчитанная самостоятельно или с помощью финансовых калькуляторов, существенно отличается от той, что указана в договоре, необходимо зафиксировать эти расхождения письменно.

Обратитесь в банк или кредитную организацию с письменным запросом о предоставлении подробного расчета ПСК. В запросе укажите конкретные цифры и укажите, какие именно показатели вызывают сомнения.

Если ответ банка неудовлетворителен или расчеты не подтверждают заявленную в договоре ПСК, следует направить жалобу в Федеральную службу по финансовым рынкам или Центробанк. Для подачи жалобы необходима копия договора, переписка с банком и доказательства самостоятельных расчетов.

Одновременно можно проконсультироваться с независимым финансовым экспертом или юристом, специализирующимся на банковском праве, чтобы оценить правомерность заявленных показателей и подготовить аргументы для возможного судебного разбирательства.

Если выявлено, что банк неверно указал ПСК, заемщик имеет право требовать пересчета условий кредита, возврата переплаченных сумм или пересмотра графика платежей. Для защиты своих прав важно действовать своевременно: сроки обращения в контролирующие органы и суды ограничены.

В случае судебного спора банк обязан предоставить полный пакет документов, подтверждающих расчет ПСК. Отсутствие таких документов обычно рассматривается в пользу заемщика.

Вопрос-ответ:

Как влияют комиссии и дополнительные сборы на итоговую стоимость кредита?

Комиссии и сборы увеличивают общую сумму расходов по кредиту, поскольку включаются в расчет полной стоимости. Это могут быть разовые платежи при оформлении, страхование, услуги по оценке имущества и другие обязательные выплаты. Все эти суммы складываются с начисленными процентами и отражаются в итоговом показателе, который показывает, сколько заемщик заплатит сверх суммы займа.

Какая формула используется для вычисления полной стоимости кредита?

Для расчёта полной стоимости кредита применяют формулу, учитывающую все выплаты заемщика: сумму основного долга, проценты, комиссии и другие обязательные платежи, приведённые к единому периоду и выраженные в виде годовой ставки. Это позволяет определить эффективный процент, показывающий реальные расходы по займу. В законодательстве прописаны методы и формулы, которые кредитные организации обязаны использовать при расчёте.

Можно ли заранее узнать, какова будет полная стоимость кредита?

Да, кредиторы обязаны предоставлять информацию о полной стоимости кредита до подписания договора. Эта величина указывается в кредитных документах и включает все обязательные платежи. Заёмщик может запросить расчет и ознакомиться с деталями, чтобы сравнить предложения разных банков и выбрать наиболее выгодный вариант.

Почему фактическая полная стоимость кредита иногда отличается от той, что указана в договоре?

Отклонения могут возникать из-за изменения условий договора в процессе его исполнения — например, при досрочном погашении, изменении графика платежей или появлении дополнительных комиссий, не учтённых при первоначальном расчёте. Также влияние оказывают возможные ошибки в расчетах или несвоевременное внесение платежей, что приводит к перерасчёту процентов и итоговой суммы.