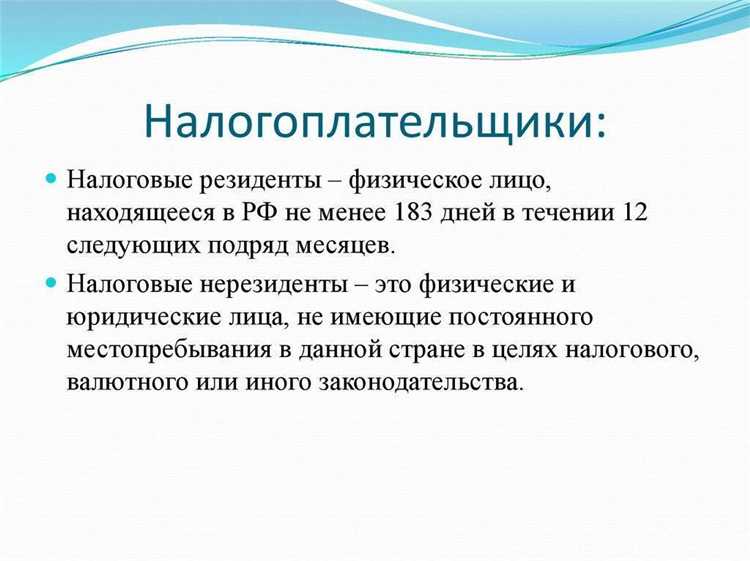

Налоговый статус физического лица в России напрямую зависит от количества дней его фактического пребывания на территории страны. В 2023 году критическим порогом, как и ранее, остается 183 календарных дня в течение 12 месяцев подряд. Если лицо не находится в РФ более этого срока, оно признается налоговым нерезидентом.

Статус нерезидента оказывает влияние на налоговую ставку: при получении доходов из источников в России нерезиденты уплачивают НДФЛ по ставке 30%, за исключением отдельных категорий. При этом нерезиденты не имеют права на налоговые вычеты и иные льготы, предусмотренные для резидентов.

Важно учитывать, что учет дней ведется по любому пересечению границы с Российской Федерацией, включая прилеты, вылеты и транзит. При подсчете учитываются все даты, включая дату въезда и выезда. Также с 2023 года действует особый порядок определения налогового статуса для мобилизованных, некоторых IT-специалистов и других категорий, подпадающих под льготные условия.

Ошибочное определение статуса может повлечь за собой доначисление налогов, пени и штрафов. Поэтому физическим лицам, проводящим значительное время за рубежом, рекомендуется ежегодно подтверждать свой налоговый статус и документально фиксировать даты въезда и выезда.

Критерии налогового резидентства по Налоговому кодексу РФ

Согласно пункту 2 статьи 207 Налогового кодекса РФ, физическое лицо признаётся налоговым резидентом России, если оно находится на территории РФ не менее 183 календарных дней в течение следующих подряд 12 месяцев. Учитываются любые дни физического присутствия, включая даты въезда и выезда, а также неполные дни пребывания.

Для определения резидентского статуса учитываются все периоды нахождения на территории РФ, даже если они приходятся на разные календарные годы, если между ними не прошло более 12 месяцев. Исключения касаются лиц, которые находятся за границей в связи с обучением, лечением или выполнением трудовых обязанностей за рубежом для российских компаний. В этих случаях дни отсутствия могут приравниваться к дням пребывания в РФ.

Лица, утратившие статус налогового резидента, обязаны самостоятельно уведомить налоговые органы об изменении обстоятельств. При этом налогообложение осуществляется по иным ставкам: например, доходы нерезидентов облагаются по ставке 30% вместо 13% для резидентов. Это правило распространяется и на дивиденды, доходы от продажи имущества, аренду и иные виды доходов.

Наличие гражданства или вида на жительство не влияет на статус налогового резидента. Определяющим критерием остаётся только фактическое количество дней нахождения на территории России. Лицам, планирующим смену налогового статуса, следует отслеживать периоды пребывания с точностью до дня и при необходимости обращаться за разъяснениями в инспекцию ФНС.

Как считается количество дней для определения резидентства

Налоговое резидентство в России определяется на основании фактического нахождения физического лица на территории РФ в течение не менее 183 календарных дней в течение 12 последовательных месяцев. Это правило закреплено в пункте 2 статьи 207 Налогового кодекса РФ.

При подсчете дней учитываются все дни физического присутствия в РФ, независимо от цели визита. Включаются:

- дни прибытия и выбытия, даже если человек находился в стране менее суток;

- дни пребывания в России в периоды между поездками за границу;

- дни, когда лицо находится на территории РФ по медицинским, туристическим, трудовым и другим основаниям.

При этом из общего количества исключаются периоды нахождения за границей, за исключением командировок и краткосрочных поездок. Также не засчитываются дни нахождения за границей, если лицо временно находится вне РФ на лечении или учебе, но сохранило центр жизненных интересов в России. Эти случаи рассматриваются индивидуально.

Важно учитывать:

- Подсчет ведётся не по календарному году, а по любому 12-месячному периоду подряд. Например, с мая 2022 по апрель 2023.

- Периоды отсутствия менее 183 дней не означают автоматическое присвоение статуса нерезидента – важен итоговый подсчет по 12-месячному окну.

- Факт пересечения границы должен быть подтверждён документально: штампами в паспорте, данными пограничного контроля, визами и посадочными талонами.

Для подтверждения резидентского статуса рекомендуется вести учет поездок и хранить подтверждающие документы. При необходимости налогоплательщик может запросить справку о резидентстве в налоговом органе по месту регистрации.

Особенности резидентства при временном выезде за границу

При временном выезде за границу важно учитывать следующие особенности:

- Если выезд осуществляется на короткий срок (например, до 183 дней в течение 12 месяцев), налоговый статус резидента сохраняется. При этом даты отъезда и возвращения включаются в расчёт.

- Если выезд превышает 183 дня, статус резидента теряется автоматически, независимо от причины поездки – командировка, обучение, лечение или иные обстоятельства не влияют на расчетный механизм.

- Повторные краткосрочные визиты в Россию в течение года суммируются. Если общее количество дней пребывания достигнет 183, лицо вновь приобретает статус резидента с начала соответствующего 12-месячного периода.

Важно: с 2020 года для налоговых целей применяется скользящий расчетный период – отсчет ведется не по календарному году, а по любым последовательным 12 месяцам. Это позволяет гибко анализировать периоды отсутствия и своевременно оценивать налоговые риски при выезде.

Для подтверждения количества дней нахождения в стране рекомендуется сохранять документы, фиксирующие пересечения границы: посадочные талоны, миграционные карты, штампы в паспорте. При необходимости налоговая служба вправе запросить эти данные.

При временном выезде более чем на 183 дня с сохранением трудовых или имущественных связей в РФ стоит рассмотреть оформление статуса налогового резидента через подачу заявления и подтверждающих документов, если это допустимо по соглашениям об избежании двойного налогообложения.

Статус иностранных граждан, работающих в России

Иностранные граждане, осуществляющие трудовую деятельность в России, не автоматически признаются налоговыми резидентами. Их статус определяется на основании количества дней пребывания в РФ – 183 дня и более в течение 12 последовательных месяцев. При несоблюдении этого критерия иностранный работник считается нерезидентом независимо от заключения трудового договора или оформления патента.

Налоговая ставка для нерезидентов составляет 30% по большинству видов доходов, включая оплату труда. Исключение составляют высококвалифицированные специалисты (ВКС), для которых применяется ставка 13% или 15%, даже при отсутствии статуса резидента, в соответствии с п. 3 ст. 224 НК РФ.

Иностранцы из стран ЕАЭС (например, Беларусь, Казахстан, Армения, Кыргызстан) при наличии трудового договора и фактической работы в РФ облагаются по ставке 13% с первого дня, но их резидентский статус также зависит от срока нахождения в стране. При этом налоговая ставка и статус резидента – независимые параметры, и путать их не следует.

Если иностранный гражданин въезжает в Россию по визе и работает менее 183 дней в течение рассматриваемого периода, ему следует учитывать последствия применения повышенной ставки и возможные налоговые риски. Для оптимизации налогообложения рекомендуется планировать пребывание таким образом, чтобы достичь порога резидентства.

С 2023 года ФНС применяет автоматизированный контроль срока пребывания, и несоответствие фактического статуса заявленному может повлечь доначисление налогов, пеней и штрафов. Работодателям важно ежегодно уточнять статус работников-иностранцев и корректно удерживать налог с учетом действующего резидентства.

Влияние гражданства на признание налоговым резидентом

Граждане других государств, а также лица без гражданства могут быть признаны налоговыми резидентами РФ при соблюдении требования о нахождении в стране более 183 дней. В то же время гражданин РФ, находящийся за пределами России более полугода подряд, утрачивает налоговое резидентство и признаётся нерезидентом для целей налогообложения.

Исключения из общего правила установлены для отдельных категорий лиц. Например, сотрудники, работающие за границей в интересах РФ, включая дипломатов, сохраняют статус налогового резидента независимо от фактического времени пребывания на территории страны. При этом необходимо документальное подтверждение командировки и официального статуса.

Для граждан стран ЕАЭС (Беларусь, Казахстан, Армения, Кыргызстан) действует упрощённая процедура, связанная с межгосударственными соглашениями. Однако это касается преимущественно правил налогообложения доходов и не заменяет требований по количеству дней пребывания для признания резидентом.

Наличие второго гражданства не влияет на статус налогового резидента РФ. Ключевое значение имеет физическое нахождение на территории страны. Однако граждане с двумя паспортами могут столкнуться с двойным налогообложением. В таком случае рекомендуется обращаться к положениям международных соглашений об избежании двойного налогообложения, заключённых РФ с соответствующими государствами.

При возникновении споров о резидентстве налоговые органы вправе запрашивать миграционные данные, сведения о месте основного жизненного интереса, регистрации и иные документы, подтверждающие или опровергающие фактическое пребывание лица в РФ.

Налоговые последствия смены резидентского статуса

При утрате статуса налогового резидента РФ необходимо учесть, что доходы, полученные после изменения статуса, облагаются по ставке нерезидента – 30%. Это особенно важно для владельцев зарубежных активов и инвестиций, поскольку дивиденды, проценты и другие пассивные доходы облагаются по более высокой ставке.

Изменение статуса требует корректного отражения в налоговой отчетности. Налоговый агент обязан применять соответствующую ставку НДФЛ в зависимости от статуса налогоплательщика на момент выплаты дохода. В случае самостоятельного получения доходов налогоплательщик обязан уведомить налоговую инспекцию о смене статуса и представить корректную декларацию.

Для налогоплательщиков, покинувших РФ и утративших статус резидента, важно зафиксировать дату выезда и документально подтвердить период отсутствия, чтобы избежать претензий налоговых органов по переплате или недоплате НДФЛ.

При возвращении в РФ и восстановлении статуса резидента налоговый период для учета времени пребывания исчисляется с момента фактического въезда, что влияет на определение налоговой базы и ставок.

Рекомендация: тщательно контролировать количество дней пребывания в РФ, вести учет выездов и заездов, а также своевременно информировать налоговые органы об изменениях резидентства для корректного применения налоговых ставок и избежания штрафов.

Порядок уведомления о смене налогового статуса

Изменение налогового статуса с резидента на нерезидента или наоборот требует обязательного уведомления налоговых органов. Срок подачи уведомления – не позднее 30 календарных дней со дня, когда произошли основания для изменения статуса, например, пересечение границы или достижение 183 дней пребывания в РФ.

Уведомление подается по месту учета налогоплательщика через личный кабинет на сайте ФНС России или в бумажном виде в территориальный налоговый орган. В документе необходимо указать дату фактического изменения статуса и основания для этого (например, данные миграционного учета или паспорта).

К уведомлению прикладываются копии документов, подтверждающих факт смены статуса: миграционная карта, штампы о въезде/выезде, справки из места работы или учебы за рубежом. При отсутствии таких документов уведомление может быть отклонено, что приведет к налоговым рискам.

Отсутствие уведомления не освобождает от обязанности платить налоги в соответствии с новым статусом, но увеличивает вероятность проверок и штрафов. В случае смены статуса в течение налогового периода рекомендуется подавать уведомление сразу после возникновения факта изменения.

Если смена статуса происходит несколько раз в году, налогоплательщик обязан направлять уведомление по каждому случаю с указанием соответствующих дат и документов. Рекомендуется сохранять подтверждающие документы и квитанции о подаче уведомлений для возможных проверок.

Ответственность за неправомерное указание статуса резидента

Неправомерное указание статуса налогового резидента РФ при декларировании доходов влечёт административную и налоговую ответственность, вплоть до уголовной в случае мошенничества. Федеральный закон № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» не регулирует налоговый статус, однако налоговое законодательство РФ строго контролирует достоверность информации о резидентстве.

Налоговые последствия: Если налогоплательщик ошибочно или умышленно заявляет себя резидентом РФ, не соответствуя критериям (например, не пребывая на территории РФ 183 дня и более в течение 12 месяцев), налоговые органы могут доначислить налог по ставке для нерезидентов (30%) с соответствующих доходов, а также начислить штраф в размере 20% от суммы заниженного налога.

Административные меры: За предоставление недостоверных сведений в налоговые органы предусмотрен штраф по статье 15.6 КоАП РФ – от 1 000 до 5 000 рублей для физических лиц. При повторных нарушениях штраф увеличивается, а также возможно направление материалов в правоохранительные органы.

Уголовная ответственность: При выявлении умышленного мошенничества с налоговым статусом и уклонения от уплаты налогов в крупном размере, предусмотрена уголовная ответственность по статье 199 УК РФ с возможным лишением свободы на срок до 2 лет, либо штрафами до 300 тысяч рублей.

Рекомендация: Важно своевременно уведомлять налоговые органы о смене налогового статуса и предоставлять достоверные данные о фактическом пребывании в РФ. Для подтверждения статуса рекомендуется вести точный учёт дней пребывания и сохранять документы, подтверждающие дату пересечения границы.

Вопрос-ответ:

Кто считается налоговым нерезидентом России в 2023 году?

Налоговым нерезидентом РФ в 2023 году признаётся физическое лицо, которое не проводит в стране не менее 183 дней в течение двенадцати месяцев подряд. При подсчёте дней учитываются все дни, когда человек фактически находится на территории России, независимо от цели пребывания и наличия регистрации.

Как определяется период пребывания для статуса резидента или нерезидента?

Для установления статуса учитывается количество дней, проведённых на территории РФ за последние 12 месяцев подряд. Этот период не обязательно совпадает с календарным годом — считается скользящий период, в котором суммируются все дни присутствия в стране. Если количество дней достигает 183 и более, человек считается резидентом, если меньше — нерезидентом.

Какие последствия для налогообложения у нерезидентов России в 2023 году?

Нерезиденты облагаются налогом на доходы по ставке 30%, которая выше, чем для резидентов (обычно 13%). Кроме того, нерезиденты платят налог только с доходов, полученных из источников в России. Это влияет на порядок и размер налоговых обязательств по заработной плате, дивидендам, аренде и другим видам дохода.

Влияет ли наличие гражданства России на определение налогового резидентства?

Гражданство не является решающим фактором для статуса налогового резидента. Главное — фактическое пребывание на территории страны. Даже гражданин РФ, который проводит в России менее 183 дней в году, будет считаться нерезидентом. Аналогично, иностранцы могут стать резидентами при соблюдении критерия пребывания.

Что делать, если человек сменил статус с резидента на нерезидента в течение года?

При смене статуса важно правильно учитывать периоды пребывания и своевременно уведомлять налоговые органы, если требуется. Налоговые обязательства могут измениться: с даты смены статуса применяются ставки и правила, соответствующие новому статусу. При этом доходы, полученные до смены статуса, облагаются по ставкам резидента, а после — по ставкам нерезидента.