Отмывание денег – это процесс легализации доходов, полученных преступным путём, путём их маскировки под законные финансовые потоки. По оценкам Управления ООН по наркотикам и преступности, ежегодный объём отмываемых средств составляет от 2% до 5% мирового ВВП, то есть порядка 800 миллиардов – 2 триллионов долларов США. Этот процесс представляет серьёзную угрозу не только для экономик отдельных стран, но и для глобальной финансовой системы в целом.

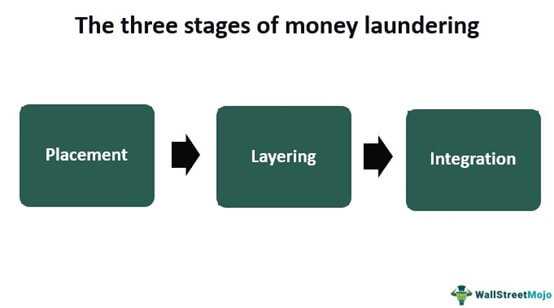

Классическая схема отмывания включает три этапа: размещение (введение средств в финансовую систему), расслоение (создание запутанных транзакционных цепочек) и интеграция (возвращение средств в экономику в легальной форме). Например, преступные доходы могут сначала быть вложены в сеть кафе с наличными расчетами, затем переведены через офшоры в инвестиционные фонды и в конечном итоге потрачены на приобретение активов в стабильных юрисдикциях.

Практика показывает, что особой популярностью у отмывателей пользуются сферы с высокой оборачиваемостью наличных – розничная торговля, гостиничный бизнес, строительные подрядчики. Помимо этого, активно используются фиктивные компании, криптовалюты и теневые банковские системы (hawala, fei ch’ien), что существенно затрудняет отслеживание денежных потоков.

Для минимизации рисков вовлечения в незаконные схемы важно использовать инструменты комплаенс-контроля: проверку контрагентов, мониторинг подозрительных операций, оценку источников происхождения средств. Финансовые организации обязаны соблюдать принципы KYC (Know Your Customer) и AML (Anti-Money Laundering), внедряя автоматизированные системы выявления аномальных транзакций. Игнорирование этих механизмов может привести к блокировке счетов, штрафам и утрате деловой репутации.

Через какие этапы проходит отмывание денег: схема в разрезе

Процесс отмывания денежных средств условно делится на три стадии: размещение, расслоение и интеграция. Каждая из них выполняет конкретную функцию и требует различных инструментов маскировки происхождения капитала.

На этапе размещения (placement) наличные средства, полученные преступным путём, внедряются в финансовую систему. Это может происходить через покупку дорогостоящих товаров с последующей перепродажей, внесение средств на счета подставных компаний, дробление крупных сумм на мелкие транзакции (смурфинг), или через обмен валюты в нелицензированных обменниках. На этом этапе высок риск выявления, особенно в случае крупных наличных вкладов.

Расслоение (layering) направлено на сокрытие следов происхождения денег путём создания запутанных транзакций. Средства могут многократно переводиться между счетами в разных странах, использоваться для покупки деривативов, криптовалют, участия в фиктивных сделках между взаимозависимыми структурами. Применение офшоров и юрисдикций с низким уровнем прозрачности существенно усложняет трассировку потоков.

Интеграция (integration) – завершающий этап, при котором отмытые деньги возвращаются в экономику под видом легальных доходов. Они могут поступать в виде дивидендов от компаний, арендных платежей, погашений фиктивных долгов или вложений в легальный бизнес. Ключевой признак – создание легальной легенды для объяснения источника доходов.

Для выявления этих этапов необходимо применять мультифакторную аналитику транзакций, мониторинг отклонений от типичного поведения клиентов, а также обмен данными между банками, налоговыми органами и финансовыми разведками.

Как используются офшоры и подставные фирмы для маскировки источников

Офшорные юрисдикции с низкими требованиями к раскрытию информации – например, Белиз, Британские Виргинские острова, Панама – активно применяются для создания юридических лиц, на первый взгляд не связанных с конечными выгодоприобретателями. Такие структуры позволяют скрыть происхождение средств и настоящих владельцев активов.

Подставные фирмы часто регистрируются на подставных лиц, не имеющих отношения к реальной деятельности компании. Эти лица могут быть гражданами других стран, социально уязвимыми людьми или вовсе вымышленными персонажами. Использование подобных схем позволяет создавать видимость законной предпринимательской активности, под которую впоследствии оформляются банковские переводы, контракты и сделки.

Офшорные счета применяются для перевода средств в юрисдикции, где слабый финансовый надзор. Например, преступные доходы могут быть направлены из страны с жестким контролем в офшорную компанию, которая якобы оказывает консалтинговые услуги. Затем средства могут быть реинвестированы обратно в страну происхождения через цепочку юридически «чистых» операций, таких как покупка недвижимости, инвестиции в стартапы или займы другим связанным компаниям.

Для усиления анонимности используются цепочки из нескольких офшоров и посредников. Каждая следующая компания в цепи затрудняет идентификацию конечного владельца и реального источника денег. Такая схема позволяет добиться «расслоения» финансовых потоков, в результате чего теряется прозрачность происхождения средств.

Рекомендуется обращать внимание на признаки подставных структур: отсутствие штатных сотрудников, виртуальные адреса, однотипные уставные документы, непрозрачная структура собственности. Банки и финансовые учреждения обязаны проводить due diligence – проверку бенефициаров и источников средств. Однако эти процедуры нередко обходятся за счёт использования поддельных документов или доверенных юридических посредников.

Эффективная борьба с подобными схемами требует международного сотрудничества, автоматического обмена финансовой информацией и доступа к реестрам бенефициарных владельцев. Без этого офшоры и подставные фирмы продолжают оставаться ключевыми инструментами в отмывании денег и сокрытии преступных доходов.

Роль криптовалют и электронных кошельков в современных схемах

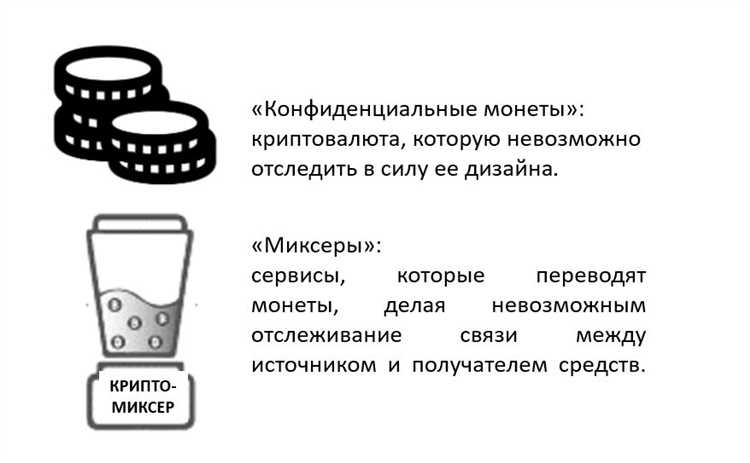

Криптовалюты позволяют обходить традиционные банковские системы, обеспечивая участникам транзакций высокий уровень анонимности. Для отмывания денег чаще всего используются монеты с повышенной конфиденциальностью, такие как Monero, Zcash и Dash, поскольку они скрывают информацию об отправителе, получателе и сумме перевода. Это затрудняет отслеживание денежных потоков и делает такие активы удобным инструментом для сокрытия происхождения средств.

Электронные кошельки играют вспомогательную, но критически важную роль. Через них происходит первичная конвертация наличных в цифровую форму – например, путем покупки криптовалют через обменники или P2P-платформы без верификации личности. Особенно активно используются кошельки, не требующие KYC-процедур (Know Your Customer), что позволяет избежать идентификации владельца.

После первоначального ввода средств в систему часто применяется техника mixing или tumbling – разбиение суммы на множество мелких транзакций с последующим объединением. Этот этап направлен на разрыв цепочки между источником средств и конечным получателем. Примеры таких сервисов – Tornado Cash и Wasabi Wallet. Несмотря на запреты, они продолжают использоваться в даркнете и P2P-сообществах.

Для минимизации рисков и блокировок все чаще применяются стратегии распределения средств между множеством адресов и кошельков, включая мультивалютные и мультиподписные. Одной из распространённых практик стало использование холодных кошельков – физических устройств, изолированных от сети, что делает их труднодоступными для правоохранительных органов.

Рекомендации по противодействию: усиление мониторинга транзакций с участием privacy-коинов, внедрение обязательных KYC/AML-требований на уровне децентрализованных платформ, развитие международного обмена данными между надзорными органами. Без системного подхода криптовалютные инструменты останутся эффективным каналом отмывания нелегальных доходов.

Какие отрасли чаще всего привлекают внимание для легализации доходов

Финансовый сектор остаётся ключевым в схемах отмывания денег. Банки, инвестиционные компании и страховые организации используют сложные финансовые инструменты для сокрытия происхождения средств. Особенно часто применяются мультивалютные счета и офшорные структуры.

Недвижимость – одна из наиболее популярных отраслей. Покупка и продажа объектов с завышенной стоимостью позволяет интегрировать нелегальные доходы в легальный рынок. Часто используются фиктивные сделки и договоры аренды для сокрытия источника средств.

Строительство привлекает внимание из-за высокого объёма наличных операций и долгосрочных проектов. Многоуровневые субподряды и использование подставных фирм создают возможности для прокручивания и «отмывания» крупных сумм.

Торговля предметами роскоши – автомобили, ювелирные изделия, произведения искусства – используется для конвертации «грязных» денег в активы, которые можно перепродать с меньшим вниманием со стороны контролирующих органов.

Сектор услуг, включая гостиничный бизнес, рестораны и казино, применяется для маскировки наличных доходов. Высокий поток наличных и сложность контроля создают благоприятные условия для легализации денежных потоков.

Транспорт и логистика привлекают внимание благодаря возможности перемещения как товаров, так и денежных средств через международные маршруты, что усложняет отслеживание источников капитала.

Рекомендуется усилить контроль в перечисленных отраслях, внедрять системы мониторинга и применять межведомственное сотрудничество для выявления подозрительных операций и предотвращения легализации нелегальных доходов.

Как банковские переводы и счета становятся инструментом отмывания

Банковские счета и переводы – ключевые механизмы в схемах отмывания денег. Через них нелегальные доходы интегрируются в финансовую систему, маскируя их истинное происхождение.

Основные методы использования банковских переводов и счетов для отмывания:

- Многоступенчатые переводы. Деньги переводятся через цепочку счетов в разных банках и юрисдикциях, создавая сложную структуру, затрудняющую отслеживание источника.

- Счета подставных лиц и компаний. Использование номинальных владельцев счетов позволяет скрыть настоящих бенефициаров и легализовать средства.

- Структурирование платежей. Разделение крупных сумм на множество мелких транзакций, чтобы избежать автоматического выявления подозрительных операций банком (так называемый «smurfing»).

- Использование международных корреспондентских счетов. Переводы через банки-корреспонденты усложняют мониторинг операций и создают дополнительные слои анонимности.

- Внесение и снятие наличных через счета. Некоторые схемы включают частые пополнения счетов наличными с последующим переводом на другие счета или обналичиванием.

Рекомендации для выявления и предотвращения использования банковских счетов в отмывании денег:

- Внедрение комплексных систем мониторинга транзакций с анализом атипичных и подозрительных паттернов.

- Обязательная проверка клиентов (KYC) и регулярное обновление данных о владельцах счетов.

- Сотрудничество с международными финансовыми институтами для обмена информацией о подозрительных операциях.

- Обучение сотрудников банков выявлению схем структурирования и аномальных переводов.

- Использование технологий искусственного интеллекта для прогнозирования рисков и автоматической маркировки подозрительных транзакций.

Эффективность борьбы с отмыванием через банковские переводы зависит от сочетания технических инструментов и строгого соблюдения регуляторных требований.

Что такое структурирование и дробление транзакций на практике

Дробление транзакций применяется в банковской сфере, когда средства переводятся частями через разные счета или филиалы одного банка, иногда с использованием подставных лиц и компаний. Такой подход усложняет отслеживание происхождения денег и создаёт видимость легитимного бизнеса.

Практически структурирование реализуется через последовательные депозиты наличных в кассы нескольких отделений банка или многочисленные переводы на счета, оформленные на родственников и знакомых. Например, вместо единовременного внесения 50 000 рублей, злоумышленник осуществляет пять переводов по 9 900 рублей, избегая срабатывания систем мониторинга.

Для выявления структурирования банки применяют алгоритмы анализа поведения клиентов, отслеживают повторяющиеся операции чуть ниже пороговых значений и обращают внимание на нестандартные схемы движения средств. Современные системы искусственного интеллекта анализируют паттерны и автоматически отправляют подозрительные транзакции на дополнительную проверку.

Рекомендации по борьбе с дроблением включают внедрение комплексных систем комплаенса, обучение персонала распознаванию признаков структурирования, а также сотрудничество с правоохранительными органами для оперативного обмена информацией. Эффективная практика предусматривает не только технический мониторинг, но и анализ бизнес-моделей клиентов.

Вопрос-ответ:

Какие методы чаще всего используют для сокрытия происхождения нелегальных денег?

Одним из распространённых методов является дробление крупных сумм на множество небольших переводов через разные счета — чтобы не привлекать внимание банков и контролирующих органов. Также применяют создание подставных компаний с фиктивными сделками или использование офшорных структур, где сложнее проследить реальные владельцев. Часто деньги конвертируют в дорогостоящие активы — недвижимость, предметы искусства или автомобили — а затем продают, чтобы представить доход как легальный.

Как реальные организации могут столкнуться с риском вовлечения в такие схемы?

Компании могут быть использованы в качестве «посредников» без прямого ведома руководства, например, через подставные фирмы или счета контрагентов. Особенно подвержены риску отрасли с большим оборотом наличности, сферы услуг и торговля. Если не проводить тщательную проверку клиентов и поставщиков, предприятие рискует стать инструментом для легализации преступных доходов и получить штрафы или уголовные последствия.

Можно ли обнаружить операции с подозрительными переводами без специального программного обеспечения?

В определённых случаях можно выявить подозрительные операции вручную, анализируя частоту и структуру транзакций, странные совпадения в документах или несоответствие бизнес-профилю клиента. Однако объем данных и сложность схем делают такой подход трудоёмким и ненадежным. Для повышения точности и скорости финансовые организации и правоохранительные органы используют автоматизированные системы мониторинга с алгоритмами, отслеживающими аномалии и подозрительные шаблоны поведения.

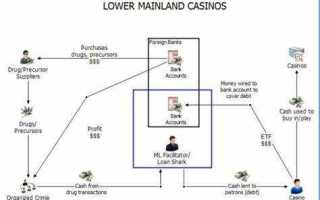

Какие реальные примеры схем отмывания денег были раскрыты правоохранительными органами?

Один из известных случаев — международная сеть компаний, которые через цепочку взаимозависимых сделок переводили крупные суммы из стран с жестким контролем валюты в офшоры, а затем возвращали их как инвестиции. Другой пример — использование казино, где нелегальные доходы менялись на фишки, а затем «выигрыши» обналичивались, скрывая первоначальный источник. Также выявлялись схемы с поддельными контрактами на поставку товаров и услуг, где деньги просто циркулировали между связанными компаниями.