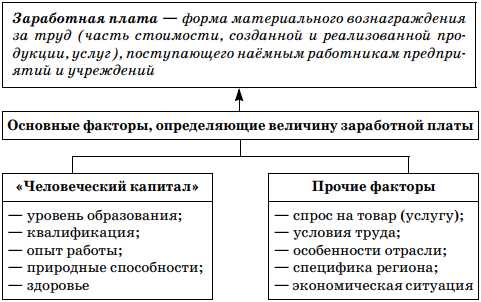

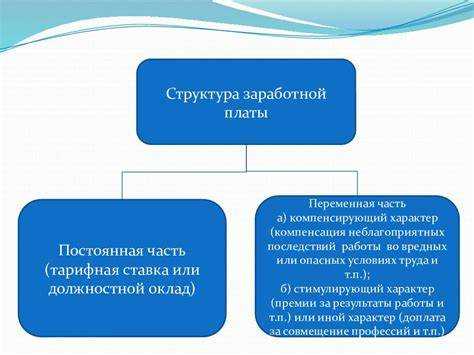

Переменная часть заработной платы представляет собой дополнительное вознаграждение, размер которого зависит от достигнутых результатов, показателей эффективности или выполнения установленных нормативов. В отличие от фиксированной части, она не гарантирована и подлежит пересмотру в зависимости от обстоятельств. На практике переменная часть может включать премии, надбавки за переработки, бонусы за выполнение плана, а также выплаты по KPI.

Основания для начисления переменной части должны быть закреплены в локальных нормативных актах организации: положении об оплате труда, коллективном договоре или трудовом договоре с работником. В этих документах указываются конкретные условия, методика расчёта, система показателей и периодичность выплат. Например, бонус может зависеть от объёма продаж, уровня брака, количества обработанных заказов или соблюдения сроков.

Расчёт переменной части производится по формулам, основанным на достижении конкретных количественных или качественных целей. Например, при использовании KPI применяется весовая система, где каждому показателю присваивается определённый коэффициент. Важно обеспечить прозрачность расчёта: работник должен понимать, какие действия и результаты влияют на итоговую сумму выплат.

В условиях нестабильной экономической ситуации переменная часть позволяет работодателю гибко управлять затратами на персонал, а сотрудникам – напрямую влиять на уровень дохода. Однако для эффективного функционирования такой системы необходимо обеспечить её предсказуемость, обоснованность критериев и отсутствие дискриминационных элементов.

Какие выплаты входят в переменную часть заработной платы

Переменная часть заработной платы включает выплаты, зависящие от результатов деятельности работника или подразделения, а также от достижения установленных показателей. Основу таких начислений составляют премии, надбавки и бонусы, оформляемые на основании локальных нормативных актов организации.

Премии за выполнение ключевых показателей эффективности (KPI) – одна из наиболее распространённых форм переменного вознаграждения. Они начисляются по итогам месяца, квартала или года при достижении конкретных, измеримых целей. Примеры: рост объёма продаж, снижение уровня брака, соблюдение сроков проектов.

Надбавки за интенсивность труда или расширение зоны ответственности включают выплаты за выполнение обязанностей временно отсутствующего сотрудника или за ведение нескольких должностей. Размер таких надбавок устанавливается в процентах от оклада и фиксируется в дополнительном соглашении.

Бонусы по итогам корпоративных программ мотивации или внутреннего соревнования выплачиваются по решению руководства. Их получение не гарантировано и может зависеть от коллективных результатов или индивидуального вклада в достижение целей отдела.

Комиссионные выплаты применяются в основном в сферах продаж и обслуживания клиентов. Они рассчитываются как процент от суммы заключённых сделок или выполненных заказов. Процентные ставки и условия начисления фиксируются в положении о премировании.

Вознаграждения за рационализаторские предложения или инициативы, приведшие к экономии ресурсов или улучшению процессов, также относятся к переменной части. Они устанавливаются по решению специальной комиссии или приказу руководителя.

Важно оформлять каждую выплату документально: положение о премировании, приказы, допсоглашения к трудовому договору. Это исключает споры и обеспечивает юридическую защиту работодателя и сотрудника при проверках или трудовых спорах.

Как устанавливаются показатели для начисления переменной части

На практике применяются следующие подходы к установлению показателей:

- Операционные метрики: применимы для линейного персонала и специалистов. Например, количество обработанных заказов, выполненных звонков, закрытых заявок, произведённых единиц продукции за смену.

- Финансовые цели: используются для управленческого и коммерческого персонала. Включают прирост выручки, снижение издержек, рост маржи, выполнение плана продаж.

- Индивидуальные KPI: устанавливаются по согласованию с сотрудником. Это могут быть сроки реализации проектов, достижение конкретных результатов в рамках должностных обязанностей.

- Командные показатели: применяются в подразделениях с тесной кооперацией. Например, общий процент выполнения плана по отделу или проектной группе.

Перед внедрением показателей необходимо провести:

- Анализ бизнес-процессов на уровне отдела или должности.

- Оценку достижимости и измеримости предлагаемых метрик.

- Согласование системы оценки с действующим трудовым договором или положением о премировании.

- Информирование сотрудников под подпись с разъяснением логики расчётов.

Показатели должны быть прозрачными, регулярно пересматриваться с учётом изменений рыночной ситуации и внутренней структуры компании. При изменении обязанностей или условий труда критерии подлежат корректировке по согласованию сторон.

От чего зависит размер премии по результатам работы

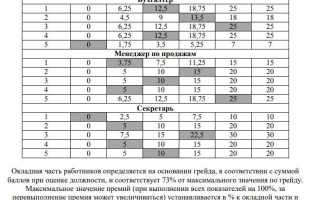

Размер премии напрямую зависит от набора количественных и качественных критериев, зафиксированных во внутренних регламентах компании или в положении о премировании. На практике основными факторами выступают выполнение индивидуальных и командных KPI, уровень выполнения плана, соблюдение сроков и экономическая эффективность действий сотрудника.

Выполнение ключевых показателей результативности (KPI) – основной ориентир при расчёте премии. Например, менеджерам по продажам устанавливаются конкретные цели по выручке или марже, а производственным сотрудникам – нормативы выпуска продукции с учётом допустимого процента брака. При недостижении хотя бы одного целевого значения размер премии может быть уменьшен пропорционально или не выплачен вовсе.

Коэффициент участия в коллективных результатах влияет на премию сотрудников, работающих в команде. Например, в проектных отделах премия распределяется с учётом общего достижения, но также оценивается личный вклад каждого участника. Для этого применяются оценки руководителя, а также количественные показатели, такие как вовлечённость, количество выполненных задач, соблюдение бюджета.

Финансовое состояние подразделения и компании в целом также влияет на итоговый размер премий. Даже при достижении личных целей работника, при дефиците средств или перерасходе бюджета возможна частичная или отсроченная выплата. Поэтому внутренняя система премирования часто включает коэффициенты корректировки, учитывающие совокупные результаты бизнеса.

Нарушения трудовой дисциплины, ошибки, приведшие к убыткам, или невыполнение нормативов могут стать основанием для снижения премии. Это фиксируется в актах и служебных записках, которые учитываются при расчёте итоговой суммы. В некоторых организациях применяется система штрафных баллов, которые вычитаются из общего баланса оценки.

Итоговая сумма премии определяется на основе алгоритма, описанного в локальных актах. Формула может включать фиксированный базовый процент от оклада, умноженный на коэффициенты выполнения KPI, соблюдения сроков, качества работы и экономической эффективности. Важно, чтобы все параметры были прозрачными, измеримыми и заранее доведены до сотрудников.

Как документально оформляется переменная часть зарплаты

Правильное документальное оформление переменной части зарплаты необходимо для соблюдения трудового законодательства и предотвращения споров с сотрудниками. Все положения фиксируются в локальных нормативных актах и трудовых соглашениях.

Основные документы, в которых закрепляется порядок выплаты переменной части:

- Положение о премировании – описывает виды перемиальных выплат, условия их начисления, периодичность, источники финансирования и категории работников, имеющих право на выплату. Должно быть утверждено приказом руководителя и согласовано с представителями работников при их наличии.

- Трудовой договор или дополнительное соглашение к нему – включает ссылки на систему премирования и конкретизирует, какие выплаты сотруднику положены. При изменении условий необходимо заключать дополнительное соглашение.

- Приказ о начислении премии – оформляется на основании итогов периода (месяца, квартала, года), содержит размер премии, обоснование и список сотрудников. Подписывается руководителем и хранится в кадровой документации.

При наличии KPI или других количественных показателей эффективности их также необходимо:

- включать в положение о премировании или отдельный регламент оценки эффективности;

- уточнять в должностных инструкциях или индивидуальных целях сотрудника;

- фиксировать факт выполнения показателей в отчетных формах, подписываемых руководителем подразделения.

Оформление должно обеспечивать:

- Прозрачность условий начисления.

- Юридическую защиту при проверках и спорах.

- Возможность контроля со стороны бухгалтерии и службы персонала.

Все документы, касающиеся переменной части, необходимо хранить согласно срокам, установленным нормативами по кадровому делопроизводству – не менее 5 лет.

В каких случаях переменная часть может быть не выплачена

Переменная часть зарплаты не подлежит выплате, если сотрудник не выполнил утверждённые показатели эффективности (KPI) или достиг их частично. В этом случае работодатель имеет право снизить размер премии пропорционально фактическим результатам или не начислять её вовсе.

Отсутствие необходимой продолжительности рабочего времени – ещё одно основание для невыплаты. Например, если работник находился в отпуске без сохранения заработной платы или на больничном большую часть расчётного периода, он не может претендовать на переменную выплату, привязанную к количественным результатам за период.

Нарушение трудовой дисциплины или внутреннего регламента также может стать причиной. Это касается опозданий, прогулов, невыполнения должностных обязанностей, а также применения дисциплинарных взысканий. Такие факты фиксируются документально и являются основанием для отказа в выплате.

Если переменная часть установлена в рамках коллективного или индивидуального договора с привязкой к результатам подразделения или компании в целом, невыполнение командных или корпоративных целей аннулирует право на премию для всех участников.

Важно также учитывать, что переменная часть не выплачивается, если она оформлена как разовая стимулирующая выплата и в данном периоде не была утверждена распорядительным актом (приказом или распоряжением). Без надлежащего документа основания для начисления отсутствуют.

Чтобы исключить споры, работодателю рекомендуется подробно фиксировать основания невыплаты в локальных нормативных актах и актах оценки результатов труда. Сотруднику следует знакомиться с этими документами под подпись и отслеживать выполнение условий для получения переменной части.

Как рассчитывается переменная часть при неполном рабочем времени

Переменная часть заработной платы при неполном рабочем времени рассчитывается пропорционально отработанному времени или выполненному объему работы. Базой для расчёта служит установленный размер переменной части за полный рабочий график.

Если переменная часть зависит от показателей, привязанных к времени (например, количество отработанных часов, смен или дней), то её размер определяется умножением полной суммы переменной части на коэффициент отработанного времени, рассчитанный как отношение фактически отработанного времени к установленной норме.

При расчёте переменной части, основанной на объёме выполненных заданий или результатах, необходимо учитывать специфику неполного рабочего времени: показатели измеряются исходя из реально выполненного объема, без искусственного повышения целевых значений. При этом фиксированная часть ставки уменьшается пропорционально времени, а переменная часть рассчитывается от фактических результатов.

Если в компании применяется процентный подход к начислению переменной части (например, премия в процентах от оклада), то переменная часть рассчитывается исходя из пропорционально уменьшенного оклада при неполном рабочем времени. При этом коэффициент снижения равен отношению фактической нормы часов к полной норме.

В случаях, когда переменная часть зависит от квартальных или годовых результатов, следует корректировать расчёт с учётом фактически отработанного периода. Например, премия за квартал рассчитывается пропорционально времени работы в данном квартале, если работник не отработал полный период.

Важным условием является четкое документирование установленного порядка расчёта переменной части при неполном рабочем времени в трудовом договоре или локальных нормативных актах, чтобы исключить спорные ситуации и обеспечить прозрачность выплат.

Налогообложение и учёт переменной части в расчёте отпускных и больничных

Переменная часть заработной платы включается в базу для исчисления отпускных и больничных выплат на основании среднего заработка. Средний заработок рассчитывается за 12 календарных месяцев, предшествующих месяцу начала отпуска или болезни, с учётом всех начислений, включая переменную часть.

Для расчёта среднего дневного заработка переменную часть необходимо учесть пропорционально времени и объёму выполненной работы в каждый из учётных периодов. Исключаются периоды, когда сотрудник не работал и не получал дохода, не связанного с оплатой труда.

Налогообложение переменной части при выплате отпускных и больничных производится по ставкам страховых взносов и подоходного налога, применяемым к основным доходам. Переменная часть входит в базу для удержания НДФЛ и взносов в фонды социального страхования в общем порядке.

Важно, что при расчёте отпускных и больничных переменная часть учитывается не в полном размере, а в виде усреднённого дохода, что предотвращает искажение величины выплат. Для корректного учёта рекомендуется вести раздельный учёт фиксированной и переменной части зарплаты по месяцам.

При формировании расчётных листков переменная часть должна быть выделена отдельно с указанием периода и основания начисления. Это позволит упростить контроль правильности расчётов и налоговых отчислений.

Вопрос-ответ:

Какие основные компоненты входят в переменную часть зарплаты и как они формируются?

Переменная часть зарплаты обычно включает премии, бонусы, надбавки за выполнение конкретных задач или достижение установленных показателей. Она формируется на основе критериев, прописанных в трудовом договоре или локальных нормативных актах компании, и может зависеть от результатов работы сотрудника, выполнения планов, качества выполнения обязанностей или итогов работы всего подразделения. При этом размер переменной части может быть фиксированным процентом от оклада или рассчитываться индивидуально для каждого сотрудника.

Как правильно учитывать переменную часть зарплаты при расчёте отпускных и больничных?

Переменная часть учитывается в составе среднего заработка для расчёта отпускных и больничных выплат. Для этого берут выплаты за определённый период (обычно 12 месяцев), включая все премии и бонусы, и делят на количество отработанных дней. При этом важно учитывать именно те выплаты, которые носили регулярный характер и были фактически выплачены. Включение переменной части в расчет позволяет обеспечить справедливое возмещение за время отсутствия на работе по уважительным причинам.

Какие показатели обычно используются для определения размера переменной части зарплаты?

Для определения переменной части применяют количественные и качественные показатели. К количественным относятся объем продаж, количество выполненных заказов, выполненные нормативы по производительности. К качественным – оценка компетенций, уровень клиентского сервиса, соблюдение внутренних стандартов компании. Выбор показателей зависит от специфики деятельности организации и должностных обязанностей сотрудника. Важно, чтобы эти критерии были измеримыми и понятными для обеих сторон.

Можно ли не выплачивать переменную часть зарплаты, если сотрудник не достиг установленных целей?

Да, переменная часть не является гарантированной выплатой и может не выплачиваться при несоответствии результатам работы сотрудника установленным критериям. Важно, чтобы условия начисления и невыплаты были зафиксированы в трудовом договоре или в локальных документах работодателя. При этом работодатель обязан соблюдать правила уведомления и аргументированно объяснять причины отказа в выплате, чтобы избежать конфликтных ситуаций и возможных юридических споров.