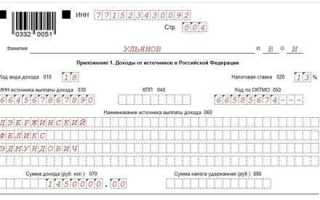

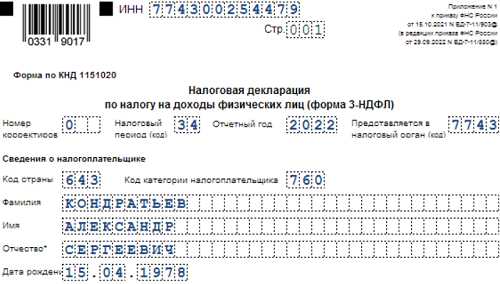

Декларацию по форме 3-НДФЛ в 2023 году обязаны представить физические лица, получившие доходы, с которых не удержан налог автоматически. В первую очередь это касается тех, кто продал имущество (например, квартиру, автомобиль), находившееся в собственности менее минимального срока владения: 3 или 5 лет в зависимости от условий приобретения. Если объект был получен по наследству, срок может составлять 3 года, в остальных случаях – 5 лет.

Обязанность по подаче 3-НДФЛ также возникает у лиц, получивших доходы от сдачи недвижимости в аренду. Даже если арендодатель не является индивидуальным предпринимателем, он обязан задекларировать доход и уплатить налог в размере 13% (или 15% при превышении порога в 5 млн рублей в год).

Если гражданин получил доходы от источников за пределами России – например, дивиденды, проценты по вкладам или оплату по контракту – он также должен подать декларацию. При этом необходимо учитывать статус налогового резидента: в 2023 году налоговым резидентом признается лицо, находившееся на территории РФ не менее 183 дней в течение 12 последовательных месяцев.

Также обязательная подача 3-НДФЛ предусмотрена для индивидуальных предпринимателей на общей системе налогообложения, а также нотариусов, адвокатов и арбитражных управляющих, ведущих частную практику. Для этих категорий 3-НДФЛ выступает основным способом отчетности перед налоговыми органами.

Срок подачи декларации за 2023 год истекает 30 апреля 2024 года. Уплата налога производится до 15 июля 2024 года. Несвоевременное представление отчётности влечёт штраф не менее 1 000 рублей, а при уклонении от уплаты налога – административную или даже уголовную ответственность.

Налоговая отчетность при продаже имущества: когда подается 3-НДФЛ

При продаже недвижимого имущества физические лица обязаны подать декларацию 3-НДФЛ в случае, если объект находился в собственности менее минимального предельного срока – 5 лет для объектов, приобретённых после 1 января 2016 года. Если имущество было получено по договору дарения от близкого родственника или в порядке наследования, срок сокращается до 3 лет.

Декларация подается в налоговый орган по месту регистрации не позднее 30 апреля года, следующего за годом продажи. Например, если квартира продана в 2023 году, декларацию необходимо представить до 30 апреля 2024 года.

Обязанность возникает вне зависимости от того, был ли фактически получен доход, если цена продажи превышает 1 миллион рублей для имущества (например, гаража) или 250 тысяч рублей для иного имущества (например, автомобиля). Если сумма сделки меньше установленного необлагаемого минимума, декларацию можно не подавать, но на практике налоговые органы могут запросить подтверждающие документы.

При этом можно воспользоваться налоговыми вычетами: имущественным вычетом в размере до 1 млн руб. при продаже недвижимости или вычетом в пределах фактически произведенных расходов на приобретение объекта. Для этого необходимо приложить копии договоров купли-продажи, подтверждение расходов и другие документы к декларации.

Если физическое лицо не подаст 3-НДФЛ в установленный срок, налоговая инспекция может начислить штраф – 5% от суммы налога за каждый месяц просрочки, но не более 30% и не менее 1 000 рублей.

Обязанность подачи 3-НДФЛ при получении дохода из-за рубежа

Резиденты РФ, получившие доход за пределами страны, обязаны отчитаться о нем путем подачи декларации 3-НДФЛ в налоговый орган по месту учета. Обязанность возникает независимо от способа получения прибыли – будь то работа по найму, сдача недвижимости в аренду, дивиденды, проценты или иные источники дохода.

Налоговыми резидентами признаются физические лица, находящиеся на территории России не менее 183 календарных дней в течение 12 последовательных месяцев. Для них применяется общий порядок налогообложения с использованием ставки 13% или 15% в зависимости от суммы совокупного дохода.

Декларация 3-НДФЛ подается не позднее 30 апреля года, следующего за отчетным. Если, например, доход был получен в 2023 году, то подача обязательна до 30 апреля 2024 года. Уплата налога осуществляется до 15 июля того же года. При нарушении сроков начисляются пени и штрафы согласно статье 119 НК РФ.

При подаче декларации налогоплательщик обязан подтвердить сумму дохода документами: контрактом, справкой о доходах, платежными поручениями и т.д. Важно учитывать курс валюты – пересчет в рубли производится по курсу ЦБ РФ на дату получения дохода.

Если налог был уплачен в другой стране, возможно применение механизма зачета во избежание двойного налогообложения. Для этого необходимо предоставить подтверждение уплаты налога за рубежом (например, справку от иностранной налоговой службы с переводом).

Нерезиденты РФ, даже при получении зарубежного дохода, не подают 3-НДФЛ, если не получают доходы из российских источников. Однако статус резидентства необходимо подтверждать ежегодно.

Когда нужно отчитаться о доходах по договорам аренды

Физические лица, сдающие имущество в аренду (жилое или нежилое), обязаны подавать декларацию 3-НДФЛ, если полученный доход не облагался налогом у источника выплаты. Это касается аренды квартир, домов, гаражей, офисов и других объектов, сдаваемых частными лицами без статуса индивидуального предпринимателя.

Отчитаться необходимо за каждый календарный год, в котором получен доход. Например, если договор аренды действовал в 2023 году, декларация 3-НДФЛ подается до 30 апреля 2024 года включительно. При этом уплата налога на доходы физических лиц осуществляется не позднее 15 июля того же года.

Доходы по договорам аренды облагаются по ставке 13% (для налоговых резидентов РФ) или 30% (для нерезидентов). Если арендодатель применяет патент или работает в статусе ИП на упрощенной системе, 3-НДФЛ не подается – отчетность формируется по иным правилам.

К декларации необходимо приложить копии договоров аренды, а также документы, подтверждающие получение дохода: квитанции, банковские выписки, расписки и другие платежные документы. При наличии расходов, связанных с получением дохода (например, на ремонт сдаваемого жилья), можно заявить налоговый вычет при наличии подтверждающих документов.

Важно понимать, что сдача жилья без подачи декларации приравнивается к сокрытию доходов и может повлечь штрафы и пени. Налоговые органы получают информацию о движении средств по банковским счетам и могут запросить разъяснения в случае подозрений на неофициальную аренду.

Подача 3-НДФЛ при получении выигрышей и призов

Если физическое лицо получило в 2023 году выигрыш или приз, облагаемый налогом, оно обязано подать декларацию 3-НДФЛ до 30 апреля 2024 года. Это касается случаев, когда налог не был удержан организатором выплаты или приз предоставлен в неденежной форме (например, автомобиль или техника).

Налогообложение выигрышей регулируется п. 28 ст. 217 НК РФ. Выигрыши до 4 000 рублей в год освобождаются от налога. Превышающая часть подлежит налогообложению по ставке 13% для резидентов и 30% для нерезидентов. Если приз выдан не в денежной форме, его стоимость определяется исходя из рыночной цены.

Когда организатор не удержал НДФЛ, получатель выигрыша самостоятельно рассчитывает сумму налога, указывает её в декларации 3-НДФЛ и уплачивает до 15 июля 2024 года. При этом подтверждающие документы (например, уведомление о выигрыше или договор с организатором) рекомендуется сохранять на случай проверки.

Если налог был удержан у источника, подавать 3-НДФЛ не требуется. Однако, если лицо получило несколько выигрышей и часть из них не облагалась налогом у источника, необходимо задекларировать именно необложенные суммы.

Отдельное внимание следует уделить случаям выигрышей в рекламных акциях. В соответствии с п. 18.1 ст. 217 НК РФ, если стоимость подарка или приза превышает 4 000 рублей, налог уплачивает получатель. Такие случаи также подлежат декларированию через 3-НДФЛ.

Сдача декларации при статусе самозанятого или ИП на ОСН

Самозанятые, зарегистрированные в качестве плательщиков налога на профессиональный доход (НПД), освобождаются от подачи 3-НДФЛ. Их налоговая нагрузка фиксируется через мобильное приложение «Мой налог», а расчет и уплата налога осуществляются автоматически. При этом любые доходы, полученные вне рамок НПД (например, от продажи имущества или выигрышей), подлежат декларированию через 3-НДФЛ.

Индивидуальные предприниматели, применяющие общую систему налогообложения (ОСН), обязаны подавать декларацию 3-НДФЛ ежегодно, независимо от того, был ли фактически получен доход. Декларация включает сведения о всех доходах и расходах, а также уплаченных авансовых платежах. Крайний срок подачи – 30 апреля года, следующего за отчетным. За 2023 год декларация должна быть представлена не позднее 30 апреля 2024 года.

ИП на ОСН также обязаны уплачивать налог на доходы физических лиц по ставке 13% или 15% (в зависимости от вида дохода). При ведении учета по кассовому методу налог рассчитывается по факту поступления средств, а при методе начисления – по дате выставления счетов. Расходы можно учитывать при наличии подтверждающих документов, при этом важно соблюдать принцип экономической обоснованности.

Нарушение сроков подачи декларации или неуплата налога влечет начисление пени и штрафов. Даже при отсутствии деятельности ИП обязан подать «нулевую» декларацию. Рекомендуется вести бухгалтерию либо самостоятельно с использованием специализированного ПО, либо с помощью профессионального бухгалтера, чтобы исключить ошибки в расчетах и избежать претензий со стороны налоговых органов.

Нюансы подачи 3-НДФЛ при получении дохода без налогообложения у источника

Доходы, по которым налог не удержан у источника выплаты, подлежат самостоятельному декларированию в 3-НДФЛ. К таким относятся, например, дивиденды от российских организаций, доходы от продажи имущества, а также некоторые виды вознаграждений и выигрышей.

Основные требования к заполнению декларации при таких доходах:

- В разделе «Доходы» указывается полная сумма полученного дохода без вычета налогов.

- В графе об удержанном налоге ставится «0», если налог действительно не удерживался у источника.

- При наличии налоговых вычетов необходимо оформить и приложить подтверждающие документы в соответствующих разделах декларации.

- Использовать корректные коды доходов согласно приказу ФНС № ММВ-7-11/485@ для точного отражения видов доходов.

При получении нескольких доходов без удержания налога декларация подается в одном экземпляре с указанием каждого дохода отдельно.

Срок подачи 3-НДФЛ – не позднее 30 апреля года, следующего за отчетным. Несоблюдение срока ведет к штрафам и пени.

При сомнениях по необходимости подачи декларации или по правильности заполнения рекомендуется обращаться к официальным письмам ФНС или консультироваться со специалистами.

Вопрос-ответ:

Кто обязан подавать декларацию по форме 3-НДФЛ в 2023 году?

Декларацию 3-НДФЛ должны подавать граждане, которые получили доходы, с которых налог не был удержан автоматически или которые обязаны самостоятельно задекларировать свои доходы. Это, например, люди, продающие недвижимость или автомобиль, получающие доход от аренды, предприниматели на общей системе налогообложения, а также физлица, получившие доходы из-за границы. Если налог удержан у источника выплаты полностью и никаких дополнительных доходов не было, подавать декларацию не требуется.

Обязательно ли сдавать 3-НДФЛ при продаже квартиры, если она находилась в собственности более минимального срока владения?

Если квартира находилась в собственности более установленного законом срока (например, 5 лет для объектов, приобретённых после 2020 года), то доход от её продажи не облагается налогом, и декларацию подавать не нужно. Однако если срок владения короче, придется декларировать доход и уплатить налог. В этом случае нужно подать 3-НДФЛ, указав сумму сделки и соответствующий налог.

Какова ответственность за несвоевременную подачу декларации 3-НДФЛ?

Если декларация 3-НДФЛ не подана в установленный срок, налоговые органы могут начислить штраф. Обычно штраф составляет 5% от суммы налога за каждый месяц просрочки, но не более 30% и не менее 1000 рублей. Кроме того, при отсутствии декларации возможны иные меры, вплоть до привлечения к ответственности за уклонение от уплаты налогов.

Должен ли самозанятый подавать 3-НДФЛ за доходы, полученные в 2023 году?

Самозанятые, официально зарегистрированные в налоговом сервисе, освобождены от подачи декларации 3-НДФЛ по доходам, облагаемым налогом на профессиональный доход. Однако если у самозанятого есть доходы, которые не подпадают под этот налог, например, по аренде или продаже имущества, тогда декларация подаётся. То есть обязанность сдавать 3-НДФЛ зависит от характера доходов.

Как подать декларацию 3-НДФЛ, если получил доход из-за рубежа?

Доходы из-за рубежа подлежат обязательному декларированию в России. Для этого нужно заполнить форму 3-НДФЛ, указать полученные суммы в валюте с последующим пересчетом по официальному курсу Центробанка на дату получения дохода. Важно приложить подтверждающие документы, например, справки о доходах или банковские выписки. Налог уплачивается по установленным ставкам, если не применяются соглашения об избежании двойного налогообложения.