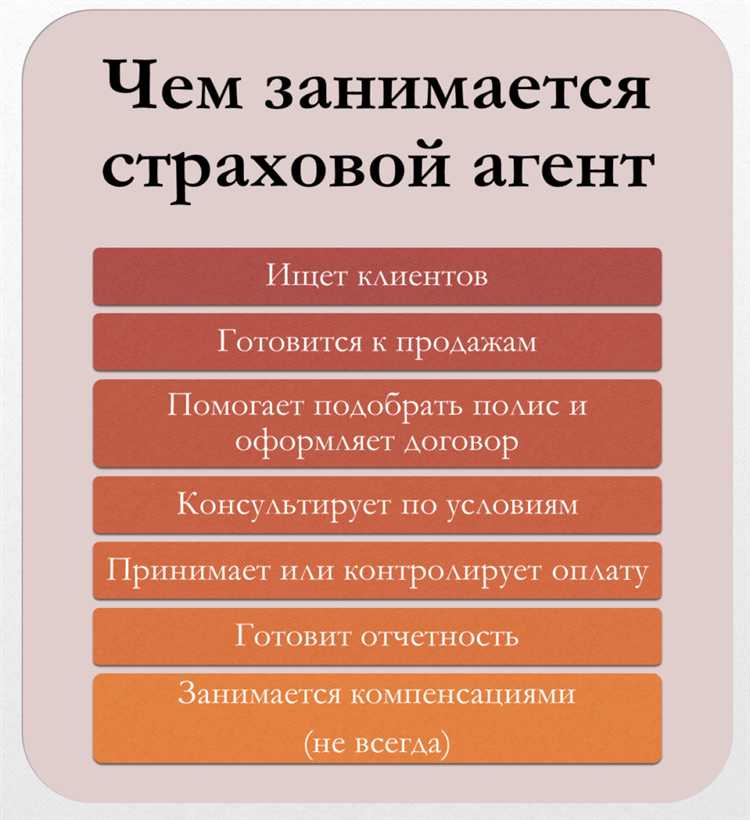

Категория продавцов на страховом рынке формируется на основе критериев, установленных регуляторами и отраслевыми стандартами. В России ключевым нормативным органом, влияющим на классификацию продавцов, является Банк России, который регулирует деятельность страховых посредников через лицензирование и надзор. Важно учитывать, что категория напрямую зависит от уровня компетенций, объема реализуемых продуктов и объема заключаемых договоров.

Процесс формирования категории включает оценку профессиональных навыков, репутации и финансовой устойчивости продавца. Страховые компании, а также специализированные рейтинговые агентства, играют роль в подтверждении или корректировке присвоенной категории, анализируя результаты работы и соблюдение стандартов качества.

Рекомендуется продавцам регулярно проходить аттестацию и повышать квалификацию, чтобы поддерживать или улучшать свою категорию, что повышает доверие клиентов и расширяет возможности на рынке. Оценка категории влияет на объем комиссионных выплат и возможность доступа к эксклюзивным продуктам.

Законодательные органы и их роль в классификации продавцов

В России ключевыми законодательными органами, определяющими категорию продавцов на страховом рынке, выступают Государственная Дума и Совет Федерации. Именно через федеральные законы они регламентируют правовой статус участников страхового рынка и критерии их классификации.

Основной нормативный акт – Федеральный закон № 401-ФЗ «Об организации страхового дела в Российской Федерации» – закрепляет требования к лицам, допущенным к страховой деятельности, включая продавцов страховых продуктов. Закон устанавливает:

- Требования к лицензированию и регистрации страховых агентов и брокеров;

- Обязательства по квалификации и аттестации продавцов;

- Принципы разделения продавцов на категории в зависимости от объёма продаж, ответственности и характера взаимодействия с клиентами.

Кроме того, Федеральная служба по финансовому мониторингу и Банк России, обладая статусом регулирующих органов, издают подзаконные акты и методические рекомендации, уточняющие критерии классификации продавцов. Ключевые функции данных органов включают:

- Утверждение перечня документов и процедур для присвоения категорий продавцам;

- Контроль за соблюдением требований к квалификации и профессиональной этике;

- Мониторинг деятельности продавцов и внесение изменений в классификационные стандарты при необходимости.

Рекомендации для участников рынка:

- Внимательно изучать изменения в законодательстве и нормативных актах, выпускаемых Государственной Думой и Банком России;

- Проходить обязательную аттестацию и лицензирование в соответствии с требованиями;

- Своевременно подавать отчетность и документы, подтверждающие соответствие установленным категориям;

- Активно взаимодействовать с регулирующими органами для корректировки статуса в случае изменения объема продаж или функционала.

Таким образом, законодательные органы не только формируют базовые критерии классификации продавцов на страховом рынке, но и обеспечивают их адаптацию к реальным условиям, поддерживая прозрачность и надежность системы продаж.

Участие страховых компаний в определении категории продавцов

Страховые компании играют ключевую роль в формировании категорий продавцов на страховом рынке через оценку профессионального уровня, надежности и соблюдения стандартов продаж. Внутренние службы контроля и комплаенс регулярно проводят аудит деятельности агентов и брокеров, на основании которого происходит классификация продавцов.

Критерии оценки включают объем заключенных договоров, количество урегулированных страховых случаев, уровень клиентского сервиса и соблюдение требований законодательства. Результаты анализа служат основанием для присвоения статусов, влияющих на права и обязанности продавцов.

Страховые компании рекомендуют использовать системы рейтинга, позволяющие оперативно выявлять недобросовестных продавцов и поддерживать уровень качества услуг. Важным аспектом является обязательное прохождение продавцами тренингов и повышение квалификации, подтверждаемых внутренними сертификатами.

Для повышения прозрачности формирования категорий страховые компании активно сотрудничают с регуляторами, предоставляя данные о деятельности продавцов и участвуя в разработке методических рекомендаций по классификации. Такая практика способствует стандартизации и снижению рисков мошенничества на рынке.

Внедрение автоматизированных платформ контроля позволяет не только учитывать количественные показатели, но и анализировать качество консультаций, что отражается на конечной категории продавцов. Таким образом, страховые компании обеспечивают системный и обоснованный подход к формированию категорий, стимулируя развитие профессионализма.

Влияние профессиональных ассоциаций на формирование категорий

Профессиональные ассоциации страхового рынка играют ключевую роль в стандартизации и дифференциации категорий продавцов. Их деятельность направлена на разработку критериев квалификации, которые учитывают опыт, объем реализуемых продуктов и уровень соблюдения этических норм.

Ассоциации разрабатывают специализированные стандарты, которые служат основой для классификации продавцов по уровню профессионализма. Например, требования к образовательному уровню и прохождению сертификационных программ становятся обязательными для получения высшей категории.

Важным инструментом влияния является мониторинг соответствия продавцов установленным нормам. Ассоциации проводят регулярные аудиты и оценки, результаты которых учитываются при присвоении или подтверждении категории. Это повышает прозрачность рынка и снижает риски для потребителей.

Кроме того, профессиональные объединения инициируют обмен лучшими практиками через семинары и тренинги, что способствует повышению квалификации продавцов и их продвижению в более высокие категории.

Рекомендация для страховых компаний и регуляторов – активно использовать методики и критерии профессиональных ассоциаций при формировании и обновлении категорий продавцов, что обеспечит объективность и повысит доверие к классификации.

Критерии оценки продавцов при присвоении категории

Основной критерий – уровень профессиональной подготовки, подтверждённый профильными сертификатами и успешным прохождением внутренних экзаменов компании. Значение имеет не только наличие лицензий, но и регулярное повышение квалификации.

Результаты продаж за последние 12 месяцев учитываются как количественный показатель эффективности. При этом анализируются не только объемы заключённых договоров, но и качество клиентского портфеля с точки зрения минимизации рисков отказа от страховки.

Клиентская удовлетворённость измеряется по итогам анкетирования и мониторинга отзывов, учитывая своевременность обработки обращений и уровень сервиса. Продавцы с низкими оценками по этим параметрам получают более низкие категории вне зависимости от объёмов продаж.

Степень соблюдения внутренних стандартов и этических норм фиксируется через внутренний аудит. Регулярные нарушения правил ведут к снижению категории или отказу в присвоении.

Опыт работы в страховом секторе и специализация на конкретных видах страхования влияют на категорию, особенно если продавец демонстрирует глубокое понимание продуктов и рисков.

Участие в программах наставничества и обучение новых сотрудников оценивается как показатель профессиональной ответственности и готовности поддерживать развитие команды, что положительно сказывается на категории.

Процедура и органы, утверждающие категории продавцов

Процедура включает этапы подачи заявок продавцами, их проверки и оценки. Заявки рассматриваются специализированными комиссиями или экспертными советами при регуляторе, которые анализируют соответствие продавца требованиям по квалификации, объему продаж, репутации и соблюдению нормативов.

После экспертизы комиссия формирует заключение и рекомендует присвоить конкретную категорию. Решение принимается официальным приказом или постановлением уполномоченного органа. В ряде случаев допускается апелляция со стороны продавца, что регламентировано внутренними нормативными актами.

| Этап процедуры | Ответственный орган | Ключевые действия |

|---|---|---|

| Подача заявления | Продавец | Предоставление документов и подтверждающей информации |

| Экспертная оценка | Комиссия при страховом регуляторе | Проверка соответствия установленным критериям |

| Принятие решения | Регулятор | Издание официального документа о присвоении категории |

| Апелляция (при необходимости) | Апелляционный комитет или комиссия | Рассмотрение возражений и корректировка решения |

Рекомендовано продавцам заранее подготовить полный пакет документов, включая подтверждение профессионального опыта и результаты внутреннего аудита. Регулярное обновление данных ускоряет процесс и снижает риск отказа.

Практические последствия присвоения категории продавца на рынке

Присвоение категории продавца на страховом рынке напрямую влияет на его доступ к продуктам и условиям сотрудничества с крупными страховыми компаниями. Продавцы высших категорий получают расширенные полномочия для заключения договоров без дополнительного контроля и могут предлагать клиентам эксклюзивные программы и скидки.

Категория влияет на объем комиссионных выплат: чем выше категория, тем выше процент вознаграждения, что стимулирует продавцов к повышению профессионализма и объема продаж. В некоторых случаях категория является обязательным условием для участия в специализированных тренингах и аккредитациях, что улучшает качество консультаций и снижает риски нарушений.

С точки зрения репутации, присвоение определенной категории служит индикатором надежности для клиентов и партнеров, упрощая процессы выбора и минимизируя необходимость дополнительных проверок. Для страховых компаний категория продавца – один из ключевых факторов в отборе партнеров для совместных маркетинговых кампаний и внедрения новых страховых продуктов.

При смене категории продавец обязан оперативно информировать клиентов и партнеров, так как понижение уровня может повлечь ограничение доступа к определенным видам страхования или ужесточение требований к отчетности. Регулярный мониторинг и поддержание категории позволяют избежать прерывания бизнес-процессов и обеспечить стабильный поток клиентов.

Для оптимизации работы рекомендуется систематически анализировать критерии присвоения категорий и использовать результаты аудита для повышения квалификации сотрудников и корректировки внутренних регламентов. Это способствует не только улучшению показателей продаж, но и повышению общего уровня доверия на рынке.

Вопрос-ответ:

Какие организации непосредственно участвуют в формировании категории продавцов на страховом рынке?

Категории продавцов формируются главным образом регуляторными органами страхового сектора, такими как государственные страховые надзоры и профильные министерства. Кроме того, значительную роль играют профессиональные ассоциации и объединения страховых агентов, которые устанавливают стандарты и критерии оценки. Страховые компании также влияют на процесс, участвуя в оценке компетенций продавцов и предоставляя обратную связь по их работе.

Какие критерии используются для присвоения категории продавца на страховом рынке?

Основные критерии включают уровень профессиональной подготовки, наличие соответствующих сертификатов и лицензий, опыт работы в страховании, а также показатели качества обслуживания клиентов. Кроме того, учитываются результаты внутреннего контроля страховых компаний, соблюдение этических норм и способность продавца работать с различными страховыми продуктами. В некоторых случаях важным фактором становится участие продавца в дополнительных обучающих программах и повышение квалификации.

Какова роль страховых компаний в процессе определения категории продавцов?

Страховые компании выступают как посредники и оценщики качества работы продавцов. Они собирают данные о показателях продаж, качестве консультаций и уровне клиентской удовлетворенности. На основании этих данных компании могут рекомендовать повышение или понижение категории конкретного продавца. Также страховые организации проводят обучение и аттестацию сотрудников, что напрямую влияет на присвоение категории.

Кто контролирует корректность и прозрачность процесса классификации продавцов на страховом рынке?

Контроль осуществляют государственные надзорные органы, которые проверяют соблюдение законодательства и внутренних регламентов страхового рынка. Кроме того, профессиональные ассоциации проводят аудит соответствия критериев и следят за прозрачностью процедуры. В случае выявления нарушений они могут инициировать пересмотр категории продавца или применить санкции.

Какие практические последствия для продавца имеет присвоение той или иной категории?

Категория влияет на уровень доверия клиентов, возможность работать с определёнными страховыми продуктами и получать премии от страховых компаний. Продавцы с высокой категорией чаще получают доступ к более выгодным условиям сотрудничества и расширенным обучающим программам. Низкая категория может ограничить доступ к некоторым сегментам рынка и снизить конкурентоспособность на рынке труда.