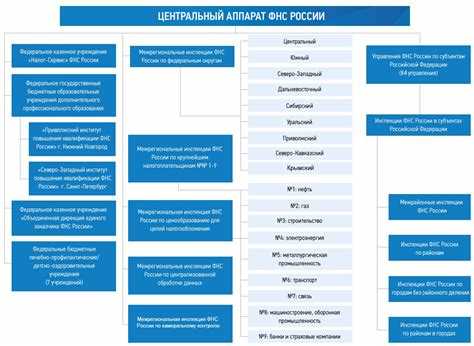

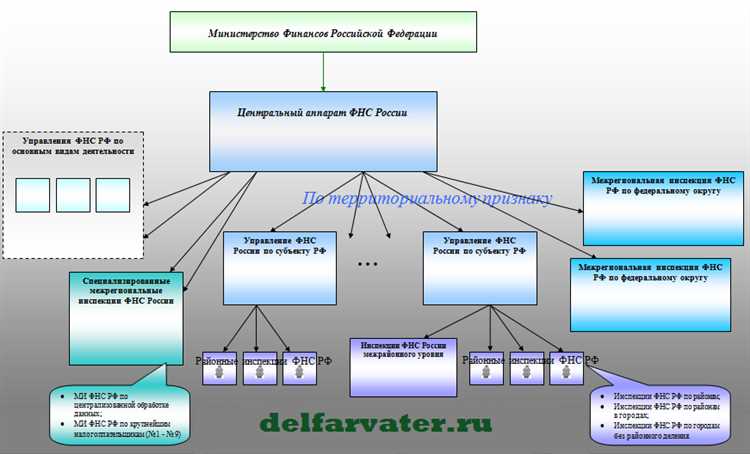

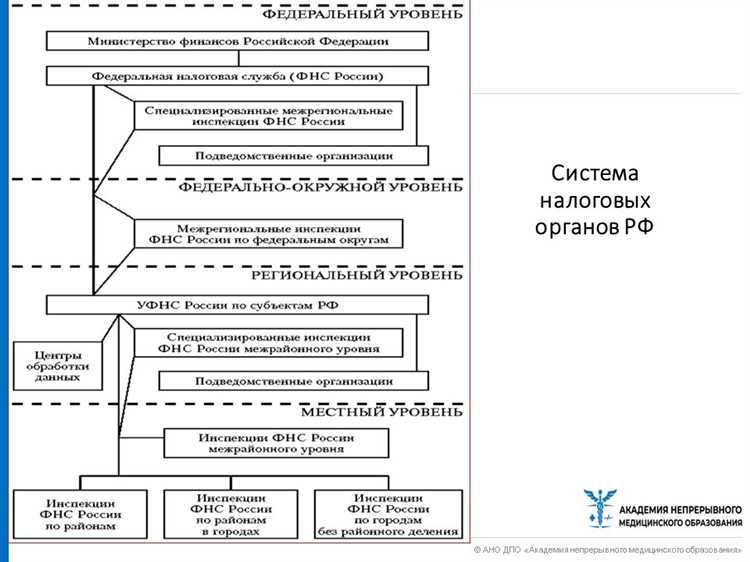

Федеральная налоговая служба (ФНС) России контролирует не только своевременность уплаты налогов, но и законность финансово-хозяйственных операций, структуру корпоративных схем, легитимность применения налоговых вычетов и обоснованность льгот. Надзор осуществляется как в рамках камеральных и выездных проверок, так и с использованием автоматизированного анализа данных из ЕГРЮЛ, ЕГРИП, ЕГАИС, ФГИС «Налог-3», системы прослеживаемости и других регистров.

Юридические лица, индивидуальные предприниматели и самозанятые регулярно попадают в поле зрения ФНС при наличии нестандартных операций, несоответствий между декларациями и банковской отчетностью, а также при взаимодействии с контрагентами из «черного списка». Отдельное внимание уделяется отраслям с высоким риском уклонения: строительству, оптовой торговле, IT и перевозкам. ФНС использует риск-ориентированный подход, опираясь на показатели финансовой устойчивости, налоговой нагрузки и долю вычетов по НДС.

Налоговый надзор также распространяется на соблюдение валютного законодательства, контроль за применением онлайн-касс, правильность расчета страховых взносов и подачу сведений в рамках международного обмена налоговой информацией (CRS, FATCA). Кроме того, налоговые органы вправе инициировать блокировку счетов, направлять требования о пояснениях и вызывать на допросы участников цепочки сделок, если возникают признаки схемной деятельности.

Компании и предприниматели, стремящиеся минимизировать риски, должны регулярно проводить самооценку налоговых рисков, использовать электронные сервисы ФНС для сверки расчетов, отслеживать контрагентов через сервис «Прозрачный бизнес» и формировать внутренние регламенты по подготовке к налоговым проверкам. Эти меры позволяют не только избежать штрафов и блокировок, но и выстроить устойчивые отношения с контролирующим органом.

Контроль за полнотой и своевременностью уплаты налогов организациями

Федеральная налоговая служба отслеживает исполнение организациями их обязательств по уплате налогов в установленные сроки. Основной акцент делается на автоматизированный анализ данных из расчётов, деклараций, бухгалтерской отчётности и банковских выписок. При несоответствии показателей запускаются контрольные процедуры.

На практике инспекции проверяют:

- своевременность перечисления налога на прибыль, НДС, страховых взносов и других обязательных платежей;

- достоверность отражения налогооблагаемой базы в декларациях;

- наличие задолженности по данным лицевых счетов организации;

- факты неполной уплаты налога, выявленные через сопоставление с данными контрагентов;

- аномалии в финансовых показателях – например, резкое снижение выручки без изменения затратной части.

Автоматизированные системы ФНС, включая АСК НДС-3 и СУР АСК, позволяют выявлять расхождения без участия налогоплательщика. Организации, попавшие в зону риска, получают требования о пояснениях. Отсутствие ответа или формальный отклик повышают вероятность назначения выездной проверки.

Для снижения рисков налогоплательщику следует:

- регулярно сверять расчёты с ИФНС через сервисы ФНС;

- отслеживать статусы сданной отчётности и отсутствие требований в личном кабинете;

- анализировать расхождения с данными контрагентов по НДС и другим налогам;

- своевременно уточнять платёжные поручения по налогам (особенно КБК и налоговый период);

- при возникновении просрочек оперативно направлять пояснения и график погашения задолженности.

Факт допущенной задолженности не всегда ведёт к санкциям, однако его систематичность – основание для применения мер взыскания, включая блокировку счёта. Превентивный контроль и проактивное взаимодействие с ИФНС снижают нагрузку и минимизируют риски налоговых претензий.

Надзор за соблюдением кассовой дисциплины и применением ККТ

ФНС отслеживает корректность ведения кассовых операций и обязательность применения контрольно-кассовой техники (ККТ) в расчётах с физлицами. Нарушения в этой сфере – одни из самых распространённых и легко выявляемых, в том числе с использованием онлайн-сервисов и автоматического анализа фискальных данных.

Основной инструмент контроля – единая база фискальных документов ОФД, куда поступает информация с каждой зарегистрированной ККТ. Налоговая инспекция проверяет, передаёт ли устройство данные, совпадают ли суммы выручки с показателями налоговой отчётности, и соблюдается ли порядок применения ККТ в каждом конкретном случае (наличие пробитого чека, момент расчёта, корректный режим налогообложения).

Критичными считаются следующие нарушения: неприменение ККТ при обязательности, невыдача чека, работа с незарегистрированной техникой, расчёты мимо кассы. Все эти действия фиксируются автоматически или через контрольные закупки. В случае выявления – штраф для организации составляет до 100% суммы расчёта, но не менее 30 000 рублей.

Особое внимание уделяется предпринимателям, использующим патентную или упрощённую систему, особенно в сферах общественного питания, розницы и бытовых услуг. ФНС активно использует перекрёстную проверку данных – например, сопоставляя обороты по ККТ с отчётами по НДС или ЕНВД (если применяется на переходных условиях).

Чтобы снизить риск претензий, важно: обновлять фискальные накопители в срок, не пропускать обязательную перерегистрацию ККТ, проводить обучение персонала и фиксировать расчёты даже при возвратах и скидках. Также рекомендуется регулярно проверять статус ККТ в личном кабинете на сайте nalog.ru.

Проверка обоснованности налоговых вычетов по НДС

ФНС уделяет особое внимание контролю за обоснованностью применения вычетов по налогу на добавленную стоимость. В центре внимания – сделки с контрагентами, данные которых вызывают сомнение: отсутствие сданной отчетности, массовые адреса регистрации, недостоверные сведения в ЕГРЮЛ. Если налогоплательщик заявляет вычет по НДС от такого контрагента, это автоматически становится поводом для более пристального анализа.

Анализируются не только документы, но и фактические обстоятельства сделки. Проверяется, была ли поставка, кто реально исполнял обязательства, имеются ли первичные документы с подписями, печатями, отметками о приемке. Отсутствие подтверждающих документов или противоречия в них ведут к отказу в вычете и доначислению налога.

При камеральной проверке деклараций по НДС инспекторы используют автоматизированные системы: АСК НДС-3 и СУР АСК. Система выявляет разрывы в цепочке НДС – когда один участник сделки заявляет вычет, а другой не отразил соответствующую сумму в начислениях. Такая несовпадающая информация почти всегда становится основанием для истребования пояснений и документов.

Чтобы снизить риск доначислений, важно проверять благонадежность контрагентов (через ЕГРЮЛ, ФНС, СПАРК), хранить комплект подтверждающих документов (договор, счет-фактура, акт, накладная) и оформлять сделки надлежащим образом. Также рекомендуется использовать электронный документооборот с электронной подписью – он упрощает защиту позиции при споре.

Частая ошибка – слепое доверие подрядчику, особенно в строительстве. Наличие договора и акта выполненных работ недостаточно: инспекция будет оценивать, действительно ли эта компания могла выполнить объем работ своими силами, есть ли у неё персонал, техника, опыт. При отсутствии таких признаков вычет по НДС могут признать необоснованным.

Если вычет отклонён, организация вправе представить дополнительные доказательства или обжаловать решение в ФНС или суде. Однако на практике проще и дешевле предотвратить риск ещё на этапе выбора контрагента и оформления сделки.

Анализ и проверка трансфертного ценообразования

Налоговые органы системно анализируют сделки между взаимозависимыми лицами, чтобы установить соответствие применяемых цен принципу «вытянутой руки». На практике основное внимание уделяется внешнеэкономическим операциям, особенно с компаниями из юрисдикций с льготным налогообложением и низким уровнем раскрытия информации.

Организациям, превышающим порог в 120 млн рублей совокупного дохода по контролируемым сделкам за год, необходимо представлять документацию по трансфертному ценообразованию. При этом даже одна сделка может быть признана контролируемой, если стороны взаимозависимы и один из участников находится в офшорной юрисдикции.

Налоговая проверка начинается с сопоставительного анализа: инспекторы оценивают рыночный уровень цен по сопоставимым сделкам и моделируют отклонения. При существенных расхождениях ФНС вправе доначислить налог на прибыль и начислить пени. Чаще всего применяются методы сравнения рыночных цен, рентабельности сопоставимых компаний и затратный подход.

Особое внимание уделяется документальному обоснованию выбранной методики ценообразования. Отсутствие обоснования, несоответствие рыночному уровню или выбор нерелевантного метода может быть расценено как занижение налоговой базы. В таких случаях организации рискуют получить доначисления и штрафы до 40% от неуплаченной суммы налога.

Для минимизации рисков компаниям следует регулярно пересматривать применяемые подходы, учитывать отраслевые показатели и сохранять доказательственную базу по всем сделкам между взаимозависимыми лицами. Привлечение внешних консультантов и проведение бенчмаркинга позволяют укрепить позицию при проверке.

Надзор за уплатой страховых взносов и оформлением работников

ФНС контролирует соблюдение работодателями обязанностей по уплате страховых взносов в ПФР, ФСС и ФОМС, а также проверяет, насколько корректно оформлены трудовые отношения. Один из ключевых источников информации – расчёт по форме РСВ и сведения о застрахованных лицах по форме СЗВ-ТД.

Нарушения чаще всего выявляются в трёх ситуациях: занижение базы для начисления взносов, отсутствие отчетности по работникам, фактическое привлечение физических лиц к труду без оформления. При этом налоговая активно использует перекрёстную проверку данных из ЕГРЮЛ, банковских выписок, данных ПФР и сведений по НДФЛ.

Особое внимание уделяется дроблению бизнеса и схемам с ИП и самозанятыми. Если физлицо регулярно получает выплаты, не имея признаков самостоятельной деятельности, инспекция вправе переквалифицировать отношения в трудовые и доначислить взносы и НДФЛ, а также пени и штрафы.

Проверки могут проводиться в рамках камерального контроля (по результатам сдачи отчётности) или в ходе выездных налоговых проверок. Отдельные сигналы о возможных нарушениях поступают через автоматизированную систему АСК НДС-3, что позволяет выявлять связи между организациями и реальными исполнителями работ.

Чтобы минимизировать риски, рекомендуется: не оформлять работников по ГПХ, если фактически выполняется трудовая функция; отражать всех сотрудников в отчётности; контролировать полноту начислений по страховым взносам; периодически проводить аудит кадровых документов. Также стоит учитывать судебную практику – она всё чаще поддерживает позицию налоговой в спорах о реальности трудовых отношений.

Контроль за налоговыми режимами малого и среднего бизнеса

Налоговые органы России сосредотачивают внимание на соблюдении требований выбранных налоговых режимов субъектами малого и среднего предпринимательства (МСП). Основные режимы, подлежащие контролю, – упрощённая система налогообложения (УСН), единый налог на вменённый доход (ЕНВД, действует до 2021 года, но остаточные проверки возможны), патентная система налогообложения (ПСН) и общий режим (ОСНО) для МСП.

Контрольные мероприятия включают проверку правильности применения режима, полноты и достоверности налоговой базы, своевременности уплаты налогов и подачи деклараций. Особое внимание уделяется:

| Аспект контроля | Рекомендации для МСП |

|---|---|

| Выбор и переход на налоговый режим | Тщательно анализировать соответствие критериям МСП по численности сотрудников и доходу, соблюдать сроки уведомления налоговой службы о смене режима. |

| Документальное оформление операций | Вести корректный учёт доходов и расходов, оформлять первичные документы в соответствии с требованиями Налогового кодекса РФ. |

| Расчёт налоговой базы | При УСН – правильно определять доходы или доходы минус расходы в зависимости от выбранного объекта налогообложения; при ПСН – соблюдать правила расчёта потенциально возможного дохода и размера патента. |

| Своевременная уплата налогов и взносов | Контролировать сроки уплаты и размеры налоговых обязательств, учитывать авансовые платежи и корректировки. |