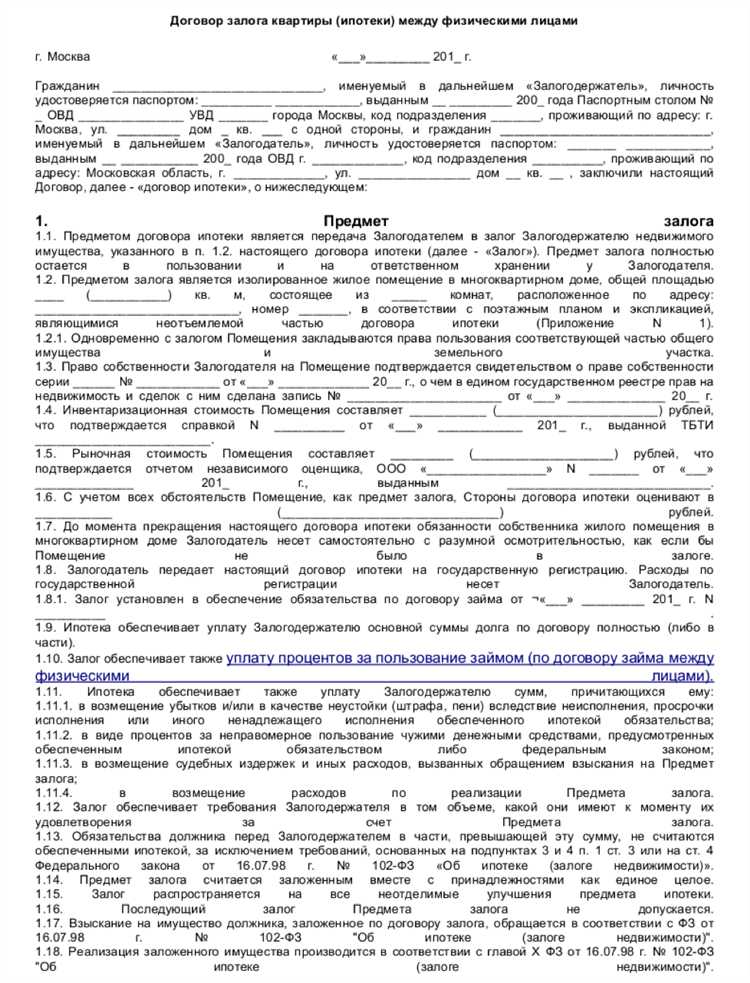

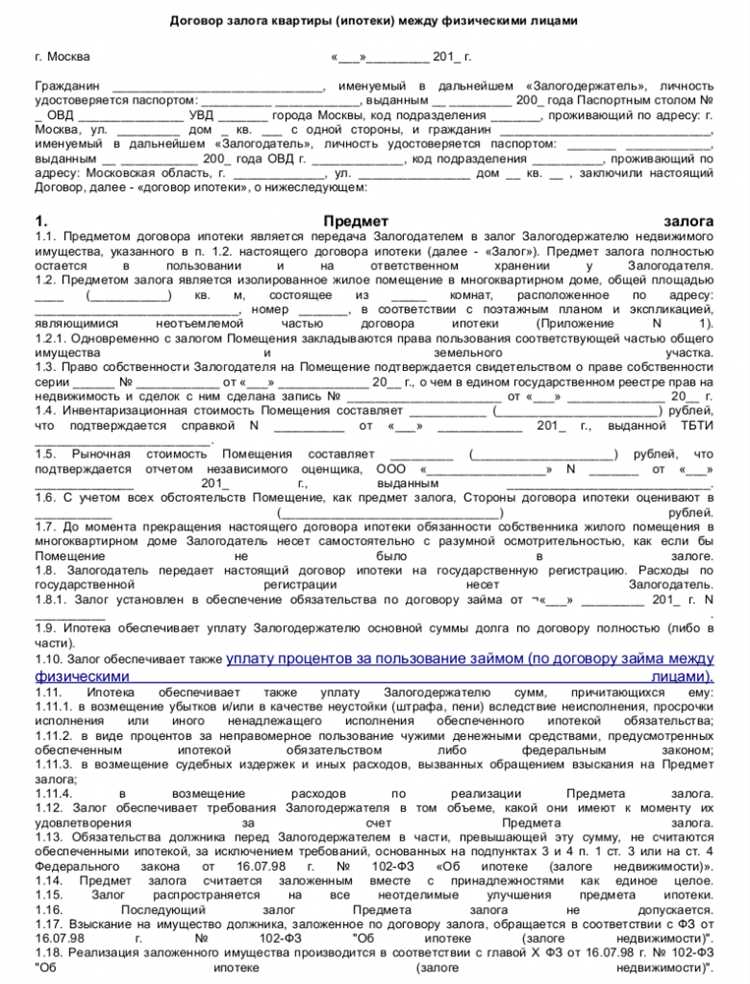

Договор об ипотеке – это соглашение, по которому заемщик передает недвижимое имущество в залог кредитору в качестве обеспечения исполнения обязательства, как правило, по кредитному договору. В России правовая база ипотечных отношений регулируется Гражданским кодексом РФ и Федеральным законом № 102-ФЗ «Об ипотеке (залоге недвижимости)». Условием действительности договора является его нотариальное удостоверение и государственная регистрация обременения в Едином государственном реестре недвижимости.

Объектом ипотеки могут выступать жилые дома, квартиры, земельные участки и иные объекты, имеющие кадастровый учет и рыночную стоимость. Недвижимость, находящаяся в общей собственности, может быть предметом ипотеки только с согласия всех совладельцев. Недопустимо заключение ипотечного договора на имущество, изъятое из оборота или с ограниченным оборотом.

Особое внимание следует уделить условиям, касающимся досрочного исполнения обязательств, порядка обращения взыскания на предмет ипотеки и прав сторон при изменении рыночной стоимости залогового имущества. Для кредитора важна формулировка права на внесудебную реализацию, а заемщику – перечень оснований для расторжения договора и защита от недобросовестных требований.

При заключении ипотечного договора целесообразно зафиксировать оценочную стоимость объекта, страхование имущества в пользу кредитора, а также включить положения о форс-мажорных обстоятельствах. Точная юридическая формулировка обязательств сторон существенно снижает риски последующих споров и судебных разбирательств.

Что считается предметом договора об ипотеке

Предметом договора об ипотеке признаётся недвижимое имущество, находящееся в собственности залогодателя и подлежащее государственной регистрации. К числу допустимых объектов ипотеки относятся: жилые дома, квартиры, земельные участки, помещения в нежилых зданиях, а также строящиеся объекты недвижимости, если права на них оформлены должным образом.

Существенным условием является юридическая «чистота» имущества: объект не должен быть арестован, обременён правами третьих лиц (если иное не согласовано сторонами) или находиться под запретом распоряжения. Для строящихся объектов требуется наличие права собственности на долю в объекте и договор участия в долевом строительстве.

Залог может устанавливаться как на всё имущество в целом, так и на его долю. В последнем случае необходимо нотариально удостоверенное согласие остальных сособственников. Земельные участки могут быть предметом ипотеки только при наличии кадастрового номера и категории разрешённого использования.

Если предметом выступает квартира, важно проверить регистрацию проживающих лиц. Постоянная регистрация несовершеннолетних лиц в ипотечной квартире создаёт правовые риски: банку может быть отказано в реализации права на взыскание, если не будет соблюдён порядок защиты их интересов.

Рекомендуется заранее запросить выписку из ЕГРН, проверить отсутствие обременений, запросить технический паспорт и кадастровый план. При наличии несоответствий между фактическим состоянием объекта и зарегистрированными данными возможен отказ в регистрации договора ипотеки.

Как оформляется договор об ипотеке у нотариуса

Для оформления договора об ипотеке у нотариуса стороны должны предоставить пакет документов, включающий правоустанавливающие бумаги на объект недвижимости, паспорта участников сделки, согласие супруга (при необходимости) и документы, подтверждающие обязательство, обеспечиваемое ипотекой (например, кредитный договор).

Нотариус проверяет юридическую чистоту объекта, сверяет данные с ЕГРН, устанавливает дееспособность сторон и отсутствие ограничений на отчуждение имущества. Обязательно проверяется наличие зарегистрированных прав третьих лиц на объект, а также соответствие сделки требованиям закона № 102-ФЗ «Об ипотеке».

Договор составляется в письменной форме и подлежит обязательному нотариальному удостоверению, если предметом ипотеки является доля в праве собственности либо этого требует закон или одна из сторон. После удостоверения нотариус обязан направить сведения о сделке в Росреестр в течение одного рабочего дня в электронной форме.

Регистрация ипотеки осуществляется в течение 3 рабочих дней при подаче через нотариуса. После регистрации стороны получают выписку из ЕГРН с отметкой об обременении. Только с этого момента ипотека считается оформленной надлежащим образом.

Нотариальное удостоверение защищает стороны от правовых рисков, так как исключает ошибки в тексте договора и нарушении процедуры заключения сделки. Кроме того, нотариус несёт имущественную ответственность за последствия, вызванные его профессиональными действиями.

Какие обязательства возникают у заемщика и залогодателя

Залогодатель, в свою очередь, несет обязанность по сохранности заложенного имущества. Он не вправе отчуждать, передавать в аренду или обременять недвижимость без письменного согласия залогодержателя (чаще всего – банка). Если имущество подлежит страхованию по закону или договору, залогодатель обязан застраховать его за свой счет в пользу кредитора и поддерживать полис в актуальном состоянии.

Также залогодатель обязан предоставлять доступ к предмету ипотеки для осмотра, если это предусмотрено договором. При выявлении угрозы утраты или повреждения имущества он должен незамедлительно уведомить кредитора и принять меры для устранения рисков. Нарушение этих обязательств может быть основанием для досрочного взыскания долга или обращения взыскания на залог.

Если заемщик и залогодатель – разные лица, они несут ответственность в пределах взятых на себя обязательств, однако нарушение условий одним из них может отразиться на судьбе залога и полномочиях кредитора.

Порядок государственной регистрации договора ипотеки

Договор ипотеки подлежит обязательной государственной регистрации в Росреестре. Без этой процедуры ипотека не считается установленной, а залог не возникает.

Регистрация осуществляется по заявлению одной или обеих сторон. Подать документы можно через МФЦ, электронные сервисы Росреестра или посредством нотариуса, если договор удостоверен нотариально.

В обязательный комплект входят:

| 1 |

Заявление о регистрации |

Что включает в себя страхование по договору ипотеки

1. Страхование имущества (недвижимости). Это основной вид страхования, который покрывает риски потери или повреждения объекта ипотеки, вызванные пожарами, наводнениями, землетрясениями и другими природными катастрофами. Включает в себя страхование от ущерба, причиненного в результате случайных происшествий.

2. Страхование титула собственности. Этот вид страхования защищает от рисков, связанных с юридическими проблемами, например, несанкционированными претензиями на право собственности или дефектами в праве собственности. Оно подтверждает, что собственник недвижимости имеет право распоряжаться имуществом, а сам объект свободен от внешних правовых претензий.

3. Страхование жизни и здоровья заемщика. Этот вид страхования часто добавляется к ипотечному договору, чтобы защитить заемщика в случае утраты трудоспособности или смерти. Это позволяет обеспечить кредитору уверенность, что в случае форс-мажора кредит будет погашен.

Каждый вид страхования имеет свои условия и исключения, которые должны быть детализированы в договоре. Важно, чтобы страховая сумма покрывала полную стоимость имущества, чтобы в случае утраты можно было восстановить первоначальное состояние объекта. Страхование часто оплачивается заемщиком, однако его стоимость и условия могут варьироваться в зависимости от банка и выбранной программы.

Следует отметить, что отсутствие обязательного страхования или его недостаточное покрытие может привести к отказу в регистрации ипотеки или возникновению дополнительных требований со стороны кредитора.

Возможности изменения и расторжения договора ипотеки

Изменение условий договора ипотеки возможно в следующих случаях:

- Согласие обеих сторон. Изменение условий ипотеки возможно при взаимном согласии заемщика и кредитора. Это может касаться изменений в сумме займа, сроках выплаты или других условий.

- Применение закона. В некоторых случаях изменения возможны на основании нормативных актов, например, в случае изменения ставки рефинансирования или других факторов, регулируемых государством.

- Договорные оговорки. В некоторых случаях договор может предусматривать условия для пересмотра или изменения его отдельных пунктов, например, изменение срока ипотеки или методов погашения долга.

Расторжение договора ипотеки также возможно в определённых ситуациях:

- По соглашению сторон. Договор может быть расторгнут по инициативе одной из сторон при условии согласования условий расторжения.

- Неисполнение обязательств. Если одна из сторон не исполняет свои обязательства, например, заемщик не погашает долг, кредитор имеет право на расторжение договора и требование погашения задолженности.

- Досрочное погашение долга. В случае, если заемщик полностью погасит долг досрочно, договор может быть расторгнут.

- При наступлении форс-мажора. В случае, если на исполнение обязательств влияют обстоятельства непреодолимой силы, стороны могут расторгнуть договор.

Для того чтобы изменить или расторгнуть договор ипотеки, необходимо соблюсти определённые юридические процедуры. Важно обратиться к юристу, чтобы гарантировать, что все действия соответствуют законодательству и защищают интересы обеих сторон.

Последствия неисполнения условий договора об ипотеке

Неисполнение условий договора об ипотеке может привести к серьезным юридическим и финансовым последствиям как для заемщика, так и для кредитора. Основные риски включают потерю недвижимости, дополнительные финансовые затраты и ухудшение кредитной истории.

Одним из самых серьезных последствий является обращение взыскания на предмет ипотеки. В случае просрочки платежей или других нарушений условий договора, кредитор имеет право на принудительную продажу залога – недвижимости, переданной в обеспечение кредита. Это регулируется законом, и процедура взыскания может быть осуществлена через судебные органы.

Кроме того, заемщик может столкнуться с повышением процентных ставок по кредиту. Некоторые кредиторы включают в договор возможность пересмотра условий в случае просрочки платежей, что может повлечь увеличение общей суммы долга. В некоторых случаях кредиторы могут взыскивать не только основную сумму долга, но и штрафы, пени и судебные расходы.

Неисполнение условий договора также влияет на кредитную историю заемщика, что затрудняет получение кредитов в будущем. Банк или другая финансовая организация может внести информацию о нарушении в кредитную историю, что значительно снижает кредитный рейтинг заемщика. Это может повлиять на его способность получать новые займы или ипотечные кредиты.

Нарушение условий договора об ипотеке также может привести к расторжению договора на инициативу кредитора. В этом случае заемщик теряет право на льготные условия и может быть вынужден вернуть сумму кредита досрочно, что добавляет дополнительных финансовых обязательств.

Важно помнить, что кредитор имеет право на расторжение договора и в случае неисполнения заемщиком обязательств, что ведет к утрате права на пользование имуществом и необходимости возместить убытки. Чтобы избежать таких последствий, заемщику следует внимательно следить за сроками платежей и в случае трудностей обращаться в банк для возможных реструктуризаций долгов или иных решений.

Вопрос-ответ:

Что такое договор об ипотеке и какие основные его элементы?

Договор об ипотеке — это соглашение между заемщиком и кредитором, которое предусматривает обеспечение займа недвижимостью. В рамках ипотеки заемщик передает право собственности на имущество в залог, при этом остается его владельцем, но с ограничением на распоряжение этим имуществом. Основные элементы договора включают предмет ипотеки (недвижимость), права и обязанности сторон, условия погашения долга и порядок реализации имущества в случае неисполнения обязательств.

Какие риски могут возникнуть для заемщика при заключении договора об ипотеке?

Риски для заемщика могут включать потерю имущества в случае невыполнения обязательств по кредиту. В случае просрочки платежей или невыплаты долга кредитор имеет право на продажу заложенной недвижимости. Также заемщик может столкнуться с повышением процентной ставки в случае изменения условий договора или изменения финансовой ситуации на рынке. Важно понимать все условия и заранее планировать возможность погашения кредита.

Может ли заемщик изменить условия договора ипотеки, если его финансовое положение ухудшилось?

Да, заемщик может попытаться изменить условия договора ипотеки, если его финансовое положение ухудшилось. Для этого необходимо обратиться в банк с просьбой о реструктуризации долга или пересмотре условий кредита. В некоторых случаях возможна пролонгация срока погашения, снижение ставки или изменение графика платежей. Однако изменения зависят от политики банка и конкретных условий договора, и банк не обязан соглашаться на такие изменения.

Каковы последствия несвоевременной уплаты ипотечного кредита?

Несвоевременная уплата ипотечного кредита может привести к штрафам и пеням за просрочку, что увеличивает сумму долга. Если просрочка длится долго, кредитор может начать процедуру взыскания задолженности, что включает в себя возможность продажи заложенной недвижимости. В худшем случае заемщик может потерять право на имущество, так как оно будет продано для покрытия долга. Важно как можно скорее уведомить банк о сложностях с платежами, чтобы обсудить возможные варианты решения проблемы.

Оценка статьи:

Загрузка...

Поделиться с друзьями:

Поделиться

Поделиться

Отправить

Класснуть

Что такое договор об ипотеке

Ссылка на основную публикацию