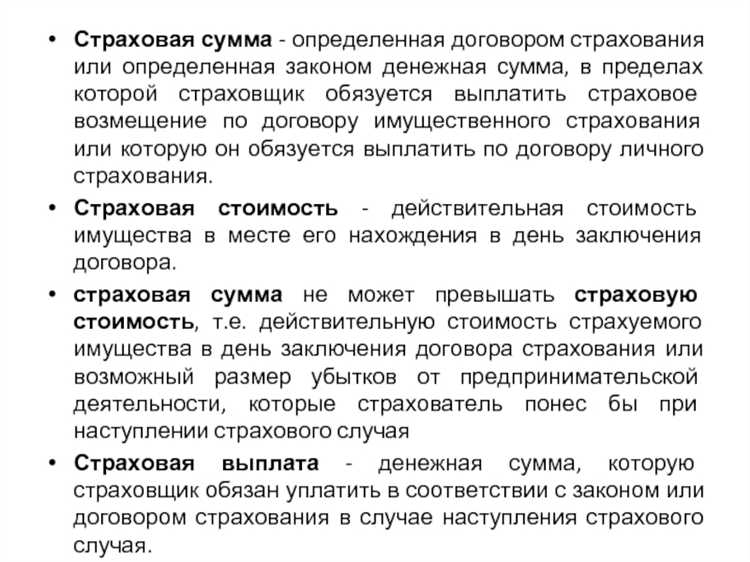

Выкупная сумма – это денежная сумма, которую страхователь может получить при досрочном расторжении договора страхования жизни или при его полном выполнении. Она формируется из части уплаченных страховых взносов за вычетом административных и иных расходов страховщика. Размер выкупной суммы зависит от срока действия договора и конкретных условий страховой компании.

Важно учитывать: выкупная сумма обычно меньше общей накопленной суммы, так как часть средств идет на покрытие рисков и обслуживание полиса. При расторжении договора в первые годы сумма выкупа может быть минимальной или отсутствовать вовсе. Чем дольше сохраняется договор, тем выше выкупная сумма, что стимулирует долгосрочное страхование.

Перед подписанием договора стоит внимательно изучить пункт о выкупной сумме, чтобы понимать, в каких случаях и на каких условиях возможен возврат средств. Рекомендуется также сравнивать предложения разных страховых компаний по этому параметру, поскольку условия могут значительно различаться. В случае сомнений полезно проконсультироваться с финансовым консультантом для оценки выгодности полиса.

Как рассчитывается выкупная сумма в договоре страхования жизни

Выкупная сумма представляет собой часть накопленных на дату расторжения договора средств, которые страхователь получает обратно. Основой для расчёта служит страховая премия за вычетом расходов страховщика, а также накопленная инвестиционная доходность, если предусмотрена накопительная составляющая.

Для определения выкупной суммы учитываются:

- фактически уплаченные страховые взносы;

- административные и страховые сборы, удерживаемые страховщиком;

- начисленные проценты или инвестиционный доход по договору;

- срок действия договора и период страхования;

- условия конкретного тарифа и программы страхования.

Как правило, выкупная сумма меньше общей суммы уплаченных премий, особенно на ранних этапах действия договора, так как страховщик удерживает первоначальные расходы и риск-премии.

Для точного расчёта используется формула: выкупная сумма = накопленная сумма на счёте – удержания по условиям договора. Удержания могут включать штрафы за досрочное расторжение или иные договорные сборы.

При накопительном страховании часть страховой премии направляется на формирование сбережений, которые индексируются в зависимости от доходности инвестиционных инструментов страховщика. Именно эта накопленная сумма и служит базой для выкупной суммы.

Рекомендуется внимательно изучать условия договора перед подписанием, обращая внимание на график формирования выкупной суммы, чтобы понимать динамику возврата средств в случае досрочного прекращения полиса.

Когда и при каких условиях выплачивается выкупная сумма

Выкупная сумма выплачивается при расторжении договора страхования жизни до наступления страхового случая. Основные условия выплаты включают:

- Истечение минимального срока страхования, установленного в договоре. Обычно это от 1 до 3 лет, в течение которых возврат средств невозможен или ограничен.

- Подача письменного заявления страхователем на досрочный выкуп полиса с указанием причины и даты расторжения.

- Отсутствие задолженностей по уплате страховых взносов на момент подачи заявления.

- Учёт возможных удержаний, например, административных сборов, штрафов или комиссий, прописанных в договоре.

Выкупная сумма рассчитывается с учётом накопленной страховой премии, вычета расходов страховщика и доли, уже направленной на страховое покрытие. В случае, если страхователь прекратил взносы досрочно, сумма может быть существенно ниже внесённых платежей.

Выплата производится в сроки, указанные в договоре, обычно в пределах от 10 до 30 календарных дней после получения заявления и подтверждающих документов.

Отказ от выплаты выкупной суммы возможен при наличии задолженностей или если договор содержит условия о невозможности досрочного расторжения в определённый период.

Для точного понимания условий выкупа рекомендуется тщательно изучать договор страхования жизни и консультироваться со страховщиком перед подачей заявления.

Отличия выкупной суммы от страховой выплаты и накоплений

Выкупная сумма представляет собой сумму, которую страхователь получает при досрочном расторжении договора страхования жизни. Она формируется на основе уплаченных страховых взносов за вычетом расходов страховщика и возможных штрафов за прекращение договора.

Страховая выплата – это сумма, которую получает выгодоприобретатель в случае наступления страхового события, например, смерти застрахованного. Она может значительно превышать выкупную сумму, так как включает гарантированную страховую защиту, а не просто возврат взносов.

Накопления в договоре страхования жизни – это часть уплаченных взносов, которая инвестируется и увеличивается с учетом доходности выбранных программ. Выкупная сумма отражает эти накопления, но с учетом удержаний и возможного уменьшения при досрочном расторжении.

Ключевое отличие: выкупная сумма выплачивается при отказе от договора и, как правило, ниже накопленной суммы из-за удержаний, в то время как страховая выплата – это компенсация по риску и обычно больше накоплений. При планировании досрочного прекращения стоит учитывать, что получение выкупной суммы может сопровождаться потерей части вложенных средств.

Как влияет срок страхования на размер выкупной суммы

Выкупная сумма по договору страхования жизни напрямую зависит от продолжительности страхового периода. Чем дольше срок действия полиса, тем выше накопленная сумма, поскольку страховые взносы инвестируются и приносят доход в течение всего времени действия договора.

При краткосрочных договорах (до 5 лет) выкупная сумма обычно значительно меньше уплаченных взносов, так как инвестиционный период недостаточен для существенного прироста капитала и учтены стартовые расходы страховщика.

Среднесрочные договора (от 5 до 15 лет) демонстрируют более заметный рост выкупной суммы, поскольку инвестиционный доход и сумма накоплений увеличиваются. На этом этапе клиент может рассчитывать на возврат части уплаченных взносов с прибылью.

Долгосрочные договора (свыше 15 лет) обеспечивают максимальный размер выкупной суммы. Капитализация процентов и регулярные взносы создают значительный финансовый резерв, который становится доступен при досрочном расторжении договора или по его окончании.

Важно учитывать, что при досрочном прекращении договора в первые годы страхования размер выкупной суммы часто ограничен и может составлять менее 50% от уплаченных взносов. Рекомендуется внимательно изучать условия договора и минимальные сроки, после которых выкупная сумма начинает расти более заметно.

Рекомендация для повышения выкупной суммы – выбирать полисы с длительным сроком страхования и регулярно выполнять платежи без пропусков, что позволяет увеличить накопления и получить большую сумму при выкупе.

Можно ли получить выкупную сумму досрочно и как это сделать

Выкупная сумма по договору страхования жизни может быть получена досрочно при условии, что такой вариант предусмотрен самим договором. Обычно это возможно после окончания минимального срока накопления, установленного страховщиком, либо при досрочном расторжении договора.

Для получения выкупной суммы досрочно необходимо выполнить следующие шаги:

| Шаг | Описание |

|---|---|

| 1. Ознакомление с договором | Проверьте разделы договора, касающиеся условий досрочного выкупа, сроков и возможных штрафных санкций. |

| 2. Подача заявления | Обратитесь в страховую компанию с письменным заявлением о досрочном получении выкупной суммы. В заявлении укажите номер договора и причины досрочного расторжения, если требуется. |

| 3. Предоставление документов | Подготовьте и приложите к заявлению необходимые документы: паспорт, оригинал договора, реквизиты для перечисления средств. |

| 4. Ожидание решения | Страховая компания рассматривает заявление в сроки, указанные в договоре, обычно от 10 до 30 рабочих дней. |

| 5. Получение выкупной суммы | После одобрения выплаты средства перечисляются на указанный счет либо выдаются наличными в офисе компании. |

Важно учитывать, что досрочный выкуп может сопровождаться уменьшением суммы выплаты из-за штрафов или удержаний, предусмотренных договором. Размер выкупной суммы при досрочном получении часто ниже накопленного капитала, так как страхователь лишается части накопленных процентов и бонусов.

Перед подачей заявления рекомендуется получить консультацию у представителя страховой компании, чтобы точно понимать все финансовые последствия досрочного выкупа.

Налоговые последствия получения выкупной суммы по страховке

В случае, если договор расторгается досрочно, и выкупная сумма превышает сумму уплаченных взносов, разница подлежит налогообложению по ставке 13% для резидентов РФ. Для нерезидентов ставка НДФЛ составляет 30%. Это означает, что налог необходимо уплатить с суммы прибыли, а не с общего размера выкупной выплаты.

Страхователь обязан самостоятельно задекларировать полученный доход от выкупной суммы и подать налоговую декларацию по форме 3-НДФЛ в установленный срок. При этом страховая компания не удерживает налог автоматически, за исключением случаев, когда страхователем является юридическое лицо или иные специальные условия договора.

Для минимизации налоговых обязательств рекомендуется внимательно проверять срок действия договора и условия страхования. При заключении нового договора страхования жизни следует учитывать возможность освобождения выкупной суммы от налога при соблюдении минимального срока страхования и иных критериев, установленных налоговым законодательством.

Вопрос-ответ:

Что такое выкупная сумма в договоре страхования жизни?

Выкупная сумма — это сумма денег, которую страхователь может получить от страховой компании при досрочном прекращении договора страхования жизни. Она формируется на основе накопленных взносов и процентов, предусмотренных условиями полиса.

Когда можно получить выкупную сумму по договору страхования жизни?

Право на получение выкупной суммы возникает, как правило, после истечения минимального срока действия договора или по истечении срока, установленного в полисе. Если страхователь решает прекратить договор до наступления срока выплаты по страховой ситуации, он может обратиться за выкупной суммой.

Какие факторы влияют на размер выкупной суммы?

На размер выкупной суммы влияют период действия договора, размер уплаченных страховых взносов, процентные ставки, предусмотренные договором, а также возможные штрафы или удержания за досрочное расторжение. В каждом договоре эти условия могут отличаться.

Каковы налоговые последствия получения выкупной суммы по страхованию жизни?

Выкупная сумма может облагаться налогом на доходы физических лиц, если превышает сумму уплаченных взносов. Однако существуют исключения и льготы, зависящие от условий договора и налогового законодательства. Для точной информации рекомендуется проконсультироваться с налоговым специалистом.

Можно ли отказаться от получения выкупной суммы и продолжать договор?

Да, некоторые страховые полисы предусматривают возможность отказа от выкупной суммы с сохранением действия договора. Это позволяет продолжить накопление средств и сохранить страховое покрытие. Условия зависят от конкретного договора и страховщика.

Что такое выкупная сумма по договору страхования жизни и как она формируется?

Выкупная сумма — это сумма денег, которую страхователь получает, если решит прекратить договор страхования жизни до окончания срока действия полиса. Она рассчитывается на основе накопленных на момент расторжения договора средств, с учётом уплаченных взносов, а также условий, прописанных в договоре. Размер выкупной суммы может быть меньше общей суммы внесённых платежей, поскольку компания учитывает свои расходы и начисленные проценты. Эта сумма позволяет вернуть часть вложенных средств, если клиенту больше не нужна защита по договору.