Балансовая стоимость основных средств представляет собой сумму, по которой актив отражается в бухгалтерском учёте предприятия. Этот показатель формируется на основании первоначальной стоимости объекта за вычетом начисленной амортизации и обесценения. В условиях регулярных инвестиций в обновление оборудования, здание и транспортные средства балансовая стоимость позволяет оценить фактическую стоимость используемых активов с точки зрения бухгалтерии.

Например, если предприятие приобрело станок за 5,2 млн рублей, а за пять лет начислило амортизацию на сумму 2 млн рублей, его балансовая стоимость составит 3,2 млн рублей. Этот показатель критически важен для формирования бухгалтерской отчётности, расчёта налоговой базы и принятия управленческих решений.

Руководителям и бухгалтерам необходимо следить за изменением балансовой стоимости в динамике, особенно при проведении модернизаций или частичной ликвидации активов. Важно вовремя корректировать стоимость в учёте, чтобы избежать искажений финансовой отчётности и последующих претензий со стороны налоговых органов.

На практике рекомендуется проводить регулярную инвентаризацию и переоценку основных средств, особенно если они подвергаются интенсивному износу. Это помогает обеспечить соответствие отражённых в балансе данных реальному состоянию активов и повысить точность анализа финансовой устойчивости предприятия.

Как рассчитывается балансовая стоимость на дату учета

Балансовая стоимость основных средств на конкретную дату определяется как разница между их первоначальной стоимостью и начисленной суммой амортизации за период эксплуатации. Первоначальная стоимость включает в себя все фактические затраты на приобретение, доставку, монтаж и пусконаладочные работы, подтвержденные бухгалтерскими документами.

Для корректного расчета необходимо учитывать дату ввода объекта в эксплуатацию, установленный срок полезного использования и применяемый метод амортизации. В большинстве случаев применяется линейный метод, при котором сумма амортизации начисляется равномерно в течение всего срока службы. Например, если объект стоимостью 1 200 000 рублей введён в эксплуатацию 1 января 2022 года с сроком полезного использования 10 лет, то на каждую отчетную дату амортизация составит 10 000 рублей в месяц. К 1 января 2025 года сумма амортизации составит 360 000 рублей, а балансовая стоимость – 840 000 рублей.

Если в течение периода вносились улучшения, модернизации или частичная ликвидация, их влияние на стоимость также подлежит учету. Например, затраты на модернизацию увеличивают первоначальную стоимость и требуют перерасчета амортизации с новой базы и, возможно, с новым сроком полезного использования. Частичная ликвидация, наоборот, уменьшает остаточную стоимость и амортизируемую базу.

Балансовая стоимость регулярно пересчитывается по состоянию на конец отчетного периода, обычно ежемесячно или ежеквартально. При этом важна сверка данных инвентарных карточек, бухгалтерских проводок и амортизационных расчетов. Ошибки в учете хотя бы одного параметра приводят к искажению отчетности и налоговой базы.

Для обеспечения достоверности расчета рекомендуется использовать специализированное бухгалтерское программное обеспечение, которое автоматически учитывает амортизационные отчисления, изменения в стоимости и перемещения объектов. Это снижает вероятность ручных ошибок и обеспечивает актуальность балансовой стоимости на любую выбранную дату учета.

Какие данные бухгалтерского учета используются для определения балансовой стоимости

Первоначальная стоимость отражается по дебету счета 01 «Основные средства» и формируется на основании фактических затрат на приобретение, доставку, монтаж и пуско-наладочные работы. Эти данные зафиксированы в регистрах бухгалтерского учета и не изменяются на протяжении всего срока эксплуатации, за исключением случаев модернизации или переоценки.

Накопленная амортизация аккумулируется на счете 02 «Амортизация основных средств». Она отражает сумму износа объекта с начала его эксплуатации до отчетной даты. Эти сведения позволяют определить текущую остаточную (балансовую) стоимость путем вычитания накопленной амортизации из первоначальной стоимости.

Если объект переоценивался, данные об изменении его стоимости фиксируются на счете 83 «Добавочный капитал». Результаты переоценки влияют на балансовую стоимость, так как корректируют первоначальные данные с учетом рыночной ситуации. Эти операции должны быть документально подтверждены отчетами оценщиков и бухгалтерскими справками.

Также важны сведения о частичном списании, консервации или перемещении основных средств, так как они влияют на корректность учета. Эти операции отражаются в инвентарных карточках (форма ОС-6) и журналах хозяйственных операций. Их точность критична для достоверного формирования остаточной стоимости на определенную дату.

Бухгалтерская отчетность предприятия, в частности форма №1 «Бухгалтерский баланс» и пояснительная записка к нему, содержит итоговые данные о стоимости основных средств. Эти отчеты опираются исключительно на систематизированные данные бухгалтерского учета и являются основой для анализа состояния активов предприятия.

Роль амортизации в формировании балансовой стоимости

Амортизация напрямую влияет на величину балансовой стоимости основных средств, поскольку отражает систематическое распределение их первоначальной стоимости на протяжении срока полезного использования. С каждым амортизационным начислением уменьшается остаточная (балансовая) стоимость актива, что отражается в бухгалтерском учете.

Начисление амортизации осуществляется в соответствии с установленными нормами и выбранным методом. На практике применяются следующие методы:

- линейный – равномерное списание стоимости на протяжении всего срока службы;

- уменьшаемого остатка – ускоренное списание, при котором большая часть стоимости переносится на начальные периоды эксплуатации;

- пропорционально объему продукции (работ) – применяется, если использование объекта зависит от производительности.

При расчете амортизации важно учитывать:

- первоначальную стоимость объекта (включает цену приобретения, доставку, монтаж и другие затраты до ввода в эксплуатацию);

- ликвидационную стоимость (если она предполагается);

- срок полезного использования, определяемый техническими характеристиками и условиями эксплуатации;

- выбранный метод начисления амортизации, закреплённый в учетной политике предприятия.

Амортизация уменьшает налогооблагаемую прибыль, поскольку включается в состав расходов. Однако чрезмерное ускорение амортизации может искажать финансовую картину предприятия, снижая остаточную стоимость основных средств на балансе.

Рекомендуется регулярно пересматривать параметры амортизации при изменении условий эксплуатации или модернизации активов. Это обеспечивает актуальность балансовой стоимости и позволяет избежать накопления ошибок в бухгалтерской отчетности.

Влияние переоценки на балансовую стоимость основных средств

Переоценка основных средств влияет на изменение их балансовой стоимости в сторону увеличения или уменьшения, в зависимости от текущей рыночной стоимости актива. Основная цель переоценки – приведение учетной стоимости к актуальному состоянию, особенно в условиях инфляции или значительных колебаний цен на активы.

После переоценки стоимость объекта основных средств в балансе изменяется на разницу между его прежней остаточной стоимостью и новой оценкой. Эта корректировка отражается на счётах бухгалтерского учёта: увеличение стоимости – через счёт 83 «Добавочный капитал», уменьшение – через счёт 91 или счёт учёта убытков.

Если предприятие регулярно проводит переоценку, это обеспечивает большую достоверность финансовой отчетности. Однако несвоевременная или нерегулярная переоценка может искажать структуру активов и влиять на коэффициенты ликвидности и рентабельности.

Для корректного учета переоценки требуется проведение инвентаризации, анализ рынка аналогичных объектов и привлечение независимых оценщиков. При этом важно соблюдать требования ПБУ 6/01 и МСФО (IAS) 16, если отчетность составляется по международным стандартам.

Переоценка особенно критична для капиталоемких отраслей: машиностроения, энергетики, транспорта, где основные средства составляют большую долю активов. Невыполнение процедуры может привести к заниженной амортизации, снижению инвестиционной привлекательности и недостоверной налоговой базе.

Рекомендуется формировать учетную политику с обязательным указанием периодичности и методов переоценки, а также критериев отбора объектов. Это снижает риск субъективности и упрощает аудит.

Отражение выбытия основных средств в балансовой стоимости

Выбытие основных средств напрямую влияет на изменение их балансовой стоимости в учете предприятия. При списании объекта его первоначальная стоимость и накопленная амортизация исключаются из состава бухгалтерских активов. Это действие отражается в регистрах учета и влияет на итоговые значения в бухгалтерском балансе.

Типовые случаи выбытия:

- продажа или передача третьим лицам;

- ликвидация вследствие физического или морального износа;

- утрата вследствие аварии, стихийных бедствий и других чрезвычайных обстоятельств;

- вклад в уставный капитал других организаций.

Для корректного отражения выбытия применяются следующие бухгалтерские действия:

- Определяется остаточная стоимость объекта: вычитается сумма накопленной амортизации из первоначальной стоимости.

- Формируется проводка по списанию остаточной стоимости на прочие расходы или на финансовый результат (в зависимости от причины выбытия).

- Отражаются возможные доходы от реализации или безвозмездной передачи (при наличии).

Для точности учета необходимо своевременно оформлять первичную документацию:

- Акт о списании объекта (форма ОС-4 или ОС-1, в зависимости от причины выбытия);

- Документы на реализацию – договор купли-продажи, счет-фактура, накладные;

- Справки о ликвидации или акты комиссии при физическом износе или авариях.

При продаже объекта остаточная стоимость списывается, а доход отражается как выручка. Разница между выручкой и остаточной стоимостью учитывается в составе прибыли или убытка. В случае безвозмездной передачи стоимость переданного имущества признается прочим расходом.

После завершения операций выбытия и корректных проводок объект исключается из состава основных средств, а его стоимость больше не учитывается при формировании балансовой стоимости на отчетную дату.

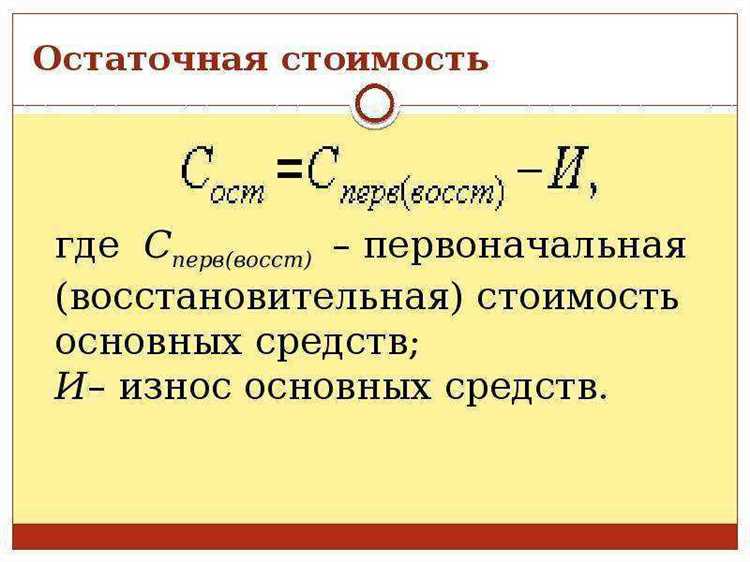

Чем отличается балансовая стоимость от рыночной и остаточной

Балансовая стоимость основных средств определяется как первоначальная стоимость объекта с учетом начисленной амортизации и возможных корректировок, отражаемых в бухгалтерском учете. Она служит для учета и отчетности, фиксируя стоимость актива на дату баланса.

Рыночная стоимость отражает цену, по которой объект может быть продан на открытом рынке при нормальных условиях. Она зависит от спроса, предложения, состояния рынка и технических характеристик объекта. Рыночная стоимость может значительно отличаться от балансовой из-за устаревания, износа или изменений экономической ситуации.

Остаточная стоимость – это величина балансовой стоимости после вычета накопленной амортизации. Она показывает текущую ценность объекта с учетом его износа и используется для оценки фактического износа и экономического срока службы основных средств.

Рекомендуется учитывать различия между этими показателями при принятии управленческих решений, так как балансовая стоимость отражает учетную величину, остаточная – экономическую ценность, а рыночная – потенциальную цену реализации. В практике важно применять рыночную оценку при переоценке или списании активов, а балансовую использовать для бухгалтерского контроля и налогообложения.

Как использовать балансовую стоимость при анализе финансового состояния предприятия

Балансовая стоимость основных средств отражает их первоначальную стоимость за вычетом накопленной амортизации. Для анализа финансового состояния предприятия этот показатель служит основой оценки активов и ликвидности.

При оценке структуры капитала балансовая стоимость позволяет определить долю основных средств в общем объеме активов. Сравнение с рыночной стоимостью выявляет степень износа и необходимость обновления оборудования.

Использование балансовой стоимости в коэффициенте обновления (отношение стоимости новых основных средств к балансовой стоимости выбывших) помогает контролировать уровень модернизации производственной базы.

Для анализа оборачиваемости активов балансовая стоимость используется в расчетах коэффициентов, отражающих эффективность использования основных средств в процессе производства и продаж.

В долговых и кредитных расчетах балансовая стоимость служит залоговой базой и влияет на условия финансирования. Точная оценка стоимости основных средств снижает риски недооценки активов и искажений в балансе.

Аналитика динамики балансовой стоимости в отчетных периодах выявляет тенденции износа и инвестиций в основные фонды, что позволяет принимать обоснованные решения по капиталовложениям и оптимизации производственного процесса.

Таким образом, корректное использование балансовой стоимости основных средств способствует комплексной оценке финансового состояния предприятия и обоснованию управленческих решений.

Вопрос-ответ:

Что такое балансовая стоимость основных средств предприятия и как она формируется?

Балансовая стоимость основных средств — это учетная величина, которая отражает первоначальную стоимость приобретения или создания объекта, уменьшенную на сумму накопленной амортизации и возможных корректировок (например, переоценки или списания). Она используется для отражения остаточной стоимости активов в бухгалтерском балансе предприятия.

Какие бухгалтерские данные необходимы для расчёта балансовой стоимости основных средств?

Для расчёта балансовой стоимости используют данные о первоначальной стоимости актива, величине начисленной амортизации, а также сведения о проведённых переоценках и списаниях. Эти показатели фиксируются в бухгалтерских регистрах и документах, таких как инвентарные карточки и бухгалтерские счета основных средств.

В чем разница между балансовой стоимостью, остаточной стоимостью и рыночной стоимостью основных средств?

Балансовая стоимость отражает первоначальные затраты с учётом амортизации и корректировок в учете. Остаточная стоимость — это сумма, остающаяся после вычета накопленной амортизации от первоначальной стоимости на конкретную дату. Рыночная стоимость — это цена, по которой объект может быть продан на рынке, и она может существенно отличаться от бухгалтерских величин, так как зависит от текущих условий рынка и состояния актива.

Как влияет переоценка основных средств на их балансовую стоимость?

Переоценка изменяет балансовую стоимость объекта с целью отражения его текущей справедливой стоимости. Если стоимость повышается, в учете увеличивается балансовая стоимость и, соответственно, стоимость активов предприятия. При снижении — балансовая стоимость уменьшается. Такая корректировка влияет на показатели финансовой отчетности и может отражаться на налоговых обязательствах.

Как отражается выбытие основных средств в балансовой стоимости и учете предприятия?

При выбытии основных средств их балансовая стоимость списывается с учета. Это означает удаление актива из бухгалтерских регистров по остаточной стоимости на момент выбытия. Одновременно фиксируется возможный финансовый результат — прибыль или убыток от выбытия, который рассчитывается как разница между суммой реализации и остаточной стоимостью объекта.