Бланки строгой отчетности (БСО) представляют собой документы, приравненные к кассовым чекам и применяемые при расчетах с физическими лицами за оказанные услуги. Они оформляются по утвержденным формам или в формате, содержащем обязательные реквизиты, предусмотренные законодательством. Применение БСО регламентируется пунктом 2.1 статьи 1.2 Федерального закона № 54-ФЗ от 22.05.2003.

На практике БСО используются индивидуальными предпринимателями и организациями, не применяющими контрольно-кассовую технику, в случае оказания услуг населению. Например, парикмахерские, ремонтные мастерские, службы такси и другие аналогичные субъекты вправе оформлять БСО вместо чеков ККТ, если соблюдаются установленные условия.

Каждый БСО должен включать наименование организации или ИП, ИНН, наименование услуги, дату оказания, сумму оплаты, подпись лица, оказавшего услугу, и другие реквизиты. Отсутствие хотя бы одного обязательного элемента делает документ недействительным. Ответственность за правильность оформления несет выдавшая сторона.

Важно учитывать, что с 1 июля 2019 года большинство категорий плательщиков обязаны использовать онлайн-кассы. Однако определенные виды деятельности и регионы вправе применять БСО в особом порядке, если они входят в перечни, утвержденные правительством РФ. Перед использованием БСО необходимо удостовериться в правомерности его применения в каждом конкретном случае.

Когда организация может использовать БСО вместо кассового чека

Организация вправе применять бланки строгой отчетности (БСО) вместо кассовых чеков только при оказании услуг населению и исключительно при расчетах наличными средствами или с использованием электронных средств платежа. Основание – пункт 2.1 статьи 1.2 Федерального закона № 54-ФЗ от 22.05.2003.

БСО разрешено использовать лишь в тех случаях, когда деятельность организации или индивидуального предпринимателя не требует обязательного применения контрольно-кассовой техники (ККТ) по специальному перечню. К примеру, это возможно при оказании бытовых услуг (ремонт обуви, парикмахерские услуги, фотоуслуги и т.д.), если организация не применяет ККТ в добровольном порядке.

Бланк строгой отчетности должен быть оформлен по установленной форме, содержать все обязательные реквизиты (наименование организации, ИНН, дата оказания услуги, наименование и стоимость услуги, подпись исполнителя и т.д.), и выдаваться клиенту в момент расчета. Электронные БСО также допустимы, если они формируются через автоматизированную систему с учетом требований законодательства.

Нельзя заменить кассовый чек БСО при торговле товарами, выполнении работ для организаций, а также при оказании услуг юридическим лицам или ИП. В этих случаях применение ККТ обязательно, вне зависимости от формы расчета.

Важно учитывать, что при переходе на онлайн-кассы (в случаях, предусмотренных законом) право использовать БСО прекращается. Нарушение этого требования грозит административной ответственностью по статье 14.5 КоАП РФ.

Какие услуги допускается оформлять через БСО

Бланки строгой отчетности можно использовать только при оказании услуг населению. Это прямо предусмотрено постановлением Правительства РФ от 06.05.2008 № 359. При этом исполнителем должна быть организация или индивидуальный предприниматель, не применяющие контрольно-кассовую технику в силу освобождения от обязанности по закону или при работе в условиях, позволяющих использовать БСО.

Через БСО допускается оформлять услуги в сферах бытового обслуживания: ремонт одежды, обуви, бытовой техники, фотоуслуги, услуги прачечных и химчисток, парикмахерские и косметологические услуги. Также разрешено использовать БСО при платных услугах в области образования (например, курсы, репетиторство), физической культуры (фитнес, тренировки), культуры и досуга (кинотеатры, театры, экскурсии).

Разрешается оформлять через БСО гостиничные услуги и аренду жилых помещений, если они оказываются физическим лицам. При этом важно учитывать, что БСО нельзя применять при продаже товаров – только при оказании услуг.

Допустимо использование БСО и при оказании медицинских и ветеринарных услуг, если они предоставляются на платной основе населению. Однако для медицинских учреждений действуют дополнительные требования, в том числе по лицензированию, которые необходимо соблюдать независимо от использования БСО.

Чтобы оформление через БСО было законным, необходимо обеспечить, чтобы каждый бланк содержал обязательные реквизиты: наименование исполнителя, ИНН, вид и стоимость услуги, дату оказания, подпись и печать (при наличии). Несоблюдение этих условий приравнивается к отсутствию документа и может повлечь налоговые санкции.

Форма и обязательные реквизиты бланка строгой отчетности

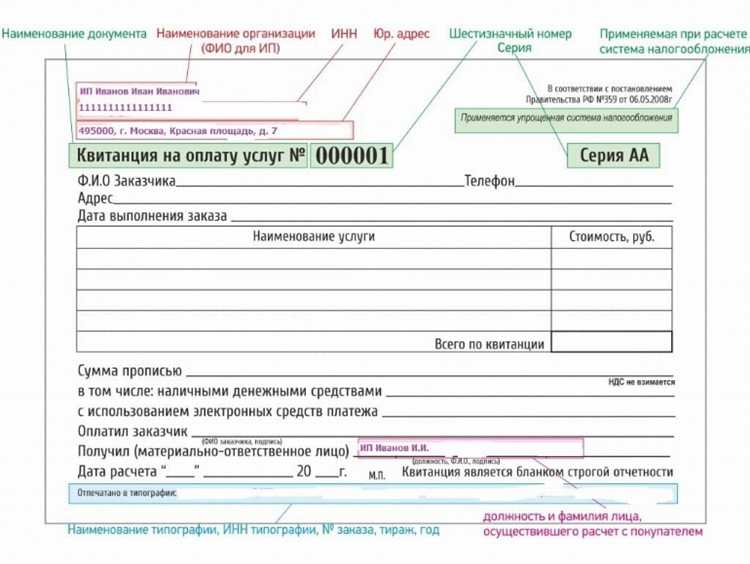

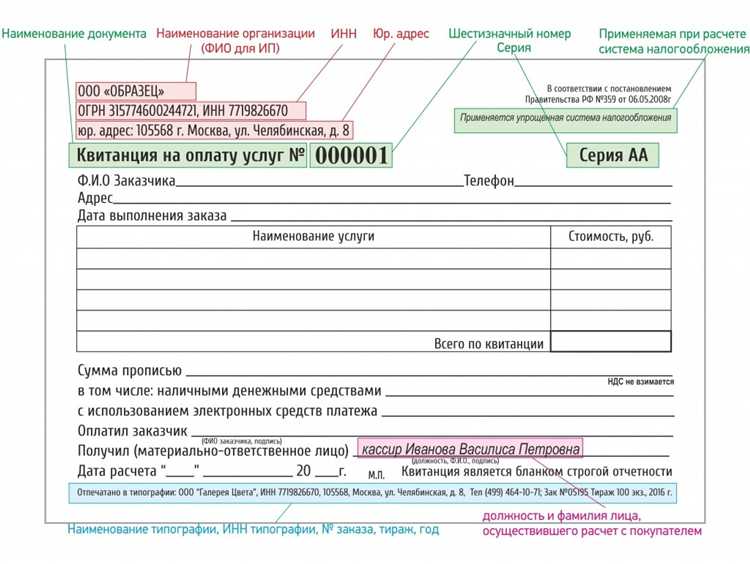

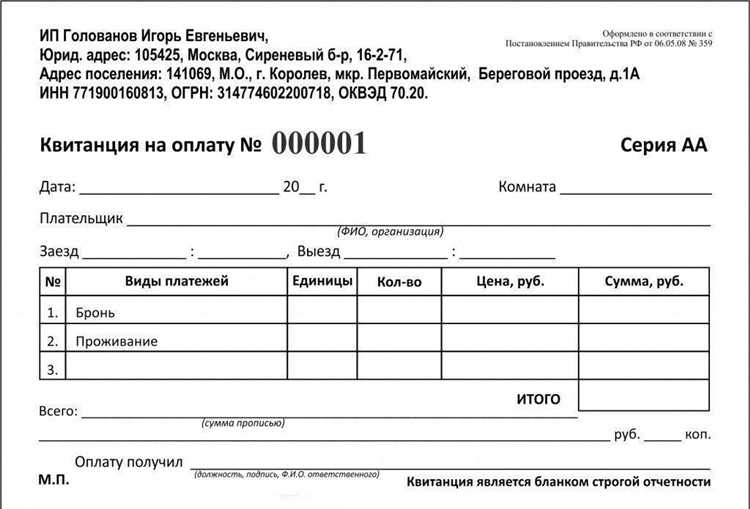

Бланк строгой отчетности (БСО) должен соответствовать утверждённой форме и включать обязательные реквизиты, установленные законодательством. В случае автоматизированной формы (созданной с применением автоматизированных систем) он приравнивается к кассовому чеку и должен соответствовать требованиям, предъявляемым к фискальным документам.

Основные реквизиты БСО регламентируются пунктом 3 статьи 4.7 Федерального закона № 54-ФЗ. В состав обязательной информации входят:

- наименование документа – «Бланк строгой отчетности»;

- наименование организации или индивидуального предпринимателя, предоставляющего услугу;

- ИНН исполнителя;

- наименование оказываемой услуги;

- дата оказания услуги или дата оформления документа;

- стоимость услуги с указанием итоговой суммы к оплате;

- должность, фамилия и подпись лица, оформившего документ (при необходимости);

- серийный номер и номер по порядку;

- способ оплаты – наличный или безналичный расчет;

- наименование и модель фискального накопителя, если БСО формируется через автоматизированную систему.

Форма БСО может быть утверждена организацией самостоятельно, но с обязательным соблюдением требований к содержанию. Вручную оформленные БСО применимы только при использовании типографской продукции с защитой и строгим учетом. При автоматизированной выдаче важно обеспечить передачу данных в налоговый орган через фискальный накопитель.

Несоблюдение обязательных реквизитов влечет риск признания БСО недействительным и применения штрафных санкций. Рекомендуется вести учет выданных бланков в журнале регистрации и хранить копии в течение установленного срока.

Способы изготовления и учета БСО на предприятии

Бланки строгой отчетности (БСО) изготавливаются либо типографским способом, либо формируются в электронном виде с использованием автоматизированных систем. При печатном производстве БСО изготавливаются на бумажных носителях с обязательным наличием всех реквизитов, установленных Постановлением Правительства РФ № 359 от 06.05.2008. Такие бланки могут содержать защитные элементы, включая нумерацию, водяные знаки, микропечать и иные меры против подделки.

Электронные БСО формируются с помощью специализированного программного обеспечения, обеспечивающего автоматическое присвоение уникального номера, защиту от изменений и сохранение в формате, обеспечивающем неизменяемость данных. Применение электронного формата допустимо только при наличии фискального накопителя и соблюдении требований Федерального закона № 54-ФЗ.

Учёт БСО осуществляется раздельно по каждому виду услуги и по каждому формату изготовления. Все экземпляры бумажных БСО должны регистрироваться в журнале учета, в котором фиксируются серия, номер, дата выдачи, вид оказанной услуги и сумма. Журнал может быть как бумажным, так и электронным, но должен содержать возможность восстановления полной хронологии операций.

Ответственным за учет назначается конкретное должностное лицо, что закрепляется в приказе по предприятию. Ведение учета должно осуществляться непрерывно и строго в хронологическом порядке. Хранение использованных БСО производится в архиве в течение минимум 5 лет согласно требованиям законодательства.

Для контроля остатков и своевременного пополнения запасов рекомендуется вести складской учет БСО с регулярной инвентаризацией. В случае утраты или порчи бланков составляется акт с указанием причин и обстоятельств, подписанный комиссией и утвержденный руководителем.

Как вести учет выданных и использованных БСО

Учет бланков строгой отчетности (БСО) организуется раздельно по каждой форме и серии. Все БСО должны быть предварительно пронумерованы типографским способом или с использованием программных средств с функцией автоматической нумерации при печати. Каждый выданный, испорченный и использованный бланк подлежит регистрации в специальном журнале учета.

Журнал учета БСО должен вестись в бумажной или электронной форме и содержать следующие обязательные сведения: дату получения или выдачи, наименование ответственного лица, серию и номер бланка, количество экземпляров, назначение (выдача, возврат, порча), а также подписи ответственных лиц. Электронный учет допустим только при наличии резервного копирования и возможности предоставления данных по запросу контролирующих органов.

Ответственное за БСО лицо назначается приказом руководителя организации. Оно обязано обеспечить сохранность, ведение учета и передачу отчетности. Передача бланков сотрудникам фиксируется по накладным или внутренним актам, подписанным обеими сторонами. Выдача без оформления не допускается.

Испорченные БСО подлежат списанию по акту с указанием причины и с обязательным приложением самого бланка. Такие экземпляры хранятся вместе с актами до окончания срока хранения документации – не менее пяти лет. Уничтожение осуществляется по отдельному акту с составом комиссии.

По итогам отчетного периода формируется сводный отчет о движении БСО, включающий данные об остатках, поступлении, использовании и списании. Этот отчет подписывается ответственным лицом и хранится в бухгалтерии. При проведении инвентаризации БСО проверяются пофамильно и постранично, с отражением результатов в инвентаризационной описи.

Ответственность за нарушения при применении БСО

Нарушения правил использования бланков строгой отчетности (БСО) регулируются административным и налоговым законодательством. За отсутствие регистрации БСО в налоговом органе предусмотрен штраф для должностных лиц от 3 000 до 4 000 рублей, для юридических лиц – от 30 000 до 40 000 рублей (ст. 14.5 КоАП РФ).

Применение незарегистрированных, самодельных или неправильно оформленных бланков ведет к аннулированию их действия и необходимости замены всех выданных документов, что может привести к доначислению налогов и пени.

Нарушение порядка учета и хранения БСО влечет штрафы по ст. 15.11 КоАП РФ. Несоблюдение сроков хранения (не менее 5 лет) и отсутствие полного учета усложняет налоговый контроль и увеличивает риск претензий со стороны проверяющих.

При выявлении нарушений налоговые органы могут провести камеральные проверки, по результатам которых возможны доначисления налогов с применением штрафных санкций и пени.

Для минимизации рисков рекомендуется своевременно регистрировать БСО, вести детальный учет с фиксацией выдачи и возврата, а также использовать автоматизированные системы контроля нумерации и сохранности бланков.

Соблюдение регламента по оформлению и учету БСО гарантирует защиту от финансовых санкций и исключает претензии налоговых органов.

Вопрос-ответ:

Что такое бланк строгой отчетности и зачем он нужен?

Бланк строгой отчетности — это документ установленной формы, который используется для подтверждения факта оказания услуг или продажи товаров, когда организация не применяет кассовый аппарат. Он обеспечивает учет и контроль денежных средств, полученных от покупателей, и служит подтверждением сделки.

Какие организации обязаны использовать бланки строгой отчетности?

Использование таких бланков обязательно для субъектов, не применяющих кассовую технику, при реализации определённых видов товаров или услуг. Это, например, индивидуальные предприниматели, оказывающие бытовые услуги, перевозки, медицинские услуги или другие виды деятельности, где кассовый аппарат не применяется в силу закона.

Какие обязательные реквизиты должны содержать бланки строгой отчетности?

В бланке должны быть указаны название организации или предпринимателя, ИНН, наименование услуги или товара, цена, дата выдачи, порядковый номер документа, а также подпись и печать ответственного лица. Отсутствие одного из этих элементов может привести к признанию документа недействительным.

Как правильно вести учет выданных и использованных бланков строгой отчетности?

Учёт бланков ведется в специальном журнале или книге учета, где фиксируются серийные номера, дата выдачи, количество использованных и оставшихся бланков. Это необходимо для контроля и предотвращения злоупотреблений, а также для отчетности перед налоговыми органами.

Какая ответственность грозит за нарушение правил применения бланков строгой отчетности?

Нарушения в использовании бланков могут привести к административным штрафам, а в некоторых случаях — к уголовной ответственности. Например, если бланки не оформляются должным образом или не используются при оказании услуг, это может расцениваться как уклонение от налогов или искажение отчетности.

Для чего используются бланки строгой отчетности и в каких случаях их применение обязательно?

Бланки строгой отчетности применяются для документального подтверждения факта оказания услуги или продажи товара, когда использование кассового аппарата не предусмотрено или невозможно. Их назначение — обеспечить контроль над финансовыми операциями и предотвратить сокрытие доходов. Обязательное применение таких бланков регламентируется законодательством и относится, например, к индивидуальным предпринимателям, оказывающим услуги населению без установки кассовой техники, а также к некоторым видам деятельности, где нельзя выдать кассовый чек. Бланк содержит данные о продавце, покупателе, услуге, сумме оплаты и является официальным подтверждением сделки.

Как правильно вести учет и хранение бланков строгой отчетности на предприятии?

Учет бланков строгой отчетности должен вестись систематически с точным отражением всех выданных и использованных экземпляров. Обычно для этого заводится специальный журнал или книга учета, где фиксируются серия и номер бланка, дата выдачи, сумма операции и лицо, ответственное за выдачу. Хранение бланков требует соблюдения порядка — они должны быть защищены от утраты, порчи и несанкционированного использования. Кроме того, неиспользованные и использованные бланки хранятся в отдельном порядке и передаются в архив организации или контролирующим органам по установленным срокам. Такой порядок помогает избежать нарушений и штрафных санкций.