Вклад в имущество общества – это способ финансирования хозяйственного общества, не увеличивающий его уставный капитал и не влекущий за собой изменение долей участников. Такой механизм предусмотрен статьёй 27 Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью» и применяется исключительно к уже созданным ООО, при условии, что такая возможность закреплена в уставе.

В отличие от увеличения уставного капитала, вклад в имущество не требует нотариального удостоверения изменений в ЕГРЮЛ и не отражается в уставе. Это упрощает процедуру привлечения дополнительных средств, при этом участники сохраняют свои доли в неизменном виде. Такой подход особенно востребован в случаях, когда требуется оперативная финансовая поддержка без изменения структуры владения.

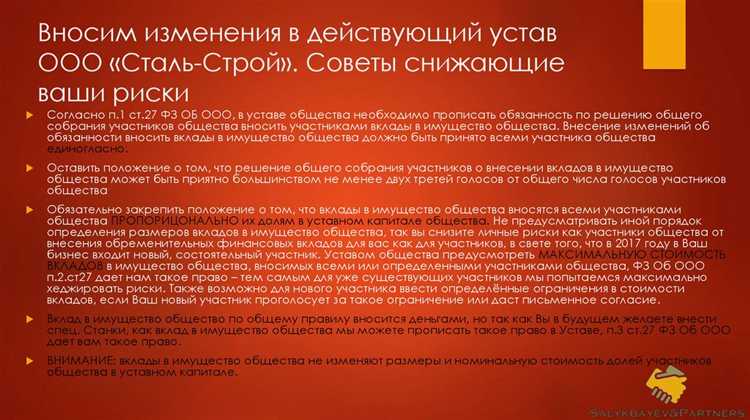

Для внесения вклада необходимо соблюдение корпоративной процедуры: общее собрание участников должно принять решение большинством не менее 2/3 голосов от общего числа голосов участников. В решении обязательно указывается сумма, срок внесения и назначение вклада. Отсутствие или нарушение этих параметров может привести к признанию действий участников недействительными.

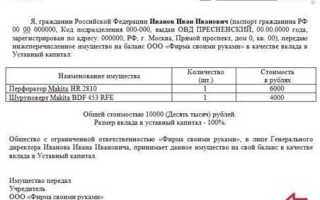

Передача имущества может осуществляться как в денежной, так и в неденежной форме, включая оборудование, транспорт или права требования. Однако передаваемое имущество должно быть однозначно идентифицировано и иметь экономическую ценность для общества. Учет таких вкладов осуществляется в составе добавочного капитала по данным бухгалтерского учета, без отражения в уставе.

Практика показывает, что вклады в имущество общества эффективны при реализации долгосрочных проектов, реструктуризации бизнеса и устранении кассовых разрывов. Однако при их использовании следует учитывать возможные налоговые последствия, включая риск переквалификации вклада в доход, облагаемый налогом на прибыль. Юридическое и налоговое сопровождение таких операций рекомендуется осуществлять с участием специалистов.

Понятие и правовая природа вклада в имущество общества

Правовая природа вклада отличается от вкладов в уставный капитал. Он не подлежит государственной регистрации и не требует переоформления учредительных документов. В соответствии со статьей 27 Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью», такие вклады допускаются только при соответствующем положении в уставе общества. Это делает их правомерными лишь в случае формализации на корпоративном уровне.

Ключевые особенности:

- не влияет на распределение долей и голосов в обществе;

- может быть осуществлён как в денежной, так и в неденежной форме (имущество, права требования и т.д.);

- не требует оценки стоимости независимым оценщиком;

- не подлежит нотариальному удостоверению или внесению в ЕГРЮЛ.

Вклад в имущество рассматривается как исполнение обязанности или реализация права участника, оформляемая решением общего собрания или в порядке, установленном уставом. Он не является сделкой в классическом гражданско-правовом смысле, а представляет собой корпоративное действие.

Для исключения споров с налоговыми органами рекомендуется:

- четко закрепить в уставе основания, порядок и формы внесения вкладов;

- оформлять каждый вклад отдельным решением общего собрания участников;

- ввести внутренний учёт вкладов для прозрачности и контроля;

- предусмотреть возврат вкладов при выходе участника, если это допустимо уставом.

Таким образом, вклад в имущество – это инструмент поддержки финансовой устойчивости общества, применяемый с учётом его корпоративной конструкции и правового регулирования.

Отличие вклада в имущество от уставного капитала и займа

Вклад в имущество общества не влечёт увеличения уставного капитала и не изменяет доли участников. Это средство пополнения активов, используемое исключительно для поддержки текущей деятельности или реализации определённых проектов. В отличие от увеличения уставного капитала, вклад не требует государственной регистрации и внесения изменений в учредительные документы.

Уставный капитал формируется при создании общества и отражает минимальный размер имущественной ответственности участников. Его изменение возможно только по итогам корпоративной процедуры, включающей внесение изменений в устав и государственную регистрацию. Вклад в имущество такого эффекта не даёт: он не влияет на распределение голосов и не формирует дополнительных прав у участников.

Займ, в отличие от вклада, представляет собой обязательственное правоотношение, при котором общество обязано вернуть полученные средства с процентами или без них. У займа возникает кредиторская задолженность, отражаемая в бухгалтерском балансе. Вклад в имущество не создаёт долгового обязательства, не возвращается и не подлежит оплате процентов.

Рекомендовано оформлять вклад в имущество отдельным решением общего собрания участников с указанием целевого характера и суммы, а также фиксировать поступление в учётной политике общества. При этом важно отличать его от безвозмездной помощи, так как вклад допустим только от участников, и только при наличии соответствующего положения в уставе.

Правовые основания для внесения вклада в имущество общества

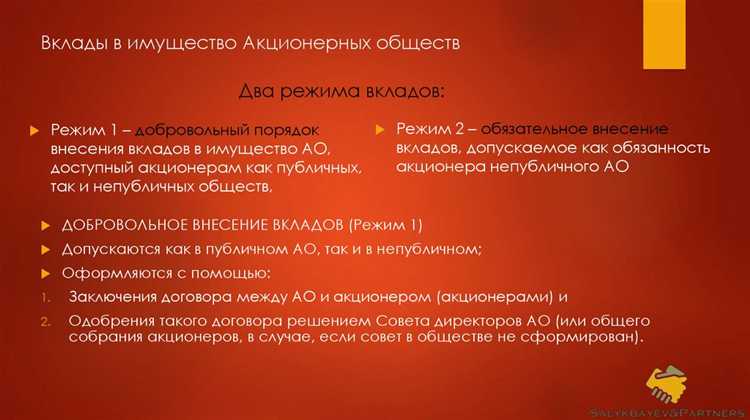

Внесение вклада в имущество общества регулируется положениями пункта 2.1 статьи 27 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» и пунктом 1.1 статьи 32 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах». Эти нормы допускают возможность предоставления участниками (акционерами) обществу имущественных средств, не увеличивающих уставный капитал и не изменяющих номинальную стоимость долей или акций.

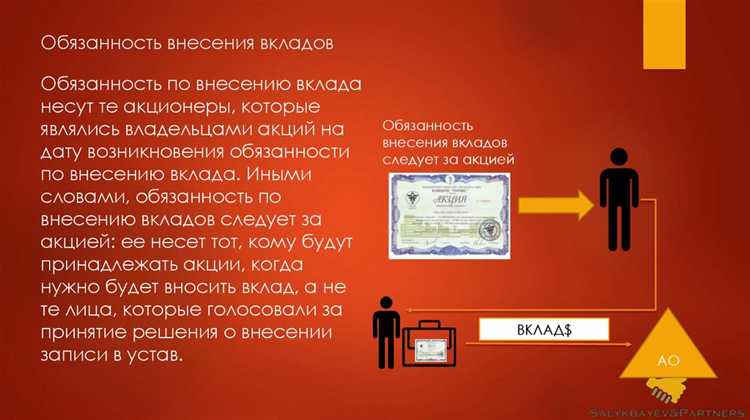

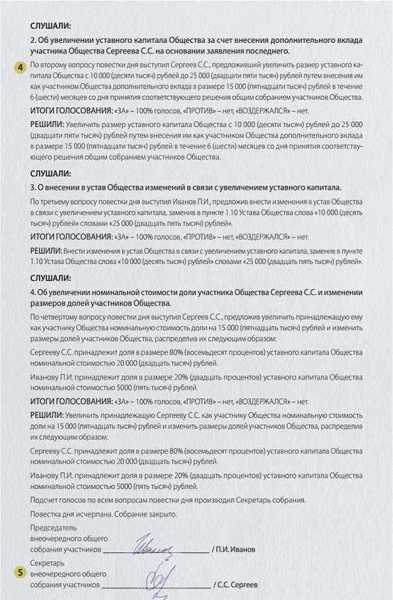

Основанием для внесения вклада является решение общего собрания участников (акционеров), оформленное в установленной форме. Для ООО решение принимается единогласно, если иное не установлено уставом. Для акционерных обществ требуется кворум и соблюдение правил голосования, предусмотренных законом и уставом. Документ должен содержать указание на сумму, срок и форму внесения вклада, а также его целевое назначение, если оно предусмотрено.

Правовая природа такого вклада основана на гражданско-правовой конструкции дарения или безвозмездного финансирования, поскольку общество не обязано возвращать полученные средства и не выдает взамен долю участия или ценные бумаги. В связи с этим важно учитывать ограничения, установленные Гражданским кодексом РФ в части безвозмездных сделок, особенно для хозяйственных обществ с государственным участием.

Вклад может быть внесён только действующим участником (акционером) общества. Передача имущества от третьих лиц требует иных правовых механизмов, например, займа, дарения или дополнительной эмиссии. Важно документально оформить передачу имущества – актом приёма-передачи, платёжными поручениями, а при передаче недвижимого имущества – государственной регистрацией перехода права.

Рекомендуется закрепить возможность внесения вкладов в имущество прямо в уставе общества, указав условия, порядок и последствия таких действий. Это повышает юридическую определённость и снижает риск споров между участниками и с налоговыми органами.

Порядок принятия решения о внесении вклада участниками

Решение о внесении вклада в имущество общества принимается исключительно общим собранием участников. Для этого требуется соблюдение порядка, установленного Федеральным законом от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» и уставом конкретного общества.

Решение оформляется протоколом общего собрания участников. Кворум определяется на основании долей, представленных на собрании. Для утверждения решения о внесении вклада необходимо единогласие, если иное не предусмотрено уставом. Даже при наличии положения об альтернативном порядке голосования, его применение допустимо только при прямом указании в уставе.

Повестка собрания должна содержать конкретную формулировку: предложение о внесении вклада в имущество общества без увеличения уставного капитала. Участникам необходимо указать точные параметры: размер, форма (деньги, имущество), срок внесения и цели использования вклада.

Отдельное согласие каждого участника оформляется либо его голосованием на собрании, либо подписанием протокола. В случае проведения заочного голосования – бюллетени участников должны содержать однозначный выбор по каждому параметру решения. Отсутствие согласия хотя бы одного участника делает решение юридически ничтожным.

После принятия решения общество обязано обеспечить надлежащее документальное оформление: внесение записи в протокол, ведение учета полученного имущества и, при необходимости, отражение в бухгалтерском учете с указанием аналитики по каждому вкладу. Уведомление участников, не присутствовавших на собрании, направляется в письменной форме, если это предусмотрено уставом или локальными актами.

Способы и формы внесения вклада в имущество

Вклад в имущество общества может быть осуществлён в денежной или неденежной форме. Денежные средства вносятся на расчётный счёт общества по реквизитам, указанным в решении общего собрания участников. При этом важно обеспечить точную идентификацию платежа – в назначении указывается, что средства передаются в качестве вклада в имущество без увеличения уставного капитала.

Неденежные вклады охватывают движимое и недвижимое имущество, исключительные права, доли в уставных капиталах других юридических лиц. Передача имущества оформляется актом приёма-передачи и подтверждается бухгалтерскими документами. Если речь идёт о недвижимости или транспортных средствах, требуется государственная регистрация перехода права собственности.

При передаче имущественных прав необходимо документальное оформление уступки прав (цессии) либо предоставление лицензии, если речь идёт об объектах интеллектуальной собственности. Участники несут ответственность за достоверность оценки передаваемого имущества, особенно в случаях, когда оно используется в расчётах, влияющих на налоговые показатели.

Допустим также вклад в виде исполнения обязательства за третье лицо (например, погашение задолженности общества), если это предусмотрено решением участников. Однако подобные формы требуют строгого соблюдения порядка оформления, включая наличие подтверждающих документов и отражение операций в учёте.

Внесение вклада осуществляется только после принятия соответствующего решения и в сроки, указанные в нём. Нарушение срока или формы передачи может повлечь признание такого вклада недействительным. Рекомендуется фиксировать все действия участников документально, включая расписку о получении или акт сверки.

Отражение вклада в бухгалтерском и налоговом учете

В бухгалтерском учете вклад участников отражается на счетах учета уставного капитала. При внесении имущественного вклада используется счет 80 «Уставный капитал» и счета учета соответствующих активов (например, 01 «Основные средства» или 10 «Материалы»). Стоимость вклада определяется на дату внесения и фиксируется по справедливой стоимости, если иное не предусмотрено учредительными документами.

Если вклад вносится деньгами, сумма отражается как увеличение денежных средств и уставного капитала. При внесении имущества в натуральной форме необходимо провести его оценку с учетом рыночной стоимости, что подтверждается документально – отчетом независимого оценщика или согласованной стоимостью в учредительных документах.

В налоговом учете сумма вклада учитывается как увеличение капитала, не облагается налогом на прибыль, так как не является доходом. Однако в случае, если оценка имущества завышена, возможны налоговые риски в виде признания излишков доходом, поэтому необходимо строго соблюдать требования законодательства и подтверждать справедливую стоимость.

Для налогового учета важно документальное оформление операции: решение о приеме вклада, договор об отчуждении имущества и документы оценки. В случае вклада имущественных прав (например, патентов) применяются специальные правила признания и амортизации.

Рекомендуется вести отдельный аналитический учет по каждому виду вклада для обеспечения прозрачности и контроля, что упрощает налоговые проверки и внутренний аудит.

Правовые последствия внесения вклада для участников и общества

Внесение вклада в имущество общества фиксирует возникновение имущественных прав участников и обязательств общества. Для участников это формирует право на долю в уставном капитале и участие в управлении обществом в пределах их вклада.

Ключевые правовые последствия для участников:

- Признание доли в уставном капитале, соответствующей стоимости внесенного вклада;

- Установление ответственности за неполное или несвоевременное внесение вклада в соответствии с уставом и законом;

- Право на получение информации о деятельности общества и участие в распределении прибыли пропорционально доле;

- Возможность отчуждения доли при условии соблюдения процедур, предусмотренных законом и уставом;

- Риски утраты внесенного вклада в случае ликвидации общества или убытков.

Для общества внесение вклада означает обязательство принять имущество, провести его оценку и зафиксировать в учредительных документах:

- Формирование уставного капитала с указанием стоимости каждого вклада;

- Обязанность обеспечить надлежащее оформление перехода прав на внесенное имущество;

- Необходимость ведения бухгалтерского и налогового учета по стоимости внесенного вклада;

- Право использовать внесенное имущество в хозяйственной деятельности и нести ответственность за его сохранность;

- Обязательство выдать участнику долю, закрепляющую его права в обществе.

Невыполнение обязательств по внесению вклада влечет юридическую ответственность, вплоть до исключения участника или обращения взыскания на его долю.

Рекомендуется тщательно фиксировать все условия и сроки внесения вклада в уставе и учредительных документах для минимизации споров и юридических рисков.

Вопрос-ответ:

Какие виды имущества могут быть внесены в качестве вклада в общество?

В качестве вклада в имущество общества допускается передача денежных средств, движимого и недвижимого имущества, а также имущественных прав. При этом конкретный перечень определяется учредительными документами общества и требованиями законодательства. Недвижимость и транспортные средства требуют государственной регистрации перехода права, а ценные бумаги и иные права могут подлежать особому оформлению. Важно, чтобы вклад был оценен объективно для отражения в уставном капитале.

Какие правовые последствия возникают для участника после внесения вклада в общество?

После внесения вклада участник приобретает право на долю в уставном капитале общества, что закрепляет его участие в управлении и получение прибыли. Внесённое имущество переходит в собственность общества, освобождая участника от ответственности за этот вклад. Если вклад внесён не в полном объёме или ненадлежащего качества, участник сохраняет обязанность восполнить недостающую часть. Кроме того, участник может нести ответственность за достоверность и законность передаваемого имущества.

Как определяется стоимость вклада, если он представлен имуществом, а не деньгами?

Стоимость вклада, выраженного имуществом, устанавливается на основе рыночной оценки или иных объективных методов, предусмотренных законодательством и учредительными документами. Часто требуется привлечение независимых экспертов для оценки недвижимости или оборудования. Точная оценка необходима для правильного отражения вклада в бухгалтерском учёте общества и для формирования уставного капитала. Неправильная оценка может привести к спорам между участниками и налоговым органами.

Можно ли внести вклад в имущество общества без денежного эквивалента, и как это отражается в уставном капитале?

Да, вклад в имущество общества может быть внесён без денежного эквивалента — например, через передачу оборудования, недвижимости или имущественных прав. Такой вклад фиксируется в уставном капитале по оценённой стоимости, что увеличивает размер капитала общества. При этом важно соблюсти процедуры оценки и оформления передачи, чтобы избежать вопросов со стороны контролирующих органов и обеспечить права всех участников.

Какие риски существуют для общества при приёме вклада в виде имущества, и как их минимизировать?

Основные риски связаны с неправильной оценкой имущества, возможными юридическими ограничениями на передачу прав, а также с возможными обременениями и недостатками у передаваемого объекта. Чтобы снизить риски, общество должно провести тщательную проверку документов, привлечь независимых оценщиков и при необходимости получить юридическую экспертизу. Также рекомендуется зафиксировать все условия передачи в договоре вклада, чтобы в дальнейшем избежать споров и претензий.

Какие виды имущества могут быть внесены в качестве вклада в уставный капитал общества?

В качестве вклада могут использоваться различные виды имущества — это не только денежные средства. Допускается передача движимого и недвижимого имущества, а также имущественных прав, например, прав требования или интеллектуальной собственности. При этом передаваемое имущество должно иметь реальную рыночную стоимость, подлежать оценке и быть юридически доступным для передачи. Некоторые виды имущества могут требовать обязательного нотариального удостоверения или государственной регистрации, особенно это касается недвижимости. Важно учитывать, что закон и устав общества могут устанавливать ограничения на виды и формы вкладов.

Какие юридические последствия наступают для участников и общества после внесения вклада в имущество?

После внесения вклада происходит увеличение имущества общества, что повышает его уставный капитал и укрепляет финансовую базу. Участник, внесший вклад, получает соответствующую долю в капитале, что отражается на его правах в управлении обществом и распределении прибыли. Для общества внесение вклада означает обязательство принять имущество и оформить переход права собственности. В случае нарушения сроков внесения вклада или предоставления имущества ненадлежащего качества возможны правовые последствия, включая отказ в регистрации изменений или даже ответственность участника. Также внесение вклада влияет на отчетность и налогообложение общества, поэтому обе стороны должны внимательно соблюдать процедуры и требования законодательства.