При заполнении персонифицированных сведений в отчетности по форме СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ особенно важно точно отражать сведения о доходах и выплатах. Ошибки в указании сумм могут привести к штрафам, отказу в зачёте стажа и проблемам при расчёте пенсии для застрахованных лиц. Основной ориентир – данные по начислениям, отражённые в расчёте по форме 6-НДФЛ и РСВ, но с учётом специфики каждого вида отчета.

В форме СЗВ-М сумма выплат не указывается вовсе – важно лишь включить всех сотрудников, с которыми заключены трудовые или гражданско-правовые договоры. В форме СЗВ-СТАЖ также отсутствует отдельная графа для сумм, но критично указать достоверный период работы и правильный код условий труда, от которого зависит возможность досрочного выхода на пенсию.

Отчет СЗВ-ТД, в свою очередь, содержит сведения о кадровых перемещениях и не требует отражения выплат. Однако если одновременно подаётся СЗВ-ТД и РСВ, данные о приёмах и увольнениях должны синхронизироваться с суммами начислений в соответствующих периодах.

Если речь идёт об ошибках в ранее поданных сведениях, при корректирующей подаче суммы указывать нужно строго в соответствии с фактически начисленными выплатами за отчетный период. При этом все изменения необходимо отразить с корректным типом формы («дополняющая» или «отменяющая»).

На практике для сверки используют данные бухгалтерского учета, налоговых расчетов и реестров выплат. Рекомендуется не округлять суммы и не занижать их даже на копейки, поскольку система ПФР проверяет данные автоматически и выявляет расхождения по цифровым параметрам.

Какие выплаты включаются в базу для персонифицированного учета

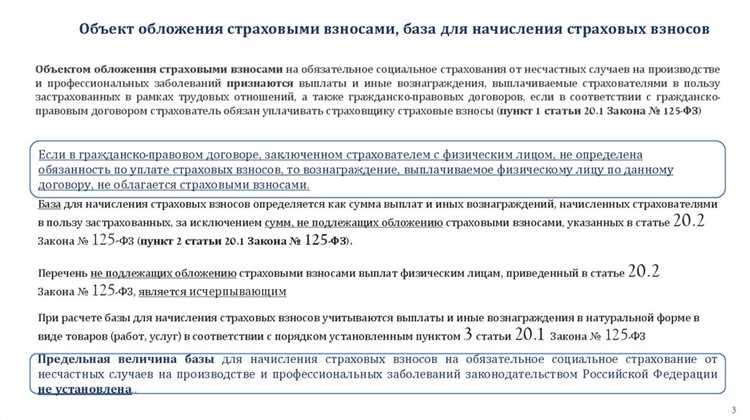

В базу для персонифицированного учета включаются все выплаты, на которые начисляются страховые взносы в соответствии с пунктом 1 статьи 420 Налогового кодекса РФ. Это заработная плата, надбавки, премии, доплаты за работу в особых условиях, а также оплата по гражданско-правовым договорам, если они заключены на выполнение работ или оказание услуг.

Включаются: все виды вознаграждений, выплачиваемые работнику в денежной и натуральной форме. Это касается основной и дополнительной заработной платы, включая оплату сверхурочной работы, работы в выходные и праздничные дни, ночные смены, а также компенсационные выплаты, если они подлежат обложению страховыми взносами.

Важно учитывать, что в базу включаются также выплаты, производимые в рамках трудовых отношений, даже если сотрудник находится в отпуске (включая ежегодный оплачиваемый отпуск и отпуск по уходу за ребенком с сохранением части заработной платы за счет работодателя).

Необходимо фиксировать и отражать в отчетности выплаты по договорам подряда, если исполнитель зарегистрирован в системе обязательного пенсионного страхования. При этом оплата по договорам авторского заказа не включается, если отсутствуют признаки трудовых отношений и иное не предусмотрено законодательством.

Не подлежат включению выплаты, освобожденные от страховых взносов согласно статье 422 НК РФ, например: компенсации за неиспользованный отпуск при увольнении, материальная помощь в пределах установленных лимитов, выплаты за счет средств федерального бюджета, а также суточные в пределах норм.

Для корректного отражения всех выплат необходимо сверять учетные данные с расчетными ведомостями и соблюдать принцип соответствия выплат страховой базе. Ошибки при включении или исключении выплат могут привести к штрафам и искажению индивидуальных сведений работника в системе ПФР.

Как отразить премии и разовые начисления в отчетности

Премии и разовые выплаты включаются в базу для персонифицированного учета в том месяце, в котором они начислены, независимо от даты их фактической выплаты. Это правило применяется как к производственным, так и к непроизводственным премиям, включая годовые, квартальные и стимулирующие выплаты.

Если премия начисляется на основании локального нормативного акта или коллективного договора, она подлежит включению в расчетную базу с указанием соответствующего кода дохода. Например, премии, связанные с трудовой деятельностью, отражаются с кодом 2000. Разовые начисления, не связанные с системой оплаты труда, например, единовременная материальная помощь, могут иметь другой код, например, 2003 или 2012, в зависимости от обстоятельств выплаты.

Важно соблюдать принцип соответствия: если премия влияет на размер страховых взносов, она должна быть включена в строку 240 раздела 3 формы СЗВ-СТАЖ. При этом сумма премии указывается в строках 210 и 230 формы СЗВ-СТАЖ, если она относится к периоду, в котором работник состоял в трудовых отношениях с работодателем.

Если премия выплачена после увольнения, она включается в отчетность за тот месяц, когда начислена, но при этом в графе «период» указывается последний месяц работы сотрудника. Например, если сотрудник уволился в марте, а премия начислена в апреле, то в форме СЗВ-СТАЖ она указывается с периодом «март».

Суммы премий и разовых начислений необходимо подтверждать расчетными документами (приказами, положениями), поскольку они могут быть предметом проверки со стороны ПФР. Нарушения в отражении таких выплат могут привести к искажению базы для расчета пенсии и последующим корректировкам отчетности.

Что указывать при неполной занятости или совместительстве

Если сотрудник работает по внутреннему или внешнему совместительству, в отчете указываются суммы, начисленные по каждому трудовому договору отдельно. При этом для каждой позиции формируется отдельная строка с указанием соответствующего кода застрахованного лица и корректного основания начисления.

Важно следить за тем, чтобы сумма выплат по совместительству не превышала установленный предел базы для начисления страховых взносов, рассчитываемый в совокупности с доходами по основному месту работы, если оба договора заключены с одним страхователем. В случае разных работодателей – лимит применяется раздельно по каждому страхователю.

При указании сведений по сотрудникам с неполной рабочей неделей либо укороченным днем, необходимо соблюдать правило отражения всех начислений, подлежащих включению в базу по страховым взносам, включая премии, надбавки и компенсационные выплаты, если они начислены за отчетный период.

Стаж в разделе СЗВ-СТАЖ указывается полностью, даже при работе на условиях неполного времени, если трудовой договор заключен без ограничений по длительности. Исключение – гражданско-правовые договоры, где отражается только фактический период выполнения работ.

Как заполнять сведения при отпуске, больничном и командировке

При указании сумм в персонифицированных сведениях в случае временного отсутствия работника необходимо учитывать характер выплаты и ее включаемость в базу для страховых взносов. Ошибки на этом этапе могут привести к несоответствию данных в ПФР и ФСС.

- Отпуск: указываются суммы отпускных, начисленные за расчетный период, независимо от того, в каком месяце фактически предоставлен отпуск. Эти выплаты включаются в базу по страховым взносам и отражаются в сведениях за тот месяц, в котором они начислены. Количество отработанных дней при этом указывается с учетом периода отсутствия.

- Больничный: пособие по временной нетрудоспособности не включается в базу для страховых взносов. В строке «Сумма выплат» необходимо указывать только те начисления, которые облагаются взносами. Если в отчетном месяце кроме больничного были и иные выплаты (например, премия), отражается только сумма этих выплат. Период болезни влияет на расчет количества отработанных дней.

- Командировка: суточные в пределах норм не включаются в базу. Однако заработная плата за время командировки, а также надбавки и премии, начисленные в этот период, подлежат отражению в полной сумме. Если работник находился в командировке весь месяц, количество отработанных дней указывается в соответствии с табелем учета рабочего времени.

Важно строго следовать дате начисления, а не дате выплаты. Все суммы должны быть распределены по соответствующим месяцам отчетного периода. При заполнении полей «Начислено» и «Отработано» особое внимание уделяется корректному отражению страховой базы: исключаются нестраховые выплаты и периоды, когда начисления не производились.

Нюансы указания сумм при пересчете или исправлении ошибок

При выявлении ошибок в ранее представленных персонифицированных сведениях необходимо сформировать корректирующие или отменяющие отчеты в соответствии с форматом, установленным ПФР. Главное требование – точное отражение корректируемых сумм без дублирования ранее переданных данных.

Если была занижена сумма дохода или страховых взносов, в корректирующем разделе указывается только разница между фактическими начислениями и ранее переданными сведениями. Повторное указание полной суммы недопустимо – это приводит к искажению базы и увеличению взносов сверх положенного.

В случае завышения суммы, например при ошибочном указании премии или дублировании выплат, составляется отменяющий раздел с указанием исходных неверных данных и аннулирующим признаком. После этого формируется корректирующий раздел с правильной суммой.

Если ошибка затронула периоды предыдущих лет, корректировка подается за соответствующий расчетный период. Указывать изменения в текущем периоде нельзя – система учета не примет такие данные, а база будет нарушена.

Особое внимание следует уделять полю «Код корректировки» и заполнению признаков застрахованного лица: неверное указание этих параметров приводит к некорректной обработке сведений. Также необходимо контролировать соответствие СНИЛС, ИНН и ФИО – любые расхождения блокируют учет корректировок.

Перед подачей отчетов рекомендуется провести сверку с бухгалтерскими регистрами и расчетами по взносам. Использование штатных инструментов программного обеспечения (например, функции «Сравнение данных» в СЗВ-ТД и СЗВ-М) снижает риск повторных ошибок.

Как учесть удержания из заработной платы в персонифицированных сведениях

В персонифицированных сведениях указывается начисленная заработная плата до вычета удержаний. Удержания из заработной платы, включая налоги, алименты, компенсации и другие обязательные или добровольные вычеты, в отчет не включаются как отдельные суммы.

Для корректного отражения базы по страховым взносам нужно учитывать именно начисленную сумму, из которой удержания еще не вычтены. Например, если сотруднику начислено 50 000 рублей, а удержано 5 000 рублей по исполнительному листу, в персонифицированных сведениях будет отражена сумма 50 000 рублей.

При исправлении ошибок в суммах удержаний необходимо корректировать только бухгалтерские записи, не влияя на сумму, указываемую в персонифицированных сведениях. В отчетности фиксируются именно начисленные суммы без корректировок на удержания.

Если удержания связаны с компенсациями или возвратами, которые влияют на итоговую выплату, это не отражается в персонифицированных сведениях, поскольку база для взносов не меняется. Персонифицированный учет ориентируется на начисления, а не на фактическую выплату после удержаний.

В случае с дополнительными удержаниями, например, по договорам займа или добровольным взносам, их суммы также не влияют на величину базы для персонифицированного учета и не отражаются отдельно в отчетах.

Вопрос-ответ:

Какая сумма заработка указывается в персонифицированных сведениях — до или после удержаний?

В персонифицированных сведениях указывается сумма начисленной заработной платы до вычета удержаний и налогов. Это значит, что отражается именно та величина, которая была начислена работнику за отчетный период, без учета вычетов за задолженности, алименты или иные удержания.

Как отражать суммы при выплате премий и разовых начислений в отчетности?

Премии и разовые начисления включаются в общую сумму, отражаемую в персонифицированных сведениях за тот период, когда они были начислены. Даже если выплата произошла позже, в отчет должны попадать суммы, относящиеся к периоду начисления. Это важно для правильного расчета страховых взносов и пенсионных прав.

Что делать, если в отчетности обнаружена ошибка в сумме, указанной в персонифицированных сведениях?

Если выявлена ошибка, необходимо подать корректирующие сведения с указанием правильных данных. В таких случаях исправления подаются за соответствующий отчетный период, при этом суммы должны отражать фактические начисления без удвоений или пропусков. Важно обеспечить корректное отображение, чтобы избежать проблем с начислением пенсионных прав и отчетностью в фонды.

Как учитывать удержания из зарплаты (например, алименты) в персонифицированной отчетности?

Удержания из заработной платы не уменьшают сумму, которая указывается в персонифицированных сведениях. В отчетности отражается общая сумма начисленного дохода без вычета удержаний. Удержания фиксируются отдельно в бухгалтерском учете, но в сведениях для Пенсионного фонда они не влияют на размер начислений.

Как правильно заполнять сведения при неполной занятости или работе по совместительству?

При неполной занятости и работе по совместительству в персонифицированных сведениях указывается фактически начисленная заработная плата по каждому месту работы. Суммы отражаются отдельно, исходя из договорных условий и фактической выплаты. При этом необходимо строго следить за корректностью данных, чтобы избежать двойного учета или пропуска доходов.