Предприятие, рассматриваемое в качестве имущественного комплекса, представляет собой совокупность не только основных средств, но и прав, обязанностей и нематериальных активов, объединённых для осуществления предпринимательской деятельности. Согласно статье 132 Гражданского кодекса РФ, предприятие признаётся объектом гражданских прав и может выступать в сделках в целом, как единый имущественный комплекс.

Включение в состав предприятия таких элементов, как земельные участки, здания, оборудование, сырьё, продукция, долговые обязательства, а также исключительные права (например, на фирменное наименование или товарные знаки), требует точной юридической идентификации и учёта при передаче, аренде или оценке бизнеса. Ошибки в определении состава могут привести к признанию сделки недействительной.

При формировании и аудите имущественного комплекса важно обеспечить инвентаризацию всех активов, включая нематериальные. Например, отсутствие государственной регистрации прав на недвижимость, входящую в состав предприятия, затрудняет её законную передачу. Также рекомендуется отдельно оценивать рыночную стоимость нематериальных активов, особенно если в составе предприятия присутствуют патенты, лицензии или деловая репутация (гудвилл).

Для целей налогообложения и бухгалтерского учёта необходимо выделять составные части предприятия по их функциональному назначению: производственные активы, вспомогательные фонды, оборотные средства. Это упрощает процедуру последующего распределения прибыли, списания затрат и позволяет избежать ошибок при налоговых проверках. Рекомендуется также вести реестр обязательств предприятия, включая текущие долги, залоги и обременения, так как они переходят к новому владельцу вместе с имущественным комплексом.

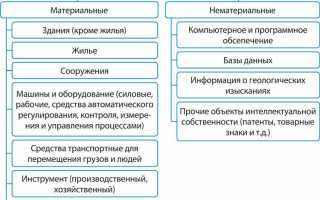

Какие объекты включаются в состав имущественного комплекса предприятия

Имущественный комплекс предприятия охватывает все активы, используемые в производственном процессе, включая как материальные, так и нематериальные элементы. Центральное значение имеют объекты, способные обеспечить непрерывную хозяйственную деятельность.

Здания и сооружения входят в состав на правах собственности или долгосрочной аренды. Это производственные цеха, склады, офисы, транспортные терминалы. Их наличие подтверждается правоустанавливающими документами и регистрацией в Росреестре.

Машины, оборудование и транспорт формируют техническую базу. Учитываются только те средства, которые находятся на балансе предприятия или закреплены за ним по договорам лизинга. Износ и амортизация должны быть отражены в бухгалтерской документации.

Сырьё, материалы, готовая продукция включаются в состав как оборотные активы. Их наличие подтверждается складским учётом, накладными и инвентаризационными ведомостями. Неликвидные запасы исключаются при оценке комплекса.

Права на объекты интеллектуальной собственности – товарные знаки, патенты, лицензии – принимаются в состав, если зарегистрированы и используются в коммерческой деятельности. Важно наличие документов, подтверждающих исключительные права.

Финансовые вложения, включая доли в уставных капиталах других организаций, облигации и другие ценные бумаги, учитываются, если они приносят доход или обеспечивают управленческий контроль.

Дебиторская задолженность включается с учётом её ликвидности. Сомнительные и безнадёжные долги подлежат вычету или корректировке на основании резервов.

Права по договорам – аренды, поставки, подряда – входят при условии, что они продолжают действовать и приносят экономическую выгоду. Их анализ требует изучения сроков, условий расторжения и наличия согласий контрагентов на переход прав.

Нематериальные активы, не оформленные должным образом, не включаются. Только зарегистрированные и признанные в учёте объекты обладают хозяйственной значимостью.

Обязательства (например, кредиты и займы) не являются частью имущественного комплекса, но должны учитываться при передаче прав, так как могут снижать его стоимость.

Для правовой чистоты состава необходимо документальное подтверждение каждого элемента. Проведение инвентаризации, аудит и регистрация прав – обязательные этапы при формировании имущественного комплекса как единого объекта.

Отличие предприятия как имущественного комплекса от совокупности активов

Предприятие как имущественный комплекс представляет собой структурированную совокупность имущества, предназначенную для ведения хозяйственной деятельности. Это не просто набор активов, а функционально связанная система, включающая не только основные средства и оборотные ресурсы, но и нематериальные элементы: деловую репутацию, право пользования лицензиями, арендуемыми помещениями, клиентскую базу.

Совокупность активов – это перечень имущественных позиций, который может включать здания, оборудование, материалы, денежные средства, ценные бумаги. Однако эти элементы не образуют единую хозяйственную единицу без внутренней организационной и производственной связи между ними.

Согласно статье 132 ГК РФ, предприятие как имущественный комплекс может быть объектом купли-продажи, залога, аренды. При этом передаются не отдельные активы, а вся совокупность, включая права и обязанности по действующим договорам, лицензиям, товарным знакам. Это отличает предприятие от простой передачи активов, при которой каждое имущество требует индивидуального переоформления.

При оценке предприятия учитываются синергетический эффект, рыночная позиция, непрерывность деятельности. В случае продажи совокупности активов подобные параметры отсутствуют, что отражается на стоимости: рыночная цена имущественного комплекса выше простой суммы составляющих.

Для регистрации сделки с предприятием требуется составление передаточного акта, содержащего полный перечень включённых объектов. Обычная сделка с активами оформляется отдельными договорами купли-продажи, аренды или дарения, без учета целостности хозяйственного процесса.

Предприятие как имущественный комплекс обладает функциональной завершённостью, обеспечивающей возможность немедленного продолжения хозяйственной деятельности новым собственником. Совокупность активов требует дополнительных действий для создания производственно-хозяйственной структуры.

Правовой режим имущественного комплекса: что нужно учитывать при сделках

При совершении сделки с имущественным комплексом необходимо учитывать, что он оформляется как единый объект. Отдельные элементы не выделяются из состава на этапе регистрации, если иное не предусмотрено договором. Поэтому требуется точное описание состава комплекса в договоре, с указанием всех входящих объектов: инвентарных номеров, правоустанавливающих документов, сведений о правах третьих лиц.

Сделка подлежит нотариальному удостоверению, если в состав входят доли в уставных капиталах, паи, или объекты, переход которых требует обязательного нотариального оформления. В противном случае сделка может быть признана недействительной.

Покупатель обязан проверить наличие обременений. Сведения о залогах, арестах, аренде, судебных спорах по включённым активам запрашиваются из Росреестра, ФНС, а также по базе исполнительных производств. Иные юридические риски выявляются посредством юридической экспертизы каждого элемента комплекса.

НДС при передаче имущественного комплекса не начисляется, если в договоре прописана продажа всего комплекса как единого имущества. В этом случае сделка оформляется с применением освобождения, предусмотренного пунктом 2 статьи 146 НК РФ. Отдельный учет стоимости активов обязателен для целей бухгалтерского отражения, но не влияет на налогообложение.

При передаче имущественного комплекса также переходят долги, если иное не предусмотрено договором. Согласно статье 559 ГК РФ, необходимо получить письменное согласие кредиторов на переход обязательств, в противном случае переход долгов не считается состоявшимся.

Если в состав входят объекты интеллектуальной собственности, их необходимо зарегистрировать отдельно в Роспатенте. Без этого переход прав не признается состоявшимся.

Сделка требует государственной регистрации в Росреестре. До подачи документов необходимо провести кадастровый учет, если комплекс не поставлен на него ранее. Ошибки при определении состава комплекса или отсутствии регистрации приведут к отказу в регистрации права собственности.

Как отражаются элементы имущественного комплекса в бухгалтерском учете

Имущественный комплекс фиксируется на счетах бухгалтерского учета с детализацией по его элементам. Основные средства включаются в состав внеоборотных активов и отражаются на счете 01. Первоначальная стоимость формируется с учетом фактических затрат на приобретение, доставку и ввод в эксплуатацию. Начисление амортизации осуществляется по счету 02, с выбором метода в соответствии с учетной политикой предприятия.

Здания, сооружения, оборудование подлежат обязательной инвентаризации и отражаются по объектам. При передаче имущественного комплекса в аренду или при его продаже активы подлежат переоценке по текущей рыночной стоимости на дату сделки, с последующим отражением результата на счете 91 или 99 в зависимости от характера операции.

Нематериальные активы (например, исключительные права на ПО, лицензии) фиксируются на счете 04. Поступление оформляется актом приема-передачи, а стоимость списывается в расходы через амортизацию (счет 05) по сроку полезного использования, определенному документально.

Оборотные активы имущественного комплекса – запасы, сырье, товары – учитываются на счетах 10, 41 и аналогичных. Отражение операций сопровождается первичной документацией: приходными ордерами, накладными, актами списания. Остатки подлежат регулярной инвентаризации, результаты которой сопоставляются с данными бухгалтерского учета.

Финансовые вложения (счет 58) включаются в состав имущественного комплекса при наличии у предприятия долей в уставных капиталах, облигаций, депозитов. Изменения стоимости активов фиксируются через переоценку, отражаемую на счетах 91 или 99 при продаже или погашении обязательств контрагентами.

Обязательства, связанные с имущественным комплексом (например, залоги, кредиты под залог имущества), учитываются на счетах 66 и 67. При этом объекты, находящиеся в обеспечении, подлежат обособленному отражению с примечанием в учетной политике и инвентарных карточках.

Рекомендуется обеспечивать сквозной аналитический учет всех элементов имущественного комплекса для целей управленческого анализа, налогообложения и надлежащего документального подтверждения в случае проверок.

Что входит в состав нематериальных активов предприятия как комплекса

Нематериальные активы включают объекты, не имеющие физической формы, но обладающие экономической ценностью и способные приносить доход.

- Патенты и изобретения – официально зарегистрированные права на новые технологии и решения.

- Лицензии и разрешения – документы, подтверждающие право использования определённых видов деятельности или продукции.

- Авторские права – права на произведения науки, искусства, программное обеспечение, базы данных.

- Торговые марки, знаки обслуживания, фирменные наименования – объекты, формирующие уникальность бренда.

- Коммерческая тайна – конфиденциальная информация, охраняемая для сохранения конкурентных преимуществ.

- Деловая репутация (гудвилл) – нематериальная ценность, отражающая отношение клиентов и партнеров к предприятию.

- Программные продукты и информационные системы – лицензированные или собственные разработки, используемые в деятельности.

- Договорные права – права по долгосрочным договорам аренды, франчайзингу и другим соглашениям.

Для включения в имущественный комплекс необходимы правоустанавливающие документы и оценка стоимости. Учет должен предусматривать амортизацию и переоценку с учетом срока полезного использования.

Рекомендуется систематически обновлять список нематериальных активов и контролировать их юридическую защиту для предотвращения потерь.

Порядок оценки имущественного комплекса при продаже или реорганизации

Оценка имущественного комплекса начинается с идентификации всех активов, включаемых в состав предприятия: основные средства, нематериальные активы, оборотные средства, права и обязательства. Каждому элементу присваивается рыночная стоимость с учётом износа, амортизации и текущего состояния.

Для оценки основных средств применяется метод сравнительного анализа с учетом фактического состояния и остаточной стоимости. Нематериальные активы оцениваются по затратному, доходному или рыночному подходу, в зависимости от доступных данных и характера актива.

Оборотные средства учитываются по балансовой стоимости с корректировкой на ликвидность и возможность реализации в краткосрочный период. Права и обязательства анализируются отдельно для выявления потенциальных рисков и влияния на общую стоимость комплекса.

При реорганизации имущественный комплекс оценивается с учётом изменений в структуре предприятия, перераспределения активов и возможных налоговых последствий. Важна своевременность проведения оценки – она должна быть актуальна на дату сделки или принятия решения.

Документальное оформление включает договор на проведение оценки, акт приёма-передачи данных, отчет об оценке, который прикладывается к учредительным документам или сделке. Отказ от оценки или неверное определение стоимости может привести к налоговым и юридическим рискам.

Вопрос-ответ:

Что включает в себя понятие «предприятие как имущественный комплекс»?

Предприятие как имущественный комплекс представляет собой совокупность материальных и нематериальных элементов, которые используются для ведения хозяйственной деятельности. В его состав входят здания, оборудование, земельные участки, производственные запасы, а также права, связанные с использованием ресурсов и интеллектуальная собственность. Такая совокупность позволяет функционировать предприятию как единое целое.

Какие виды имущества обычно входят в состав предприятия как имущественного комплекса?

Состав имущественного комплекса можно разделить на основные средства — это здания, сооружения, техника, оборудование — и оборотные активы, включая сырьё, материалы и готовую продукцию. Также учитываются нематериальные активы, например, права на землю или лицензии, а также имущественные права, связанные с долговыми обязательствами или договорами аренды.

Как имущественный комплекс влияет на оценку стоимости предприятия?

Имущественный комплекс является ключевым фактором при определении стоимости предприятия, поскольку отражает материальные ресурсы и активы, которые находятся в распоряжении организации. Оценка стоимости учитывает состояние, рыночную стоимость и использование всех элементов комплекса. Чем выше качество и количество активов, тем более высокая оценка может быть присвоена предприятию.

В чем разница между имущественным комплексом и отдельными активами предприятия?

Имущественный комплекс рассматривается как совокупность взаимосвязанных активов, которые совместно обеспечивают деятельность предприятия. В отличие от отдельных активов, комплекс учитывает их взаимозависимость и единство использования. Отдельные активы могут существовать сами по себе, но именно комплекс формирует основу для работы предприятия.

Каким образом имущественный комплекс влияет на передачу предприятия при продаже?

При продаже предприятия имущественный комплекс передается как единое целое, что обеспечивает сохранение производственной деятельности нового владельца. Это позволяет избежать разрыва в работе и обеспечивает целостность ресурсов и прав, необходимых для функционирования. Передача имущественного комплекса включает переход всех материальных объектов и связанных с ними прав, что отражается в договоре купли-продажи.

Что входит в состав предприятия как имущественного комплекса?

Состав предприятия как имущественного комплекса включает в себя основные средства — здания, сооружения, оборудование, транспортные средства, а также оборотные активы — сырье, материалы, готовую продукцию и денежные средства. Кроме того, в состав входят нематериальные активы, например, права на использование патентов, лицензий и торговых марок, а также трудовые ресурсы и организационная структура, которые обеспечивают функционирование предприятия. Такой комплекс отражает всю материальную и нематериальную базу, необходимую для производственной и коммерческой деятельности.

Как имущественный комплекс влияет на устойчивость и развитие предприятия?

Имущественный комплекс определяет возможности предприятия для выпуска продукции и оказания услуг. Чем более разнообразен и полноценно сформирован этот комплекс, тем легче компании адаптироваться к изменениям на рынке и расширять производство. Например, наличие современного оборудования и квалифицированного персонала позволяет увеличить качество продукции и снизить издержки. В то же время правильное управление имущественным комплексом помогает рационально использовать ресурсы, поддерживать стабильность и планировать инвестиции, что способствует росту и конкурентоспособности.