Дооценка основных средств – это изменение их балансовой стоимости в бухгалтерском учёте с целью приведения к текущей рыночной цене. Такая корректировка проводится на основании экспертной оценки или данных о рыночной стоимости объектов. Отражение суммы дооценки напрямую влияет на структуру капитала организации и формирование финансовой отчётности.

Согласно пункту 42 ПБУ 6/2020 «Основные средства», результат дооценки отражается по кредиту счёта 83 «Добавочный капитал». Это правило применяется независимо от типа актива – здание, оборудование, транспортное средство или иное имущество, включённое в состав основных средств. Исключение составляют случаи, когда дооценка производится в рамках переоценки унитарных предприятий, где учитываются особенности уставного капитала.

После дооценки увеличенная стоимость объекта фиксируется по дебету счёта 01 «Основные средства», а соответствующая сумма прироста стоимости отражается по кредиту счёта 83. В дальнейшем эта сумма может быть списана на счёт 84 «Нераспределённая прибыль (непокрытый убыток)» при выбытии объекта либо по мере начисления амортизации в части дооценки, если предусмотрено учетной политикой компании.

Рекомендовано включать порядок отражения дооценки и распределения её суммы в учетную политику организации. Это позволит избежать разночтений при формировании годовой бухгалтерской отчётности и обеспечит обоснованность отражения операций в регистрах учёта. Также важно учитывать, что дооценка влияет на расчёт налога на имущество, так как обновлённая стоимость объекта становится налоговой базой.

Что такое дооценка основных средств и когда она проводится

Объектами дооценки могут выступать здания, сооружения, машины, оборудование и иные активы, которые используются для производственной или управленческой деятельности и имеют срок полезного использования более 12 месяцев. Дооценка возможна как для одного объекта, так и для группы однородных активов.

Проводить дооценку разрешается не чаще одного раза в год на конец отчетного периода. Это регламентировано ПБУ 6/01 «Учёт основных средств» и пунктом 15 ФСБУ 6/2020, если организация применяет новые стандарты учета. При наличии существенного расхождения между балансовой и рыночной стоимостью активов проведение дооценки становится обязательным для достоверного отражения финансового положения.

Для определения текущей стоимости основных средств используют данные независимой оценки, результаты анализа рынка или сведения о ценах на аналогичные объекты. Итоги оформляются актами и заключениями, которые подшиваются в бухгалтерскую документацию.

Рекомендуется выполнять дооценку в случаях, когда:

- произошло значительное изменение рыночных цен на аналогичные активы;

- основные средства использовались в проектах, изменивших их стоимость;

- вводится новая учетная политика по амортизации или переоценке;

- требуется подготовка отчетности для целей кредитования или продажи бизнеса.

Дооценка влияет на расчет амортизации, налогооблагаемую прибыль и величину капитала, в составе которого отражается прирост стоимости имущества. Поэтому процедура требует обоснованности, документального подтверждения и отражения в учетной политике организации.

Правила бухгалтерского учета дооценки по ПБУ 6/01

Дооценка основных средств регулируется Положением по бухгалтерскому учёту ПБУ 6/01 «Учёт основных средств». Организации вправе проводить дооценку при наличии существенного отличия текущей рыночной стоимости объекта от его остаточной стоимости в бухгалтерском учёте.

В соответствии с пунктом 15 ПБУ 6/01, дооценка отражается по дебету счёта 01 «Основные средства» и кредиту счёта 83 «Добавочный капитал». Разница между новой и прежней остаточной стоимостью увеличивает балансовую стоимость объекта и формирует добавочный капитал.

Согласно пункту 16 ПБУ 6/01, дооценка должна быть обоснована расчётами или отчётом оценщика. Решение о проведении дооценки утверждается приказом руководителя, где указываются дата пересмотра стоимости, объекты и суммы дооценки.

По пункту 17 ПБУ 6/01, если в последующие отчётные периоды стоимость переоценённых объектов снижается, сумма уменьшения первоначально списывается за счёт ранее сформированного добавочного капитала по дооценке. При отсутствии соответствующего резерва убыток признаётся прочими расходами организации.

В бухучёте дооценка увеличивает не только стоимость объекта, но и сумму начисляемой амортизации. Перерасчёт амортизации осуществляется с месяца, следующего за датой дооценки, исходя из новой стоимости и оставшегося срока полезного использования.

Для обеспечения прозрачности учёта дооценки ПБУ 6/01 требует раскрывать в бухгалтерской отчётности данные о сумме дооценки, начисленной амортизации после пересмотра стоимости и остаточной стоимости переоценённых объектов на отчётную дату.

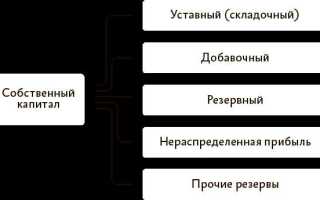

В какой состав капитала включают сумму дооценки

Суммы дооценки основных средств, проведённой по правилам ПБУ 6/01, отражаются в составе добавочного капитала организации. Это предусмотрено пунктом 15 ПБУ 6/01 и пунктом 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Добавочный капитал формируется из разницы между восстановительной и остаточной стоимостью объектов, по которым была произведена дооценка. Эти суммы показываются по кредиту счёта 83 «Добавочный капитал» с одновременным отражением увеличения стоимости объектов по дебету счёта 01 «Основные средства».

Важно учитывать, что использование средств добавочного капитала ограничено. Они не могут быть распределены между участниками или акционерами, за исключением случаев, прямо предусмотренных законодательством (например, при увеличении уставного капитала или покрытии убытков). Все операции с добавочным капиталом должны быть обоснованы соответствующими расчетами и оформлены внутренними приказами организации.

Если дооценка признана по переоценочной стоимости, а затем выявлено снижение стоимости объекта, сумма уценки погашается за счёт ранее начисленной дооценки, учтённой на счёте 83. При отсутствии на этом счёте достаточного остатка разница относится на прочие расходы.

Порядок отражения дооценки в бухгалтерском балансе

Суммы дооценки основных средств отражаются в бухгалтерском балансе в составе раздела «Капитал и резервы». Конкретно – по строке «Добавочный капитал» (код строки 1340), если речь идет о применении ПБУ 6/01. Это правило установлено пунктами 15 и 42 Положения по ведению бухгалтерского учета и пунктами 15–17 ПБУ 6/01.

После проведения дооценки бухгалтер делает запись по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 83 «Добавочный капитал». Такая запись подтверждает увеличение балансовой стоимости объекта и рост капитала организации. Отдельно учитывать дооценку на счете 83 рекомендуется по каждому объекту, чтобы обеспечить корректный учет при последующем выбытии или уценке актива.

В бухгалтерском балансе отражается как увеличенная стоимость основных средств по строке «Основные средства» (код строки 1150), так и соответствующее увеличение добавочного капитала. При этом важно, чтобы сумма дооценки совпадала с величиной, зафиксированной в акте переоценки, и была подтверждена документально.

Если организация применяет МСФО или ведет учет в рамках консолидации, сумма дооценки основных средств может включаться в состав прочего совокупного дохода с последующим отражением в составе капитала. Однако для российского учета актуальна запись исключительно через добавочный капитал.

При выбытии или ликвидации объекта основные средства списываются с одновременным уменьшением добавочного капитала на сумму ранее начисленной дооценки. Это выполняется проводкой: дебет счета 83 и кредит счета 01 на сумму дооценки, оставшейся в учете на дату выбытия.

Таким образом, дооценка влияет на две строки бухгалтерского баланса: увеличивает стоимость основных средств и увеличивает добавочный капитал организации. Правильное документальное оформление и своевременное отражение этих сумм обеспечивают достоверность бухгалтерской отчетности.

Как изменяется величина добавочного капитала при дооценке

При проведении дооценки основных средств разница между новой и балансовой стоимостью объекта увеличивает величину добавочного капитала. Согласно пункту 15 ПБУ 6/01, такая дооценка отражается по кредиту счета 83 «Добавочный капитал» с одновременным увеличением счета 01 «Основные средства» в бухгалтерском учете организации.

Корректировка добавочного капитала производится на сумму дооценки за вычетом начисленного износа, если пересчет стоимости осуществляется по переоцененной первоначальной стоимости. При использовании метода пересчета остаточной стоимости, добавочный капитал изменяется на всю величину разницы между новой остаточной стоимостью и прежним остатком по объекту.

- Если дооценка положительная – увеличивается кредитовое сальдо счета 83.

- Если выявлена необходимость уценки после прежней дооценки – уменьшение отражается по дебету счета 83 в пределах ранее накопленного прироста.

Важно учитывать, что сумма дооценки, включенная в добавочный капитал, не подлежит последующему перераспределению на выплату дивидендов. Она может быть использована исключительно в случаях, установленных законодательством, например, при списании объектов или выбытии основных средств. В этом случае соответствующая часть добавочного капитала подлежит переносу на нераспределенную прибыль или убыток.

Для контроля движения сумм дооценки рекомендуется вести отдельный аналитический учет в рамках счета 83, выделяя по каждому объекту сумму первоначальной дооценки, последующих корректировок и списаний. Это позволяет обеспечить прозрачность формирования добавочного капитала и своевременное отражение изменений в отчетности организации.

Отражение дооценки при выбытии или уценке основных средств

При выбытии основных средств сумма ранее учтённой дооценки, включённой в добавочный капитал, подлежит списанию. В бухгалтерском учёте она корректируется в момент списания основного средства с соответствующим уменьшением добавочного капитала.

Если при выбытии возникает разница между балансовой стоимостью с учётом дооценки и выручкой от продажи, разница отражается в составе прочих доходов или расходов.

- Дооценка в добавочном капитале уменьшается на сумму, относящуюся к выбывающему объекту.

- Одновременно списывается балансовая стоимость основного средства с учётом первоначальной стоимости и накопленной амортизации.

- Разница между остаточной стоимостью и выручкой отражается по счетам прибыли и убытков.

При уценке основного средства происходит обратное: уменьшается стоимость актива и соответственно уменьшается добавочный капитал, связанный с дооценкой данного объекта.

- Определяется величина уценки как разница между учётной стоимостью с учётом дооценки и новой восстановленной стоимостью.

- Сумма уценки списывается с добавочного капитала до его исчерпания.

- Если уценка превышает сумму дооценки, остаток списывается на расходы периода.

В бухгалтерской документации необходимо обеспечить чёткое сопоставление сумм дооценки с конкретными объектами основных средств, что исключает двойной учёт и ошибки при выбытии или уценке.

Регулярный контроль остатка добавочного капитала помогает поддерживать достоверность данных о стоимости основных средств и финансовых результатах предприятия.

Налогообложение операций по дооценке и его влияние на капитал

Операции по дооценке основных средств в налоговом учете регулируются положениями Налогового кодекса РФ. Дооценка, проведенная в целях бухгалтерского учета, не влияет напрямую на налогооблагаемую базу по налогу на прибыль. При этом суммы дооценки не признаются доходом, а их отражение в бухгалтерском капитале не приводит к налоговым обязательствам.

Для целей налогообложения стоимость основных средств определяется по первоначальной стоимости с учетом накопленной амортизации. Следовательно, дооценка не изменяет налоговую базу при расчете амортизации, что снижает риск возникновения дополнительных налоговых обязательств.

Однако при последующем выбытии объекта с дооценкой необходимо учитывать разницу между балансовой стоимостью, увеличенной на сумму дооценки, и первоначальной стоимостью. Величина этой разницы влияет на налоговые обязательства по налогу на прибыль, так как при продаже или списании учитывается фактическая прибыль или убыток.

Суммы дооценки отражаются в составе добавочного капитала. Они увеличивают собственный капитал, но не формируют налогооблагаемого дохода до момента реализации объекта. Это сохраняет баланс между финансовой отчетностью и налоговым учетом, исключая двойное налогообложение.

Рекомендуется документально оформлять основания для дооценки и сохранять подтверждающие материалы. Это необходимо для корректного отражения операций в бухгалтерском и налоговом учете, а также для обоснования капитальных изменений при проверках налоговых органов.

Вопрос-ответ:

В какой статье капитала отражаются суммы дооценки основных средств?

Суммы дооценки основных средств отражаются в добавочном капитале, который является частью собственного капитала организации. Это связано с тем, что дооценка увеличивает стоимость активов компании без изменения уставного капитала или прибыли. В бухгалтерском учёте увеличение стоимости основных средств после переоценки отображается именно в разделе добавочного капитала.

Как операция дооценки основных средств влияет на показатели баланса?

При дооценке основных средств их балансовая стоимость увеличивается на величину дооценки. Это изменение отражается на стороне актива баланса, в разделе основных средств. Одновременно на стороне капитала формируется добавочный капитал в размере суммы дооценки. Таким образом, общая сумма активов и собственного капитала возрастает, а обязательства остаются без изменений. Важно учитывать, что дооценка не влияет на прибыль компании до момента выбытия актива.

Какие налоговые последствия возникают при отражении суммы дооценки в капитале?

Сумма дооценки основных средств не признаётся объектом налогообложения прибыли в момент проведения операции, так как это лишь переоценка стоимости активов без фактического дохода. Однако при последующем выбытии основного средства разница между балансовой стоимостью и продажной ценой может повлиять на налоговую базу. Важно учитывать требования налогового законодательства, поскольку в некоторых случаях дооценка может вызвать корректировки налоговых обязательств или ограничение по учёту расходов.

Что происходит с добавочным капиталом, если основное средство выбыло после дооценки?

При выбытии основного средства сумма дооценки, ранее учтённая в добавочном капитале, подлежит списанию. Обычно она переносится в нераспределённую прибыль или убыток, в зависимости от результата операции. Это означает, что добавочный капитал уменьшается на величину ранее отражённой дооценки, а итоговое влияние на капитал зависит от разницы между продажной ценой и балансовой стоимостью после дооценки.

Какие правила бухгалтерского учёта регулируют отражение суммы дооценки основных средств в капитале?

Отражение сумм дооценки основных средств регулируется Положением по бухгалтерскому учёту основных средств (ПБУ 6/01). В соответствии с ним переоценка проводится с целью актуализации стоимости, а разница между новой и первоначальной стоимостью учитывается в добавочном капитале. Кроме того, порядок и условия проведения переоценки должны быть документально оформлены, а информация о дооценке раскрыта в бухгалтерской отчётности.